Организация бухгалтерского учета на предприятиях малого бизнеса

Автор: Александрова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (85), 2021 года.

Бесплатный доступ

Данная статья посвящается проблемам организации бухгалтерского учета в малых предприятиях, так как от его постановки и организации во многом зависят результаты работы предприятия и его дальнейшая деятельность.

Малые предприятия, упрощенный учет, системы налогообложения, льготы по налогам

Короткий адрес: https://sciup.org/140259545

IDR: 140259545

Organization of accounting in small businesses

This article is devoted to the problems of the organization of accounting in small enterprises, since its formulation and organization largely depend on the results of the enterprise and its further activities.

Текст научной статьи Организация бухгалтерского учета на предприятиях малого бизнеса

От деятельности малого предпринимательства зависит развитие всей страны. Для того, чтобы малый бизнес был эффективным необходимо им правильно управлять, а значит организовывать его бухгалтерский учет. Тема организации бухгалтерского учета в малом бизнесе является актуальной и требует дальнейшего исследования.

Предпринимательство можно охарактеризовать, как форму развития личности человека, его способностей и потребностей. Социальные потребности людей — их стремление к экономической свободе, реализации их трудового потенциала и форм деятельности.

Осуществление предпринимательской деятельности связано с риском, под которым понимается риск, возникающий при видах деятельности, связанных с производством продукции, услуг, товаров и их реализацией, товарно-денежными операциями, коммерцией, осуществлением различных проектов.

В нашей стране предпринимательская деятельность осуществляется в неопределенной и изменчивой экономической среде, когда нет уверенности в получении ожидаемого результата, в связи с риском неудач и потерь. Поэтому, предприниматели нуждаются в всесторонней поддержке государства, в том числе и в простой и понятной организации бузгалтерского учета.

Проблемами постановки бухгалтерского учета в малом предприятии занимались многие авторы, например, такие, как: Шамсутдинова Е.Р. и Киреева З.Ф., которые поднимали проблему бухгалтерского учета на малых предприятиях, так как от ее решения зависит актуальность информации, которую будет получать предприниматель для управленческих решений. Поэтому необходимо предоставить малым предприятиям право самостоятельного выбора приемов организации учетных процессов.

Витаргова М.Р. утверждает, что происходящие изменения в нормативноправовых актах и документах направлены на упрощенный порядок ведения и составления отчетности.

Мухамадеева З.Ф. и Антонова Е.С. считают, что имеется необходимость и в дальнейшем совершенствовании упрощения методов учета и отчетности малых предприятий.

-

1 .Бухгалтерский учет на предприятиях малого бизнеса

Согласно законодательству РФ, к субъектам малого предпринимательства можно отнести организации, которые соответствуют требованиям, установленным законодательством, критерии отнесения предприятия к объектам малого бизнеса представлены в (табл.1).

Таблица 1 Критерии отнесения предприятия к объектам малого бизнеса1

|

Тип предприятия |

Доходы за год для налогового учета |

Предельное значение среднесписочной численности работников за предыдущий календарный год |

|

Микро |

Не более 120 млн. руб. |

15 человек |

|

Малое |

Не выше 800 млн. руб. |

16–100 человек |

|

Среднее |

До 2000 млн. руб. |

101–250 человек |

1 Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 30.12.2020) "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2021) // СПС КонсультантПлюс. Законодательство. - Загл. с экрана.

При этом, доля участия в уставном капитале ООО государства, благотворительных и иных фондов должна быть не выше 25%, иностранных юридических лиц и (или) не являющихся СМП юридических лиц не выше 49%;

Физические лица — предприниматели без образования юридического лица — ИП, также относятся к субъектам МП2.

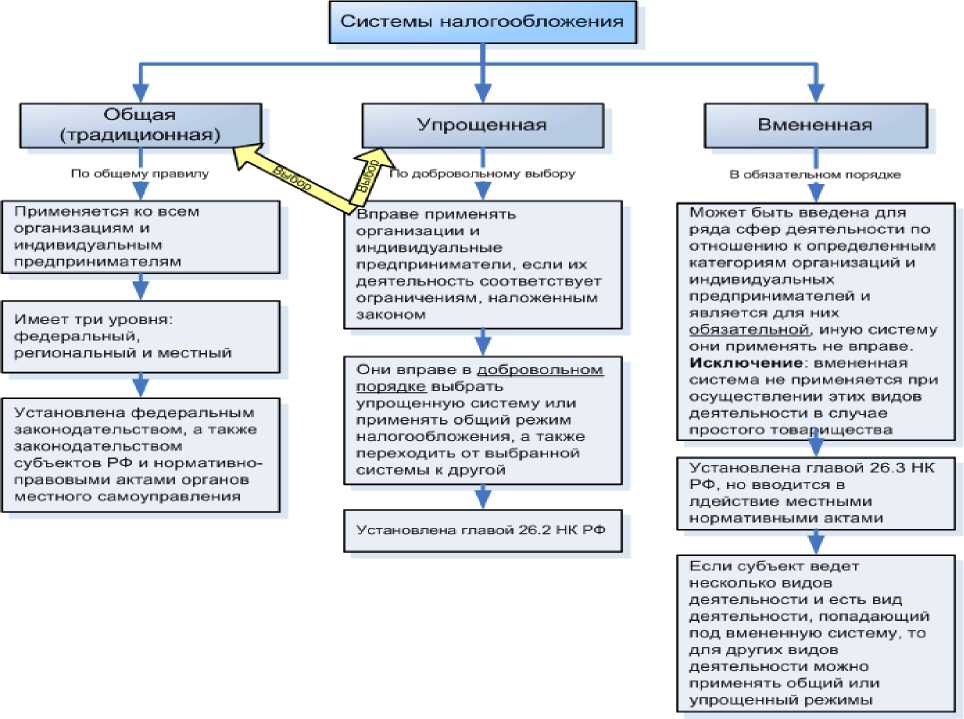

Развитие предпринимательства поддерживается государством и для МСП предусмотрены системы налогообложения (рисунок 1).

Кроме того, в отношении определенных видов деятельности, осуществляемых предпринимателями, Федеральным законом от 25.06.2012 г. №94-ФЗ с 1 января 2013 г. была введена патентная система налогообложения (ПСН).

Для субъектов МСП региональным налогам предусматриваются налоговые льготы: по налогу на имущество организаций и транспортному налогу, основания для их использования отражены в (ст.372, ст.356 НК РФ). Согласно ст.387 НК РФ, Письму ФНС РФ от 17.02.2017 г. №БС-4-21/2664@, Минфина РФ от 25.05.2016 г. №03-01-11/29777, нормативными правовыми актами представительными органами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться также налоговые льготы по земельному налогу.

-

2 Налоговый кодекс РФ (в последней редакции) [Электронный ресурс]: ч.2 //СПС КонсультантПлюс.

Законодательство. - Загл. с экрана

Рисунок 1 — Системы налогообложения3

Упрощенная система налогообложения (УСН) имеет два вида налогообложения: при объекте налогообложения доходы, налоговая ставка составляет 6 %.

При этом законами субъектов РФ, могут быть установлены налоговые ставки в пределах от 1 до 6 %, что зависит от категории налогоплательщиков.

При объекте налогообложения — доходы, уменьшенные на величину расходов, налоговая ставка равна 15 %. При этом, в зависимости от категорий налогоплательщиков, субъекты РФ могут установить дифференцированные налоговые ставки в пределах от 5 до 15 %4.

-

3 Айзатова М.Ф., Макарова Л.М. Особенности организации учета на малых предприятиях в условиях адаптации к изменениям законодательства // Молодой ученый. — 2014. — №5. — с. 238 4Информационное письмо Минфина Российской Федерации от 01.11.2012 № ПЗ-З/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства».

При системе налогообложения ЕНВД ставка единого налога для его плательщиков составляет 15% величины вмененного дохода и регионы вправе ее снизить до 7,5%.

Также, сумму ЕНВД можно уменьшить на величину перечисленных страховых взносов, больничных пособий за первые 3 дня и платежей на основании договоров добровольного личного страхования работников.

Уменьшение размера ЕНВД на сумму уплаченных страховых взносов по обязательному страхованию ограничено налоговым периодом, в котором они были уплачены.

ПСН, наряду с иными режимами налогообложения, применяется ИП в отношении тех видов деятельности, которые предусмотрены п. 2 ст. 346.43 НК РФ, таких как:

-

– услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

-

– услуги по забою, транспортировке, перегонке, выпасу скота;

-

– производство кожи и изделий из кожи;

-

– производство молочной продукции;

-

– производство хлебобулочных и мучных кондитерских изделий;

-

– услуги (работы) по разработке программ для ЭВМ и баз данных, их адаптации и модификации;

-

– ремонт компьютеров и коммуникационного оборудования.

Законы субъектов РФ, вправе установить налоговую ставку в размере 0%, для налогоплательщиков - ИП, которые впервые зарегистрировались, после вступления в силу льготных законов субъектов РФ. При этом их деятельность должна осуществляться в определенной сфере, а доля прибыли, полученной от этой деятельности должна составлять не менее 70% в общей величине совокупного дохода.

Субъекты малого предпринимательства, применяющие УСН и ЕНВД, признаются плательщиками налога на имущество, их налоговая база определяется исходя из кадастровой стоимости.

В отношении имущества, налоговая база по которому определяется в соответствии со ст.375 НК РФ, как среднегодовая стоимость (ст.375 НК РФ), данные налогоплательщики освобождены от уплаты налога на имущество.

Однако не все предприятия малого бизнеса могут использовать льготные режимы налогообложения.

В (табл. 2) представлены экономические субъекты, которые не могут вести упрощенный бухгалтерский учет.

Таблица 2 - Список экономических субъектов, которые не вправе применять упрощенные способы ведения бухгалтерского учета и отчетности5

|

УСН ведения бухгалтерского учета |

Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ; |

|

Жилищные и жилищно-строительные кооперативы; |

|

|

Кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы); |

|

|

Микрофинансовые организации; |

|

|

Организации государственного сектора; |

|

|

Политические партии, их региональные отделения или иные структурные подразделения; |

|

|

Коллегии адвокатов и адвокатские бюро; |

|

|

Юридические консультации; |

|

|

Адвокатские и нотариальные палаты; |

|

|

Некоммерческие организации, включенные в список, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-Ф3 "О некоммерческих организациях" реестр некоммерческих организаций, выполняющих функции иностранного агента. |

Таким образом, при организации бухучета в малом бизнесе необходимо иметь специальные знания в сфере бухгалтерского учета и налогообложения. Однако, данные требования не является простыми для субъектов МП, к тому

-

5 Сташук Л.Н. Особенности бухгалтерского учета малых предприятий в России // Экономика, управление, финансы: материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). — Краснодар: Новация, 2015. — с. 66

же они связаны с дополнительными расходами, что не всегда рационально, особенно для микро предприятий — организация учета, наем специалиста и т.д.

Думается, что для данной категории налогоплательщиков, бухгалтерский учет должен быть более простым, чтобы любой предприниматель мог осуществлять его самостоятельно и с минимальными затратами.

Список литературы Организация бухгалтерского учета на предприятиях малого бизнеса

- Налоговый кодекс РФ (в последней редакции) [Электронный ресурс]: ч.2 //СПС КонсультантПлюс. Законодательство. - Загл. с экрана.

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 30.12.2020) "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2021) // СПС КонсультантПлюс. Законодательство. - Загл. с экрана.

- Информационное письмо Минфина Российской Федерации от 01.11.2012 № ПЗ-З/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства".

- Айзатова М.Ф., Макарова Л.М. Особенности организации учета на малых предприятиях в условиях адаптации к изменениям законодательства // Молодой ученый. - 2014. - №5. - С. 237 - 240.

- Кравченко, Д.В. Совершенствование законодательного регулирования налогообложения в РФ в сфере малого бизнеса/ Д.В. Кравченко// Символ науки. - 2016. - № 11-1 (23). - С. 97-98.

- Потехина Е.Н. Проблемы и пути совершенствования учета на малых предприятиях // Фундаментальные исследования. - 2019. - № 9 - 6. - С. 1322 - 1325.

- Сташук Л.Н. Особенности бухгалтерского учета малых предприятий в России // Экономика, управление, финансы: материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.). - Краснодар: Новация, 2015. - С. 66 - 68.

- Богачева, В.М. Бухгалтерский учет: учебник / В.М. Богачева, Н.А. Кириллова. - М.: Феникс, 2016. - 544 с.