Организация движения денежных средств в торговом холдинге: учет и контроль

Автор: Бестаева Л.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В статье рассматриваются проблемы организации учета и контроля движения денежных средств. Проблемы контроля исполнения бюджета движения денежных средств изучены на примере холдинга компаний-металлотрейдеров. Распределенность информационных потоков диктует необходимость в централизованном контроле целевого использования денежных средств в дочерних зависимый обществах. Рассмотрены несколько схем, позволяющих управляющей компании оперативно контролировать движение финансовых ресурсов.

Денежные потоки, холдинг, контроль, схема, централизация

Короткий адрес: https://sciup.org/140116319

IDR: 140116319

Organization of cash flow in a trade holding: accounting and control

The article considers the problems of accounting and control organization of cash flow. Problems with control of budget implementation of cash flow are studied using the example of the metal trading holding companies. Distribution of information flow necessitates the centralized control of intended use of funds in the subsidiaries. Let us consider some schemes that enable the management company to control the cash flow efficiently.

Текст научной статьи Организация движения денежных средств в торговом холдинге: учет и контроль

Современное развитие бизнеса требует от его участников все большей скорости реакции на изменение внешних условий и все больше внутренней дисциплины. В этих условиях большую значимость приобретают вопросы, связанные с управлением финансовыми ресурсами компании.

Для сохранения своих конкурентных преимуществ компании стремятся повысить эффективность управления, оптимизировать свои внутренние бизнес-процессы, повысить уровень и оперативность финансового управления.

Основными элементами организации учета и контроля движения денежных средств (ДС) являются планирование, исполнение планов, контроль и анализ исполнения. На эти процессы оказывают влияние как внешние факторы: банки, государство, клиенты, поставщики, так и внутренние факторы: топ-менеджмент компании, финансовая структура, внутренняя корпоративная культура.

Если с составлением бюджета платежей компании в большинстве своем справляются, то при организации контроля его исполнения сталкиваются с рядом проблем.

Рассмотрим проблемы контроля исполнения бюджета движения денежных средств на примере холдинга компаний-металлотрейдеров.

Большинство компаний-металлотрейдеров представляют собой разветвленную сеть, состоящую из филиалов, складов, сервисных центров и производств, транспортных подразделений и выделенных дочерних и зависимых обществ (ДЗО), территориально удаленных друг от друга.

Оперативность и прозрачность процессов управления при такой сложной структуре предъявляет особые требования к организации систем учета финансовых ресурсов, которые обеспечивают бесперебойное функционирование компании. Распределенность информационных потоков диктует необходимость в централизованном контроле целевого использования денежных средств в ДЗО. Данная задача лежит в зоне ответственности служб Казначейства. В зависимости от целей, которые ставит перед собой компания, возможны различные варианты организации денежных потоков. Рассмотрим несколько схем, позволяющих управляющей компании (УК) оперативно контролировать движение финансовых ресурсов.

Схема первая - жесткая (рис.1). Управление денежными средствами полностью передается в управляющую компанию, со стороны которой осуществляется жесткий внешний контроль над финансовыми потоками.

Заявки на оплату

Рис.1- Жесткая схема управления денежными потоками.

При такой схеме ДЗО лишены финансовой самостоятельности и работают в рамках утвержденных смет затрат. Они формируют заявки на оплату, передают в УК, там они рассматриваются и при принятии положительного решения — оплачиваются. В ДЗО поступает только информация о проведенных оплатах.

Так же эту схему можно применять при организации расчетов по централизованным договорам.

Минусы такой схемы работы — ответственность за платежи полностью лежит на УК. В ДЗО ограничивается возможность отслеживания своевременности проведения необходимых им платежей.

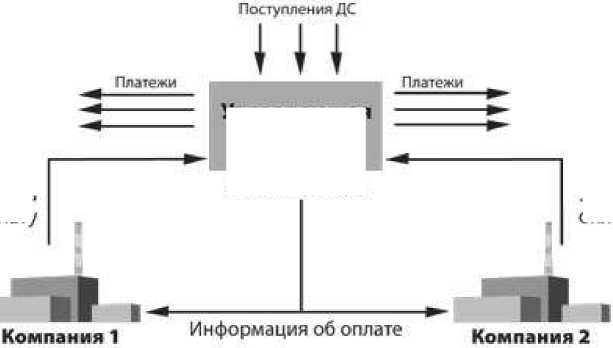

Схема вторая -перераспределяющая (рис.2). Более демократичный

Управляющая компания

Решение об оплате

Заявки на оплату

вариант. В этом случае по-прежнему денежные средства поступают централизованно в управляющую компанию. Но при наличии положительного решения по оплате заявок средства перечисляются ДЗО, которые уже самостоятельно осуществляют оплаты. При этой схеме ДЗО получают некоторую свободу действий в рамках регламента осуществления платежей.

Поступления ДС

Управляющая компания

Заявки на оплату

Отчеты Об оплатах

Разрешение на оплату

оплатах

Отчеты об

Денежные средства

Заявки на оплату

Рис.2- Перераспределяющая схема управления денежными потоками.

При этой схеме ДЗО получают возможность контролировать своевременность оплат. При такой организации финансовых потоков ответственность распределяется между УК и ДЗО.

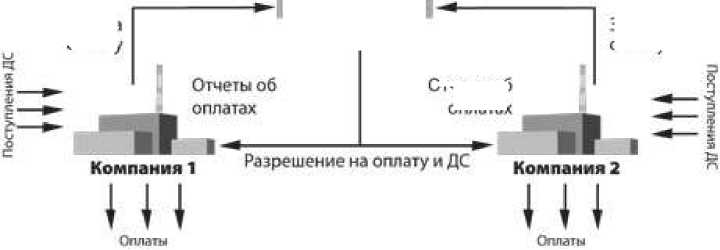

Схема третья - координирующая. Роль УК может ограничиваться рассмотрением заявок от ДЗО и формированием разрешений на оплату, а получение ДС и оплаты компании осуществляют самостоятельно. В УК сосредоточены только функции контроля и координации.

Заявки на оплату

Управляющая компания

Заявки на оплату

Отчеты об оплатах

Рис.3- Перераспределяющая схема управления денежными потоками.

При любом варианте организации движения денежных средств решение об оплате принимается в УК. Это дает возможность централизованно контролировать финансовые потоки ДЗО не по факту, а оперативно. Централизация функций контроля в управляющей компании требует от руководства решения ряда вопросов, связанных с выбором способов достижения поставленной цели.

В первую очередь это вопросы, связанные с методологией. При объединении группы компаний в единое информационное пространство возникает необходимость в разработке общих методологических подходов к вопросам аналитики ведения финансового учета, процедурам формирования оперативного платежного календаря, определения очередности платежей, унификации форматов заявки на оплату для всех компаний. Могут возникнуть проблемы организационного характера, регламентационные и координационные. В процессе приведения всех компаний к единому регламенту по исполнению бюджетов можно столкнуться с противодействием исполнителей различных уровней. Тем более важен этап разработки нормативной документации.

Не менее важный вопрос при построении системы управления финансовыми ресурсами — выбор инструмента, отвечающего всем требованиям финансовых служб торгово-производственной компании. Одним из таких инструментов является автоматизированная система «Казначейство», которая позволит:

-

- Осуществлять централизованный контроль за денежными потоками в территориально- распределенном холдинге;

-

- Повысить обоснованность планирования и исполнения бюджета платежей;

-

- Осуществлять оплаты строго по целевому назначению и в рамках утвержденного бюджета.

«Экономика и социум» №10(29) 2016