Организация финансовых потоков агрохолдинга

Автор: Попова Лариса Витальевна, Татаркина Галина Анатольевна, Забазнова Дарья Олеговна, Попов Дмитрий Николаевич

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 3 (9), 2015 года.

Бесплатный доступ

В статье раскрывается система взаимоотношений внутри интегрированного формирования холдингового типа при управлении движением финансовых ресурсов. Рассмотрены функции единого структурного подразделения - финансово-экономического департамента, который обеспечивает маневренность использования финансовых ресурсов агрохолдинга, их концентрацию на наиболее значимых направлениях и сбалансированное развитие всего объединения. Определены принципы формирования ценовой и финансовой политики интегрированного формирования холдингового типа. Сформирован алгоритм оптимизации и нормализации финансового потока в холдинге, основанный на консолидировании нормативной потребности в ресурсах посредством их элиминирования. Представлен механизм концентрации и оптимизации собственных и привлекаемых финансовых ресурсов, обеспечивающий процесс финансирования деятельности всех предприятий холдинга, исходя из их потребности. Важное место в эффективном управлении движением финансовых ресурсов авторы отводят оперативному и текущему контролю за их целевым использованием как в финансово-экономическом центре, так и в местах осуществления затрат. Обосновано, что анализ отклонений должен проводиться финансово-экономическими службами предприятий совместно с сотрудниками финансово-расчетного центра, в ходе которого обсуждаются причины, вызвавшие отклонения и повлекшие к перерасходу ресурсов, обобщается позитивный опыт, определяются ответственные по устранению негативных тенденций.

Агрохолдинг, механизм внутрикорпоративных финансовых отношений, финансовая инфраструктура агрохолдинга, денежные потоки, финансовый контроль, оптимизация и минимизация расходов холдинга, консолидация отчета о движении денежных средств, финансовая политика интегрированного формирования холдингового типа

Короткий адрес: https://sciup.org/149131087

IDR: 149131087 | УДК: 631.16:

Organization of cash flow management in an agro holding company

The article reveals the system of relationships within an integrated formation of a holding type in the management of the flow of financial resources. The functions of a single structural unit - the financial and economic department, which provides flexibility of financial resources of agricultural holdings, their concentration on the most important areas and a balanced development of the entire association are analyzed. Principles of price formation and financial policy of an integrated structure of holding type are defined. The algorithm of optimization and normalization of financial flows in the holding company is formed, is based on the consolidation of normative needs in the resources by means of their elimination. The mechanism of concentration and optimization of own and borrowed funds providing the process of financing of all holding companies on the basis on their needs is presented. An important role in the effective management of the movement of financial resources the authors assign to operational and routine control of their intended use in the financial and economic center as well as in the areas of the costs creation...

Текст научной статьи Организация финансовых потоков агрохолдинга

Успешная реализация новой государственной экономической политики импортозамещения в российских условиях предполагает не только увеличение инвестирования бюджетных средств в отрасли реального сектора экономики, в первую очередь в сельское хозяйство, но и наращивание внутренней эффективности самих предприятий [16, с. 58–59]. Процесс интеграции в АПК способствует финансовому оздоровлению участвующих в нем сельскохозяйственных предприятий, которые, войдя в состав агрохолдинговой структуры, получают перспективу устойчивого функционирования, возможность использования льготных инвестиционных и кредитных ресурсов, централизованное снабжение ГСМ, запасными частями, новой сельскохозяйственной техникой и оборудованием, расширение рынков сбыта сельхозпродукции, обеспечивающее ее гарантированный и выгодный сбыт.

Для холдинговых структур характерно перераспределение финансовых ресурсов от более финансово сильного предприятия к менее сильному. Происходит безболезненное перераспределение не только финансовых, но и материальных ресурсов, по типу «слабого звена». Перемещение денежных средств от предприятия к другим участникам процесса представляют в виде направленного движения финансовых средств. Подобные схемы позволяют определить последовательность включения источников финансирования, порядок распределения поступающих ресурсов, выявить узкие места в движении потоков [1; 3; 4].

Связь финансовых и материальных потоков, процессов и работ в единой интегрированной системе обеспечивается еще одним видом пото- ков – информационным. Задача управления финансовыми и материальными потоками значительно упростится при наличии единой информационной среды на корпоративном уровне. При управлении движением финансовых и материальных потоков нужно стремиться как к экономии ресурсов, затрачиваемых на воздействие, так и к максимизации конечного результата. Управление потоками можно считать эффективным, если оно позволяет решать основные производственно-хозяйственные задачи предприятия [5, с. 22].

Для достижения сбалансированного развития входящих в агрохолдинг предприятий в условиях трансфертного ценообразования необходимо организовать управление движением финансовых ресурсов на уровне объединения, то есть планирование, учет, контроль, формирование и распределение прибыли, централизацию денежных потоков, бюджетирование, инвестирование и консолидацию, необходимо закрепить за единым структурным подразделением. В качестве подобного подразделения выступает созданный на базе материнской компании финансово-экономический департамент (ФЭД). Все взаимоотношения финансового характера внутри холдинга осуществляются через финансово-расчетный центр (ФРЦ) на основании заключенных между предприятиями договоров на производство и реализацию продукции, оказание услуг, приобретение и доставку товарно-материальных ценностей и основных средств. В договоре, как правило, оговариваются условия поставки, номенклатура и качество, сроки поставки и цена. Ценовая политика холдинга построена на установлении цены на уровне рыночной. При данном варианте ценообразования прибыль, полученная любым из предприятий холдинга, реально отражает вклад каждого в формирование финансового результата объединения [2; 14].

Однако интегрированное формирование холдингового типа – это сложное объединение, с различным производственным потенциалом, и достичь сбалансированности можно только через оптимизацию финансовых и товарных потоков. Вся информация о наличии и потребностях в финансовых ресурсах ежедневно поступает в ФРЦ в виде остатков на счетах и в виде заявок с обоснованием потребности в пределах норматива. Невостребованный остаток свободных денежных средств перечисляется на счета материнской компании, а подтвержденная или уточненная сумма потребности любого предприятия холдинга перечисляется в его адрес как за счет свободных денежных средств материнской компании, так и за счет любого дочернего предприятия, в рамках существующих взаиморасчетов. ФРЦ обеспечивает маневренность использования финансовых ресурсов холдинга, их концентрацию на наиболее значимых звеньях и сбалансированное развитие.

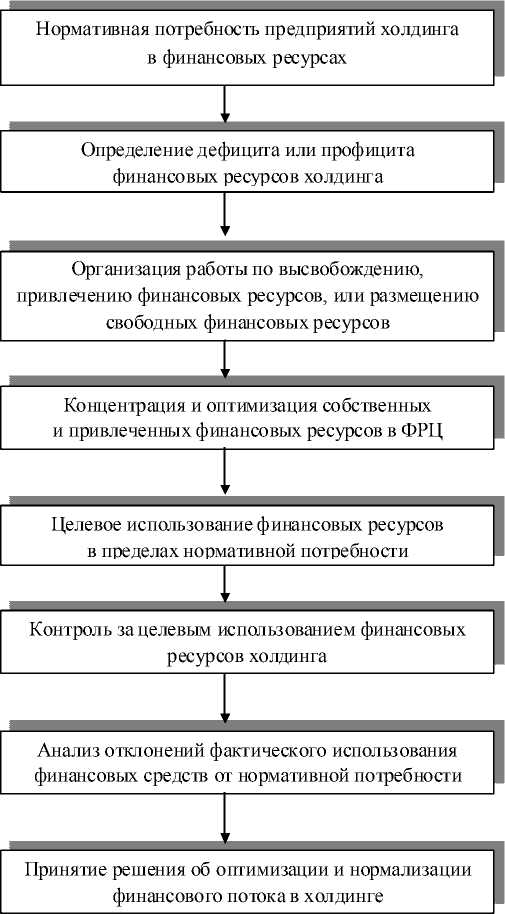

Схема формирования и движения финансовых ресурсов в холдинге представлена на рисунке, где важнейшим отправным элементом яв-

Рисунок. Формирование и оптимизация финансовых потоков в интегрированном формировании холдингового типа

Примечание . Составлено авторами.

ляется финансовая политика интегрированного формирования холдингового типа, представляющая часть общей финансовой стратегии холдинга [13, с. 31].

Финансовая политика призвана обеспечить финансовыми ресурсами производственно-хозяйственную деятельность холдинга, высокий уровень платежеспособности, ликвидности и кредитоспособности, должна сглаживать неравнозначные условия производства для предприятий холдинга, то есть предусматривать возможности перераспределения консолидированных финансовых ресурсов холдинга на наиболее значимых участках, а проводником финансовой политики выступает финансово-экономический департамент, выполняющий задачу оптимизации ресурсного потока. Финансово-экономический департамент обеспечивает двустороннее движение финансовых потоков: оплату товарно-материальных ценностей; получение выручки от реализации продукции, работ и услуг; привлечение дополнительных источников финансирования; обеспечивает документальное оформление, получение, мониторинг и целевое использование банковских кредитов; страхование залога; оплату процентов за пользование кредитом и их субсидирование; планирование и анализ использования денежных средств; контроль и анализ взаиморасчетов предприятий холдинга; свод и консолидацию бухгалтерской отчетности; анализ финансового состояния холдинга и его подразделений, оказывает подразделениям организационную и методическую помощь.

Определение нормативной потребности предприятий агрохолдинга в финансовых ресурсах осуществляется участниками самостоятельно, исходя из объема, качества и ассортимента, производимой согласно договора с материнской компанией продукции, оказываемых услуг или работ. Для сельскохозяйственных предприятий холдинга основой при определении нормативной потребности в финансовых ресурсах служит технологическая карта. Это документ, в котором технологической службой холдинга определены объемы производства, ресурсное обеспечение технологического процесса с учетом качества и конкурентоспособности производимой продукции, инновационность.

Предприятия холдинга, обеспечивающие хранение произведенной сельскохозяйственной продукции, ее реализацию, приобретение товарно-материальных ценностей для обеспечения процесса производства при определении своей нормативной потребности в финансовых ресурсах, руководствуются в первую очередь потребностью агробизнеса и своей нормативной потребностью, обеспечивающей расширенное воспроизводство и финансовую устойчивость предприятия. Основной задачей на данном этапе является обоснование и поддержание оптимального ресурсного потенциала предприятия и недопущение застоя денежных средств в активах.

Дефицит или профицит финансовых ресурсов определяется сотрудниками ФЭД через свод и консолидирование нормативной потребности предприятий холдинга в финансовых ресурсах и мониторинг имеющихся в распоряжении холдинга ресурсов. Консолидирование нормативной потребности в ресурсах осуществляется посредством элиминирования ресурсов, запланированных отдельным предприятием холдинга, от внут-рихолдинговых продаж и прочих внутрихолдино-вых доходов. Полученная консолидированная потребность в ресурсах дает возможность реально оценить необходимую величину привлекаемых источников финансирования.

Поскольку бесплатных привлекаемых финансовых ресурсов не бывает, следовательно, возникает необходимость оптимизации структуры источников финансирования, как краткосрочных, так и долгосрочных. При наличии дефицита недостающие финансовые ресурсы привлекаются через систему банковского кредитования, партнерских кредитов, высвобождения и привлечения временно свободных собственных средств холдинга. Профицит предполагает оптимальное, с минимальным риском размещение финансовых ресурсов с целью их сохранения и приращения [8; 9].

Функция финансового обеспечения и контроля за использованием финансовых ресурсов холдинга является одной из важнейших и реализуется через финансово-расчетный центр. ФРЦ обеспечивает концентрацию финансовых ресурсов и их централизацию в материнской компании. При этом консолидируются финансовые ресурсы всех бизнес-структур, входящих в холдинг, что и позволяет юридически самостоятельным организациям функционировать как единый хозяйственный организм.

Работа по привлечению финансовых ресурсов реализуется через мониторинг имеющегося рынка кредитов и выбор кредитного учреждения. В ФРЦ составляется весь необходимый для получения кредита пакет документов по каждому предприятию-заемщику: заявление, бизнес-план с обоснованием потребности в кредитных ресурсах, производственная программа, мониторинг финансовой отчетности заемщика за три предшествующих отчетных периода, формирование и страхование залоговой базы, расчеты на получение государственных субсидий.

Как правило, заемщиками являются агропредприятия холдинга, обеспечивающие целевое использование кредитных ресурсов на пополнение оборотных средств предприятия, то есть на покупку семян, удобрений, средств защиты растений, горюче-смазочных материалов, запасных частей и прочих товарно-материальных ценностей, а также на обновление материально-технической базы предприятия – инвестиционные кредиты сроком до 5 лет. Инвестиционные кредитные ресурсы направляются холдингом на приобретение современной высокопродуктивной сельскохозяйственной техники.

Основным видом деятельности интегрированного формирования агрохолдинга «АГРО» Волгоградской области является производство и реализация сельскохозяйственной продукции, торгово-закупочная деятельность, оказание различного рода услуг – транспортных, охранных, по уборке урожая, материально-техническому обеспечению и обслуживанию, консалтинговых [12; 15, с. 86]. Положительная кредитная история агрохолдинга «АГРО», солидное обоснование потребности в кредитах, наличие залоговой базы, высокий уровень кредитоспособности каждого предприятия холдинга и холдинга в целом, значительная величина привлекаемых кредитных ресурсов позволяет привлекать инвестиционные кредиты и кредиты на пополнение оборотных средств на выгодных условиях.

Концентрация и оптимизация собственных и привлекаемых финансовых ресурсов агрохолдинга «АГРО» осуществляется в ФРЦ. Все привлекаемые предприятиями агрохолдинга кредитные и собственные ресурсы поступают в распоряжение материнской компании и обеспечивают процесс финансирования, исходя из плановой потребности в ресурсах.

Подразделения агрохолдинга, осуществляющие оплату и приобретение товарно-материальных ценностей для других участников, и подразделения, обеспечивающие доходную часть бюджета холдинга, ежемесячно представляют в ФРЦ прогноз расходов и доходов, на основании которого планируется оптимальная месячная потребность в финансовых ресурсах. Наличие дефицита анализируется и обеспечивается либо через привлечение дополнительных источников финансирования, либо через оптимизацию и минимизацию расходов холдинга [10, с. 44].

Целевое использование финансовых ресурсов обеспечивается через ФРЦ, где сгруппированы все расчетные счета предприятий холдинга и финансовые ресурсы в виде денежных средств. Денежные средства предоставляются предприятиям холдинга через ФРЦ только в пределах нормативной потребности путем перечисления на расчетные счета предприятий в местных отделениях банка, оплатой в адрес третьих лиц предоставленных ими счетов-фактур, оплатой процентов за кредит, страховых платежей, платежей налогового характера и прочих расходов производственного и непроизводственного характера. Движение денежных средств по счетам предприятий холдинга и внешних контрагентов осуществляется в ФРЦ на основании «Положения о порядке движения денежных средств» и «Заявки на перечисление денежных средств», в которой указывается получатель денежных средств, наименование статьи расходов, остаток лимита по статье на начало отчетного периода, лимит расходов по статье на текущий период, требуемая к перечислению сумма денежных средств, перечисленная в отчетном периоде сумма по данной статье, экономия или перерасход ресурсов, наличие подписей распорядителя финансов.

Специалисты ФРЦ еженедельно принимают заявку от предприятий холдинга, проверяют ее на соответствие годовой нормативной потребности и обеспечивают ресурсами в рамках норматива, при наличии перерасхода по статье заявка не обеспечивается, а выносится на дополнительное согласование. Только при утверждении дополнительных расходов, заявка будет обеспечена.

Статьи расходов, по которым осуществляется определение нормативной потребности и перечисление денежных средств, для всех предприятий холдинга унифицированы. Движение денежных потоков в интегрированных формированиях холдингового типа представляют собой единство, обеспечивающее кругооборот оборотных средств. Скорость и оперативность информации обеспечивается посредством электронной системы связи.

Значительно место в эффективном управлении движением финансовых ресурсов занимает оперативный и текущий контроль за их целевым использованием как в ФРЦ, так и в местах осуществления затрат.

Оперативный контроль обеспечивается еженедельно, через мониторинг полученных от участников холдинга заявок на пополнение денежных средств, необходимых для осуществления текущей деятельности.

Текущий контроль осуществляется ежемесячно посредством представления отчета о движении денежных средств, где в разрезе статей расходов и доходов указывается нормативная потребность, фактическое использование средств в разрезе утвержденных статей и отклонения [7; 11].

Специалисты ФРЦ проверяют все отчеты, составляют сводный отчет о движении денежных средств, анализируют причины перерасхода и недоиспользования финансовых средств. Анализ отклонений проводится финансово-экономическими службами предприятий совместно с сотрудниками финансово-расчетного центра. Обсуждаются причины, вызвавшие отклонения и повлекшие перерасход ресурсов, обобщается позитивный опыт, определяются ответственные по устранению негативных тенденций.

Решение об оптимизации и нормализации финансовых средств принимается руководством холдинга на основании заключения ФРЦ, которое подготавливается на основании сводного и консолидированного отчета.

Консолидация отчета о движении денежных средств осуществляется через элиминирование денежных потоков внутри холдинга. Первоначально специалисты ФРЦ сводят в единый отчет все расходы и доходы холдинга, по принципу статья к статье, затем в сводном отчете элиминируются все денежные средства, направленные предприятиями холдинга друг другу, в счет оплаты за продукцию, работы и услуги, по займам, авансам и прочим взаимным платежам.

Результатом консолидации отчета о движении денежных средств является получение информации о реальной величине полученных денежных средств от внешних контрагентов за реализованную им продукцию, товары, работы и услуги, полученные субсидии, дотации, страховые возмещения, кредиты, займы, проценты от размещения временно свободных денежных средств в кредитных и финансовых организациях и прочие доходы. В расходной части консолидированного отчета отражаются расходы холдинга, которые им произведены, если бы вся деятельность осуществлялась в рамках одного предприятия.

Таким образом, консолидированный отчет позволяет представить реальное движение денежных средств в единой экономической едини- це и способствует принятию правильных решений при определении потребности холдинга в финансовых средствах.

Полученная информация дает возможность оценить реальные денежные поступления группы, определить каналы использования денежных средств, направленных внешним контрагентам, проанализировать отклонения от норматива, и рассматривается нами как источник для построения оптимального механизма внутрикорпоративных финансовых отношений с целью обеспечения платежеспособности холдинга и ритмичности платежей и мониторинга финансовых средств. Группа функционирует как единый финансовый механизм с централизованным управлением денежными потоками.

Кроме того, слаженное функционирование всех предприятий агрохолдинга является экономически целесообразным процессом, позволяющим снизить трансакционные и производственные издержки [6, с. 741], что способствует насыщению рынка региона доступными, безопасными и качественными продуктами питания от местных производителей.

Список литературы Организация финансовых потоков агрохолдинга

- Аникеева, Н. В. Финансово-экономическая деятельность агропромышленных холдингов: реализация национальных и региональных интересов/Н. В. Аникеева, И. В. Митрофанова, Г. И. Старокожева//Региональная экономика. Юг России. -2009. -№ 10. -С. 711-721.

- Бабков, Г. А. Управление прибыльностью предприятий АПК по ключевым показателям/Г. А. Бабков, Э. Г. Бабкова, В. И. Хоружий//Региональная экономика. Юг России. -2010. -№ 11. -С. 580-587.

- Муртазаева, Р. Н. Состояние и тенденции развития крупных сельскохозяйственных предприятий региона/Р. Н. Муртазаева, Д. А. Шошин//Региональная экономика. Юг России. -2008. -№ 9. -С. 704-708.

- Объедкова, Л. В. Особенности развития кооперационных и интеграционных процессов в агропромышленном комплексе региона/Л. В. Объедкова//Региональная экономика. Юг России. -2009. -№ 10. -С. 734-750.

- Перекрестова, Л. В. Консолидированный учет и финансовый контроль взаимодействия участников агрохолдинга/Л. В. Перекрестова, Д. О. Татаркина; под общ. ред. д-ра экон. наук, проф. Л. В. Перекрестовой. -Волгоград: ИПК «Нива», 2009. -185 с.

- Попова, Л. В. Анализ трансакционных издержек на сельскохозяйственных предприятиях/Л. В. Попова, Е. В. Вобленко//Экономика и предпринимательство. -2015. -№ 1. -С. 740-742.

- Попова, Л. В. Диагностика внутренних рисков контрагентов предприятия на основе модели финансового риск-контроллинга/Л. В. Попова, А. Е. Богданова//Вестник Адыгейского государственного университета. Серия «Экономика». -20 11. -Вып. 3 (83). -С. 251-258.

- Попова, Л. В. Финансовое оздоровление агроформирований Волгоградской области: методика и проблемы/Л. В. Попова, Л. А. Мелихова, Л. В. Триголос//Региональная экономика. Юг России. -2008. -№ 9. -С. 741-755.

- Попова, Л. В. Финансовое оздоровление сельскохозяйственных организаций в России/Л. В. Попова, Л. А. Мелихова, Д. Н. Попов. -Волгоград: ИПК «Нива», 2011. -152 с.

- Попова, Л. В. Финансовый механизм инновационного развития агропродовольственного подкомплекса АПК/Л. В. Попова//Экономика сельскохозяйственных и перерабатывающих предприятий. -2008. -№ 8. -С. 42-45.

- Рудская, Е. Н. Управление региональными сельскохозяйственными рисками/Е. Н. Рудская, В. П. Герасименко//Региональная экономика. Юг России. -2009. -№ 10. -С. 722-733.

- Старокожева, Г. И. Структура производства сельскохозяйственной продукции в хозяйствах разных категорий в Южном и Северо-Кавказском федеральных округах/Г. И. Старокожева//Региональная экономика. Юг России. -2010. -№ 11. -С. 501-508.

- Татаркина, Д. О. Развитие контрольной функции финансового управления в агрохолдингах/Д. О. Татаркина//Вестник Волгоградского института бизнеса. -2009. -№ 8. -С. 30-31.

- Федотова, Г. В. Инновационные методы управления финансовыми результатами/Г. В. Федотова, М. С. Саломахина//Региональная экономика. Юг России. -2009. -№ 10. -С. 677-687.

- Шепитько, Р. С. Экономические отношения агропредприятий в условиях интеграции: отраслевой аспект/Р. С. Шепитько, Г. А. Татаркина, И. Н. Соловьева. -Волгоград: Волгогр. науч. изд-во, 2007. -155 с.

- Шкарупа, Е. А. Внедрение механизма импортозамещения как фактор роста конкурентоспособности хозяйственного комплекса региона/Е. А. Шкарупа, М. И. Кузьмина, Е. В. Родионова//Региональная экономика. Юг России. -2014. -№ 4 (6). -С. 58-65.