Организация контроля на промышленном предприятии

Автор: Байкалов М.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 2 (29), 2013 года.

Бесплатный доступ

В статье анализируется такой важный элемент системы управления предприятием, как контроль. На основе двухуровневой системы контроля М.Д. Месаровича разрабатывается четко структурированная система контроля на предприятии.

Контроль, финансы, производство, маркетинг

Короткий адрес: https://sciup.org/142178848

IDR: 142178848

Control organisation at an industrial enterprise

The article is devoted to the analysis of such an important element of an enterprise management system as control. On the basis of a two-level system of control proposed by M.D. Mesarovitch the author works out a well-defined control system, which can be applied at an industrial enterprise.

Текст научной статьи Организация контроля на промышленном предприятии

В условиях рыночной экономики предприятия функционируют в жестких условиях конкурентной среды. Все усилия руководства фирмы направлены на получение максимальной прибыли. Достижение этой цели невозможно без быстрого и правильного реагирования на изменения рыночной конъюнктуры и внутренних возможностей организации. В ситуациях, которые отличаются высокой нестабильностью внешней среды, эффективное управление предприятием предполагает большой объем контрольной работы. В классическом представлении контроль является одной из функций управления наряду с планированием, организацией и мотивацией и характеризуется как вид управленческой деятельности, задачами которой являются количественная, качественная оценка и учет результатов работы организации. Однако в условиях усиливающейся конкуренции, стремительного развития и смены технологий, растущей диверсификации бизнеса, усложнения бизнес-процессов рассматривать контроль только как элемент системы управления не верно. Он приобретает значение одного из важнейших элементов именно системы управления и может рассматриваться как инструмент совершенствования управления на всех уровнях.

С целью доказательства данного утверждения рассмотрим уже ставшую классической общую схему связей в двухуровневой иерархической системе (см. рис. 1), введя в нее ряд параметров. С некоторыми ограничениями эта схема может рассматриваться как типовой модуль представления систем с более высоким порядком иерархии.

В схеме использованы следующие обозначения:

C o - элемент верхнего уровня (координатор);

C i (i = ... n) - элемент нижнего уровня (исполнитель);

Y j (j = o, i) - выходной результат (продукт) деятельности элемента C j , по которому оценивается выполнение его назначения в системе, т.е. Y , j является по сути «откликом» элемента на задание координатора;

X j - вход (ресурс), необходимый элементу C j для производства выходного продукта;

W j - внешние возмущения, как правило, имеющие случайный, непредсказуемый в рамках системы характер и отрицательно влияющие на деятельность элемента C ;

j

Zi - цель деятельности элемента Cj, отражающая «личные» стремления в процессе деятельности, но с учетом реальных условий и системных ограничений. Эта цель не обязательно состоит в производстве выходного продукта Y, но всегда существенно влияет на производительность элемента;

S i - стимул, который использует элемент C , в качестве критерия в своей деятельности. Именно стимул заставляет исполнителя реализовывать свое назначение по получению результата Y и может быть как положительным (поощрения за хорошую работу), так и отрицательным (штраф за неверные действия);

U . - управляющий (координирующий) сигнал, который координатор формирует для элемента нижнего уровня C для обеспечения согласованной деятельности всех элементов нижнего уровня при выполнении своего назначения. В общем случае сигнал должен определять для исполнительного элемента стимулы деятельности ( Sju ), формулировку задания ( X ), выделяемые координатором.

Часто координатор рассматривает совокупность исполнительных элементов как единицу. Поэтому полезно введение обобщенных параметров Yu, Xu, U, Su. Исходя из них координатор определяет как топологию взаимосвязей элементов нижнего уровня (структуру системы), так и стратегию обеспечения их согласованной деятельности с точки зрения своей цели.

В данной схеме параметры X , W , S , Y подлежат обязательному систематическому контролю со стороны элементов верхнего уровня (координаторов), а зачастую и со стороны элементов нижнего уровня. Этот контроль необходим для постоянного мониторинга результатов деятельности системы и служит основанием для выработки тех или иных координирующих воздействий. Исходя из этого можно сделать вывод, что контроль тесно связан с управлением в любой иерархической системе.

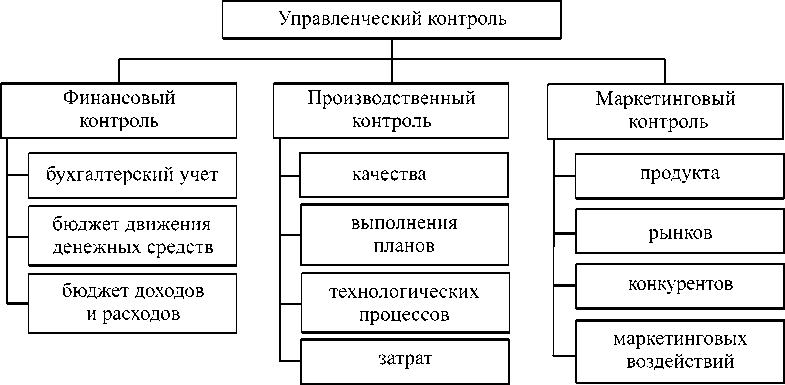

Вследствие того что контроль является важным элементом системы управления, встает задача четкого структурирования и разработки системы управленческого контроля. Типичное предприятие имеет три основных направления деятельности: финансы, производство, маркетинг. Систему управленческого контроля в организации можно представить в виде схемы (см. рис. 2).

Рис. 2. Система управленческого контроля на предприятии

При этом все виды управленческого контроля являются элементами одной системы и тесно пересекаются друг с другом.

Для формирования любой системы необходимо, прежде всего, определить ее объекты, субъекты и функции. Объектом управленческого контроля являются показатели функционирования предприятия, подлежащие контролю. Субъектом - элементы системы, осуществляющие функции контроля, при этом таким элементом может служить как координатор, так и исполнитель. Основными функциями системы управленческого контроля являются:

-

- выявление отклонений параметров функционирования предприятия от принятых правил и норм;

-

- анализ причин возникновения отклонений;

-

- оценка результатов управленческих воздействий на систему;

-

- учет всех операций, возникающих в ходе функционирования предприятия;

-

- разработка мер по корректировке управленческих процессов с целью минимизации отклонений от принятых норм и правил.

Для правильного построения системы управленческого контроля необходимо определить

Раздел 2. Прикладные исследования социально-экономических процессов основные этапы функции контроля. Такими этапами являются:

-

1. Выработка стандартов, - конкретные цели, причем степень их достижения поддается измерению. Стандарты должны содержать сроки выполнения работы и критерии, по которым оценивается степень достижения целей.

-

2. Сопоставление со стандартами реальных результатов. На этом этапе определяют масштаб допустимых отклонений, измеряют результаты, оценивают полученные сведения о достижениях и сравнивают результаты работы с установленными стандартами.

-

3. Принятие необходимых корректирующих действий: устранение отклонений, невмешательство в работы или изменение стандартов.

Таким образом, в функцию контроля входят сбор, обработка, анализ информации и фактических результатов хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ их причин, разработка мероприятий, необходимых для достижения намеченных целей.

Важной функцией управленческого контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ по результатам хозяйственной деятельности как фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции управленческого контроля отражается в первую очередь на организации системы учета и отчетности, включающей финансовые, производственные показатели деятельности и проведение их анализа.

Повышение роли системы контроля в управлении предприятиями тесно связано с использованием автоматизированных информационных систем и электронно-вычислительной техники, которые позволяют оперативно и точно передавать по назначению информацию, производить ее обработку и анализ, выявлять отклонения от намеченных показателей и принимать решения в связи с изменением условий на рынке.

Применение электронно-вычислительной техники и автоматизированных систем способствовало усилению централизации и оперативности управленческого контроля, т.е. перенесению на высший уровень руководства большой части контрольных функций. Такая система контроля позволяет поддерживать определенное сочетание централизации и децентрализации в управлении, поскольку предусматривает передачу контроля за оперативной деятельностью низовых звеньев руководителям соответствующих подразделений. На этом уровне осуществляется контроль соответствия производственных результатов показателям, зафиксированным в текущем плане производства, проводится сравнение фактических и планируемых продаж, анализируется изменение доли компании на рынке (как в целом, так и по отдельным продуктам и сегментам рынка), состояние портфеля заказов.

Создание системы управленческого контроля, так же как и системы планирования, служит важнейшим средством централизации управления со стороны высшего руководства фирмы и одновременно позволяет достигать оптимального сочетания централизации и децентрализации в управлении фирмой в целом.

-

1. Блинов А.О., Василевская О.В. Искусствоуправления персоналом. М., 2001.

-

2. Виханский О.С., Наумов А.И. Менеджмент. М., 2006.

-

3. Жигун Л.А. Менеджмент: современные основы организации контроля на предприятии. М., 2007.

-

4. ЯккокаЛ. Карьера менеджера. Минск, 2001.

-

5. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М., 2000.

-

6. Райн Б. Стратегический учет для руководителя / под ред. В.А. Микрюкова; пер. с англ. М., 1998.

Список литературы Организация контроля на промышленном предприятии

- Блинов А.О., Василевская О.В. Искусство управления персоналом. М., 2001.

- Виханский О.С., Наумов А.И. Менеджмент. М., 2006.

- Жигун Л.А. Менеджмент: современные основы организации контроля на предприятии. М., 2007.

- Яккока Л. Карьера менеджера. Минск, 2001.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. М., 2000.

- Райн Б. Стратегический учет для руководителя/под ред. В.А. Микрюкова; пер. с англ. М., 1998.