Организация кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк»

Автор: Ягодинов М. Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

Статья посвящается вопросам кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк». Обоснована важность и необходимость развития этого процесса, обусловленная особенностями данного сектора экономики и сопряженными с этим сложностями и рисками. Описан процесс кредитования и этапы, из которых он состоит. Рассмотрена организация кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк», выявлены проблемные направления. Сформулированы рекомендации по совершенствованию организации кредитования предприятий малого и среднего бизнеса в данном банке.

Предприятия малого и среднего бизнеса (мсп), кредитование, кредитоспособность, волатильность, мониторинг, группа риска

Короткий адрес: https://sciup.org/140262697

IDR: 140262697 | УДК: 336.1

Organization of lending to small and medium-sized businesses in PJSC "Sberbank"

The article is devoted to the issues of lending to small and medium-sized businesses in PJSC "Sberbank". The importance and necessity of the development of this process is substantiated, due to the peculiarities of this sector of the economy and the associated difficulties and risks. The process of lending and the stages it consists of are described. The organization of lending to small and medium-sized businesses in PJSC "Sberbank" was considered, problem areas were identified. Recommendations for improving the organization of lending to small and medium-sized businesses in this bank are formulated.

Текст научной статьи Организация кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк»

Малые и средние предприятия (МСП) являют собой особую группу риска для банков. Объясняется это различными факторами: важностью роли, исполняемой МСП в экономике, довольно большим уровнем банкротств по данной группе предприятий и тем, что для МСП банки – это основной источник финансирования.

Развитие предприятий малого и среднего бизнеса во многом определяется взаимоотношениями данных предприятий с обслуживающим банком. Таким образом, две первостепенные задачи руководителей МСП заключаются в укреплении собственного капитала и доступе к банковскому кредиту. Малые и средние предприятия сильно зависят от политики обслуживающего банка и изменения значений процентный ставок по кредитам, особенно в условиях недостаточного объема собственного капитала и низком уровне самофинансирования.

Актуальность темы данного исследования обоснована недостаточной научной разработанностью проблемы организации банковского кредитования малого и среднего бизнеса.

Объект исследования – ПАО «Сбербанк».

Предметом этого исследования является процесс кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк».

Цель исследования – осуществление анализа организации процесса кредитования МСП в ПАО «Сбербанк».

С целью снижения кредитного риска банка, связанного с кредитованием малого и среднего бизнеса, необходимо постоянное совершенствование методики оценки кредитоспособности, которую применяет тот или иной банк. Кредитоспособность заемщика – это его комплексная правовая и финансовая характеристика, представленная набором значений финансовых и нефинансовых показателей, позволяющая оценить его способность в будущем в полном объеме и в срок, предусмотренный в кредитном договоре, рассчитаться по своим долговым обязательствам перед кредитором, а также характеризующая степень риска банка при кредитовании конкретного заемщика.

Применяемые большинством банков методики в основном основываются на анализе данных отчетности предприятий малого и среднего бизнеса, однако в современных условиях высокой волатильности кредитного рынка и банковского сектора в целом, необходим учет дополнительных факторов в оценке кредитоспособности.

Таким образом, учитывая роль МСП в экономике, для кредитной организации их кредитование является весьма необходимым видом деятельности как с точки зрения прибыли, так и с точки зрения статуса. Формы кредитования таких предприятий в современной экономике банковского сектора Российской Федерации могут быть различными: товарная, денежная, смешанная, производственная, банковская, коммерческая и т.д. Особенно распространены первые три. Виды кредитования предприятий малого и среднего бизнеса также могут быть абсолютно разными в зависимости от целей кредитования, способа обеспечения, сроков и т.д. Процесс кредитования МСП состоит из нескольких основных этапов, таких как: подача заявки и всех необходимых документов заемщиком, проведение банком анализа и оценки кредитоспособности заемщика, оформление кредитного договора, выдача ссуды и осуществление мониторинга за соблюдением целевого расходования средств и возврата кредитных ресурсов в определенный срок с уплатой процентов за пользование денежными средствами.

Кроме того, этот процесс является крайне важным и ответственным этапом для банка, поскольку от того, на каких условиях, каким образом и на основании чего будут сделаны выводы о предоставлении кредита, во многом зависит эффективность деятельности самого кредитного учреждения.

Сектор кредитования МСП отличен рядом особенностей, таких как: большой объем кредитования, высокий уровень доходности и высокая рискованность. В данном случае услуги по кредитованию отличаются сложностью и необходимостью консультирования клиентов сотрудниками банка по данному вопросу, когда речь идет о заемах на большие денежные суммы.

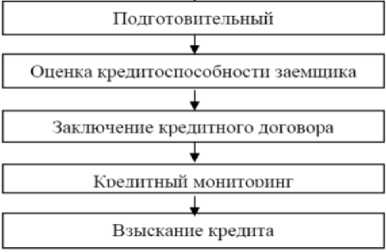

Процесс кредитования МСП довольно комплексный и осуществляется в несколько этапов.

Рис. 1. Основные этапы кредитования МСП

В современных условиях Сбербанк РФ – основная опора финансовой независимости и стабильности страны. Банк оказывает помощь фондам поддержки олимпийцев, занимается благотворительной деятельностью, предоставляет огромнейший перечень услуг юридическим лицам и обычным гражданам, причем, не только России, но и стран ближнего зарубежья.

Сбербанк предоставляет услуги кредитования предприятий малого и среднего бизнеса (в том числе без залога), а также долгосрочное финансирование, предоставляя средства для реализации инвестиционных проектов компании.

ПАО «Сбербанк» предоставляет своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным условиям:

-

1. По срокам погашения;

-

2. По процентной ставке;

-

3. По сумме кредита;

-

4. По обеспечению.

Однако в деятельности по кредитованию малого и среднего бизнеса в ПАО «Сбербанк» на данном этапе сохраняется несколько проблемных областей, требующих рассмотрения и улучшения, а именно:

-

1. Довольно длительный срок рассмотрения кредитной заявки потенциального заемщика;

-

2. Качество обслуживания клиентского – нехватка

-

3. Невостребованность многих кредитных продуктов;

-

4. Замедление темпов увеличения объемов кредитования сегментов малого и среднего бизнеса;

-

5. Недостаточно эффективные системы сбора и анализа информации о клиентах.

квалифицированных кадров;

Для улучшения данных областей предлагается повысить результативность деятельности за счет следующих мероприятий:

-

1. Увеличение скорости осуществления кредитных процессов (в особенности по простым и краткосрочным продуктам), а также внедрение специализированных отраслевых решений и поднятие качества и безопасности транзакционной платформы позволят оптимизировать продуктовую линейку.

-

2. Повышение квалификации клиентских менеджеров, организация центров отраслевой экспертизы, разработка продуктивных механизмов взаимодействия клиентских менеджеров и продуктовых специалистов и создание эффективных систем прогнозирования и мониторинга коммерческой деятельности заемщиков позволят усовершенствовать систему продаж и обслуживания клиентов.

-

3. Создание эффективных механизмов комплексных перекрестных продаж финансовых решений на основе индивидуальных предложений, пакетирования продуктов и услуг, глубокой отраслевой и клиентской аналитики, анализа экономики каждого клиента и продукта.

-

4. Включение небанковских продуктов и дополнительных услуг, в частности, доступа к электронным торговым площадкам, услугам финансового консультирования и электронного документооборота обеспечит дифференциацию предложения ПАО «Сбербанк».

Помимо этого, предлагаем следующие перспективные направления работы со стороны банка для улучшения кредитования малого и среднего бизнеса:

-

- постоянный мониторинг эффективности деятельности дополнительно привлеченных бизнес-консультантов;

-

- уделение особого внимания подразделению банка по работе с клиентами малого и среднего бизнеса

-

- усиление контроля соблюдения №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», что является весомым вкладом в выдаче необоснованных сумм кредитов малыми банками криминальным предпринимателям и мафиям;

-

- развитие и модернизация технологий самообслуживания по кредитованию малого и среднего предпринимательства;

-

- разработка системы постоянной оценки и контроля по предотвращению рисков банка в сфере кредитования малого и среднего бизнеса;

-

- создание новых банковских продуктов по кредитованию малого и среднего предпринимательства;

-

- организация и помощь в финансировании бизнес-проектов малого и среднего бизнеса при соглашении с ними о проведении основных финансовых операций через данный банк;

-

- помощь в разработке бизнес-планов предприятий малого и среднего бизнеса;

-

- акцент на использовании вексельного кредитования предпринимательства как способа расширения деятельности на рынке ценных бумаг;

-

- создание специальных подразделений и привлечение квалифицированных специалистов для кредитования малого и среднего бизнеса, с использованием драгоценных камней и металлов;

-

- создание гибкой системы гарантий, открывающей спектр возможностей кредитования всех категорий предпринимательства в России;

-

- увеличить число консультационных бюро в рамках банков для бесплатной, качественной и доступной консультации и ориентирования в банковских продуктах предпринимателя.

В данной работе были рассмотрены предприятия малого и среднего бизнеса с точки зрения их вклада в национальную экономику, а также обусловлена необходимость развития системы кредитования МСП. Изучена деятельность компании ПАО «Сбербанк», организация в ней кредитования предприятий малого и среднего бизнеса. Выявлены проблемные направления в сфере осуществления кредитной деятельности компании. Они, по большей части, обусловлены высокой степенью риска и отсутствием четко организованного процесса получения необходимой информации о потенциальном заемщике.

Список литературы Организация кредитования предприятий малого и среднего бизнеса в ПАО «Сбербанк»

- ГК РФ Статья 819. Кредитный договор

- Лаврушин О.И. О доверии в кредитных отношениях // Деньги и кредит. 2018. -№9. 46-52 с.

- Балалова Е.И. Экономика малого и среднего бизнеса: учебник для бакалавров / Е.И. Балалова, О.В. Баскакова, М.Ш. Мачабели, Т.В. Рудакова -Москва: Издательско-торговая корпорация "Дашков и К", 2021. - 293 с.

- Мордвинкин А.Н. Кредитование малого бизнеса: практ. / А.Н. Мордвинкин. - 2-е изд. - Москва: РИОР: ИНФРА-М, 2018. - 318 с.