Организация межбюджетных отношений на федеральном и региональном уровнях

Автор: Бабкина М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (73), 2021 года.

Бесплатный доступ

В данной статье рассмотрены теоретические основы межбюджетных отношений на региональном и федеральном уровнях. Изучены вертикальные и горизонтальные сбалансированности, в ходе чего выяснили обеспечение вертикальной сбалансированности. Определены цели формирования межбюджетных отношений. Выявлены недостатки в межбюджетных отношениях, и предложены направления по их совершенствованию.

Межбюджетные отношения, вертикальная сбалансированность, горизонтальная сбалансированность, обеспечение вертикальной сбалансированности, местный бюджет, федеральный бюджет

Короткий адрес: https://sciup.org/170183271

IDR: 170183271 | DOI: 10.24412/2411-0450-2021-3-1-35-37

Organization of interbudgetary relations at federal and regional levels

This article examines the theoretical foundations of interbudgetary relations at the regional and federal levels. Studied vertical and horizontal balances, in the course of which found out the provision of vertical balance. The goals of the formation of interbudgetary relations have been determined. Deficiencies in interbudgetary relations are revealed, and directions for their improvement are proposed.

Текст научной статьи Организация межбюджетных отношений на федеральном и региональном уровнях

Каждому органу государственной или муниципальной власти выделяется часть бюджетов для исполнения их функций. Орган государственной или муниципальной власти несет ответственность за их распределение, вследствие чего, выстраивается ряд межбюджетных отношений между вышеуказанными органами. Разберем, что же такое межбюджетные отношения.

Межбюджетные отношения – взаимодействие между органами государственной власти Российской Федерации, органами государственной власти регионов РФ и органами местного самоуправления, заключающиеся в формировании и исполнении соответствующих бюджетов.

В ходе формирования межбюджетных отношений, каждый орган должен учитывать необходимость обеспечения сбалансированности бюджетной системы. Межбюджетные отношения должны способствовать достижению вертикальной сбалансированности и горизонтальной.

Вертикальная сбалансированность – это сокращение разрыва между собственными доходами и расходами местного бюджета.

Горизонтальная сбалансированность – это сокращение дифференциации местных бюджетов по уровню бюджетной обеспеченности.

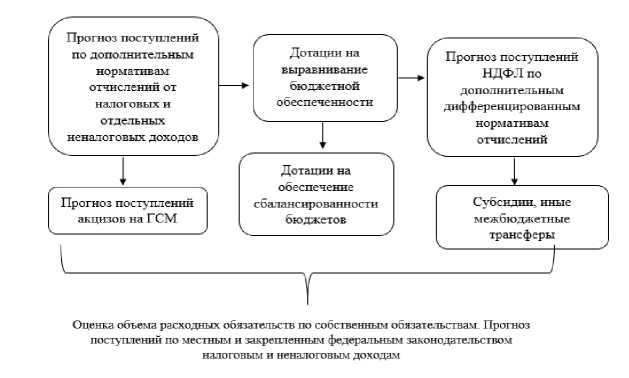

Рассмотрим на рисунке 1 обеспечение вертикальной сбалансированности.

Рис. 1. Обеспечение вертикальной сбалансированности

Формирование межбюджетных отношений может быть направлено на достижение следующих целей:

-

а) обеспечение местных бюджетов средствами для исполнения собственных полномочий;

-

б) стимулирование достижения приоритетов, установленных субъектами Российской Федерации или иными муниципальными образованиями;

-

в) обеспечение региональных и местных бюджетов средствами для исполнения переданных государственных или муниципальных полномочий;

-

г) устранение бюджетного дисбаланса, возникшего в результате факторов, не зависящих от действий органов местного самоуправления (внешние экономические изменения, изменение разграничения расходных обязательств, изменение налогового законодательства и разграничения доходных источников);

-

д) устранение краткосрочных разрывов между доходами и расходами местных бюджетов.

Для достижения целей межбюджетного регулирования необходимо использовать соответствующие инструменты (табл. 1).

Таблица 1. Цели и инструменты межбюджетного регулирования

|

Цели |

Инструменты |

|

Обеспечение местных бюджетов средствами для исполнения собственных полномочий |

|

|

Стимулирование достижения приоритетов, установленных субъектами Российской Федерации или иными муниципальными образованиями:

|

|

|

Обеспечение местных бюджетов средствами для исполнения переданных государственных или муниципальных полномочий |

|

|

Устранение бюджетного дисбаланса, возникшего в результате факторов, не зависящих от действий органов местного самоуправления |

дотации на поддержку мер по обеспечению сбалансированности местных бюджетов |

|

Устранение краткосрочных разрывов между доходами и расходами местных бюджетов |

бюджетные кредиты |

Эти инструменты призваны обеспечить местные бюджеты доходами, необходи- мыми для выполнения собственных и делегированных полномочий. Перед субъек- том Российской Федерации (муниципальным районом, городским округом с внутригородским делением) стоит задача выбора: в какой пропорции распределить финансовые ресурсы между различными каналами передачи средств в местные бюджеты.

Рассмотрим недостатки межбюджетных отношений. Одним из недостатков является отсутствие требований к определению объема дотаций местным бюджетам. Регионы, реализуя ту или иную функцию рассчитывают все в объемах, а не в финансовых показателях, которые заключаются в различиях бюджетной обеспеченности муниципальных образований. Следует отметить, что на федеральном уровне есть определенные требования к определению объема дотаций для регионов.

Для совершенствования недостатков в межбюджетных отношениях можно выделить ряд направлений:

-

1. Совершенствование движения в законодательном утверждении распределения межбюджетных трансфертов в полном объеме.

-

2. Передача налогов, закрепленных в настоящее время за субъектами Российской Федерации, передать муниципальным образованиям, поскольку органы местного

-

3. Введение прогрессивной шкалы изъятия отрицательного трансферта.

самоуправления могут серьезно повлиять на их базу. В первую очередь это налог, уплачиваемый при применении упрощенной системе налогообложения в форме патента, а также единый сельскохозяйственный налог.

Таким образом, совершенствование межбюджетных отношений послужит важным стимулом к развитию экономического потенциала субъектов Российской Федерации, так как внесет определенный вклад в укрепление собственной доходной базы региональных бюджетов посредством поддержания сбалансированности различных уровней бюджетной системы и сокращения неравенства в бюджетной обеспеченности территорий. Возможным это станет только благодаря движению в направлении законодательного утверждения распределения межбюджетных трансфертов в полном объеме, увеличения доходной части местных бюджетов за счет передачи части налогов, закрепленных в настоящее время за субъектами Российской Федерации, муниципальным образованиям, а также в направлении ужесточения контроля за платежеспособностью субъектов Российской Федерации.

Список литературы Организация межбюджетных отношений на федеральном и региональном уровнях

- Андрианова О.В. Теоретические основы межбюджетных отношений // Власть. - 2018. - С. 127-134.

- Бородин В.С. Административная реформа в восприятии граждан // Власть. - 2006. - № 4. - С. 177.