Организация процесса проведения комиссионных операций коммерческих банков в России

Автор: Снопик Ю.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (29), 2017 года.

Бесплатный доступ

В статье рассмотрены комиссионные банковские операции коммерческих банков. Проведен анализ комиссионных операций коммерческих банков России. Выявление доли комиссионных доходов.

Анализ, доля, комиссионные расходы, комиссионные операции, комиссионные доходы, fee and сommission income fee and сommission operations сommission expenses

Короткий адрес: https://sciup.org/140270346

IDR: 140270346

The organization of the process of the commission operations of commercial banks in Russia

In the article used the banking operations of commercial banks. The analysis of the Commission operations of commercial banks in Russia. Identifying the share of fee income.

Текст научной статьи Организация процесса проведения комиссионных операций коммерческих банков в России

Комиссионные банковские операции выполняют коммерческие банки, банки взимают плату в виде комиссии.

Комиссионные операции выделяют: аккредитивные операции, факторинг, инкассо, акцепт банковский, акцепт векселя, операции по кредитным карточкам (форма безналичных расчетов).

Важнейшей в комиссионной операции банка является посредничество в расчетах между клиентом банка и другими предприятия (инкассирование векселей).

Суть состоит в том, что клиенты пересылают банку свои векселя, чеки, транспортные документы, по которым они должны получить платежи. Инкассовые операции: приобретение банками средств согласно разным документам от имени клиентов и за их счет. Объект данных операций: чеки, векселя, товарные бумаги, ценные бумаги.

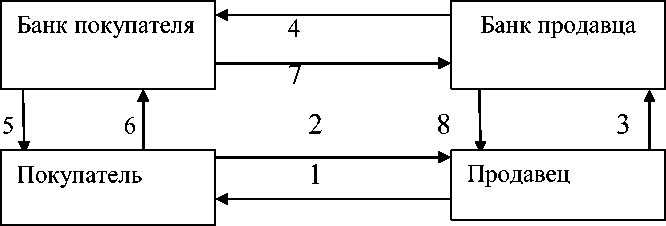

Например, покупатель, получая товар, выписывает вексель. Банк продавца отсылает платежные документы банку покупателя и получает от него деньги, которые передает своему клиенту, взимая процент. Используется схема инкассовых операций на рисунки 1:

Рисунок 1 - Операция инкассирования векселя

Где, 1- товар;

-

2 - вексель;

-

3 - документы поручение оплаты вексель (поручение на инкассо);

-

4 - поручение на инкассо (документы);

-

5 - документы;

-

6 - платежное поручение (требование снять сумму с расчетного счета и перевести на расчетный счет продавца);

-

7 - платеж;

-

8 - расчет

В структуре комиссионных операций банков вступает и платежное обращение, который заключается в приеме и выдаче доступных и безналичных средств.[2, с. 248]

Рассмотрим операции аккредитива и факторинга, это немедленная оплата банком 70 – 90% клиенту или за должника дебиторской задолженности при этом за получение денежных средств вперед клиенту выгодно заплатить 0,5-1,5 в виде комиссии.

Следующий процесс проведения инкассо, бывают чистое инкассо или документальное инкассо, данное поручение клиента банку поучить плату с контрагента. От чистого инкассо согласно чеку и векселю, а по документальному инкассо в обмен на товарно-распорядительную документацию.

Далее акцепт банковский и векселя, это прием банком на себя обязательств оплаты по платежным требованиям и по векселю.

В ситуации если две стороны (покупатель и поставщик) имеют счета в одном банковском учреждении, реализуется простая форма расчета.

После получения от стороны - продавца чека последний переводит средства на счет поставщика товара. Результатом этого является накопление чеков к концу банковского дня, а также их взаимное покрытие (погашение) в расчетной палате.

Та часть средств, которая осталась после совершения сделки, оплачивается посредством передачи ему банком-должником актива (в данном случае чека) на второй банк (эмиссионный), где все крупные банковские учреждения имеют открытые счета.

Ключевую роль в обслуживании торговых отношений (в том числе и международных) имеет инкассирование товарных бумаг. После того как продавец получил бумаги за отгруженную продукцию (товар), он передает их своему банку. Далее банковское учреждение отправляет документы в одно из своих отделений по месту расположения покупателя и вручает его последнему. Кроме этого, банк наделяется полномочиями взыскать необходимые средства за товар и отправить их другой стороне, а именно банку-поставщику. Такая форма расчетов актуальна в том случае, когда у продавца есть уверенность в возможностях покупателя. [1, с. 70]

В ситуации, когда у продавца нет должного доверия к стороне-покупателю, то реализуется другой вид сделки - товарно-аккредитивная. В этом случае сторона-покупатель ставит в пользу поставщика так называемый товарный аккредитив. Одновременно с этим покупатель, который получает от поставщика необходимые бумаги по товару и его транспортировке, передает их стороне-покупателю с помощью банка. Только по завершении данной операции деньги зачисляются на счет поставщика.

Суть денежно - аккредитивной операции в том, что если та или иная сторона передает средства в банк, то в обмен она может получить финансовый документ на аналогичную сумму. Такая бумага позволяет получить средства частями или полностью в определенных отделениях банка, выдающего аккредитив, или же у банковских учреждений, имеющих связь с этим банком.

Более ограниченную форму имеет проведение банком переводных операций. В этом случае деньги должны быть получены в полном объеме и лишь в конкретном отделении банка.

Нельзя не отметить и еще две популярные комиссионные операции банков:

-

- посредничество в эмиссии различных компаний. Как следствие, банк оказывает помощь в продаже ценных бумаг, а также получении за них денег;

-

- посредничество банковского учреждения в продаже и покупке активов на фондовом рынке, а именно выполнении посреднических функций

при совершении биржевых спекуляций. В этой ситуации банк играет роль биржевого маклера.

В ряде случаев банк берет обязательства по принятию и выполнению поручений со стороны клиентов в отношении покупки или продажи зарубежных средств или золота. Это, в свою очередь - усовершенствованный вариант сделки, которой ранее занимались обычные менялы. [3, с. 592]

Все проведённые операции стандартны для банков, проведем анализ по некоторым банкам. В Сбербанке основной прирост комиссионных доходов обеспечен комиссиями согласно операциям эквайринга за счет роста эмитированных карт и операциям с банковскими картами и увеличения числа клиентов, находящихся на эквайринговом обслуживании в Сбербанке. Основной прирост комиссионных затрат обусловлен увеличением объемов операций с банковскими картами, который оказывает влияние на объем платежей в пользу платежных систем.

В ГазпромБанке операции стремятся к повышению доли регулярных доходов: процентных и комиссионных в совокупных доходах. ВТБ 24 имеет за счет проведенных операции чистых комиссионных доходов, которые выросли до 81,8 млрд. рублей. Получая стабильный чистый процентный доход, банк увеличил на 37 % чистый комиссионный доход.

Предоставление услуг инкассации является одной из важных составных частей комиссионного бизнеса ТКБ. Руководство банка придает большое значение этому виду услуг, как важному фактору, способствующему диверсификации ведения бизнеса, повышения доли низкорисковых источников получения дохода.

В БинкБанке чистых комиссионных доходов, которые составили 4 626 344 тыс. руб., что на 28% выше аналогичных доходов 2015 года (3 602 936 тыс. руб.). В 2016 году розничный банк успешно продолжил реализацию приоритетной задачи увеличения комиссионных доходов активным развитием агентских не кредитных комиссионных продуктов.

Основным драйвером роста стали продукты не кредитного страхования жизни. Розничная сеть банка показала отличные результаты по привлечению клиентов в программы инвестиционного и накопительного страхования жизни.

Доля комиссионных доходов пока очень невелика, банки в основном получают доходы от операций с иностранной валютой, процентных доходов от юридических лиц и восстановления резервов. Но доля комиссий, как общих, так и от физических лиц, растет уже II квартал, что можно отнести к кризисному восстановлению.

Учитывая всё больший интерес к этой статье дохода, а также быстрый рост сегмента, эксперты полагают, что доля комиссионных доходов будет увеличиваться. [4, с. 496]

Список литературы Организация процесса проведения комиссионных операций коммерческих банков в России

- Афанасьева О.Г. Анализ деятельности коммерческого банка [Текст]: конспект лекций / О. Г. Афанасьева. - Чебоксары, 2013. - 70 с.

- Гурнович, Т.Г. Валютные и международные операции банка [Текст]: учебное пособие / Т.Г. Гурнович, Ю.М. Склярова, Л.А. Латышева; под общ.ред. д. э. н., проф. Т.Г. Гурнович. - М.: МИРАКЛЬ, 2014. - 248 с.

- Звонова Е.А. Деньги, кредит, банки: Учебник [Текст] / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. - М.: НИЦ ИНФРА-М, 2015. - 592 с.

- Левинзон А.И. Маркова О.М. Организация деятельности коммерческого банка: Учебник [Текст] / Маркова О.М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 496 с.