Организация работы с проблемными кредитами банковской системой Архангельской области и Ненецкого национального округа

Автор: Кируца Г.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

В статье изложена основная схема работы банковской системы с проблемными кредитами. Предложен анализ динамики «плохих кредитов», даны рекомендации по совершенствованию кредитного процесса в целях минимизации рисков.

Банк, просроченные и проблемные кредиты, реструктуризация

Короткий адрес: https://sciup.org/140115978

IDR: 140115978

Текст научной статьи Организация работы с проблемными кредитами банковской системой Архангельской области и Ненецкого национального округа

Принятие рисков основа банковского дела, неизбежность и существенность риска предопределяет необходимость комплексного изучения всех его аспектов в качестве обязательного элемента экономических исследований в процессе банковской деятельности. По типам риска центральное место занимает кредитный риск – как риск потери банком части своих активов вследствие невыполнения заемщиком обязательств по кредитному договору

Степень кредитного риска банка зависит от множества факторов, основными из которых является удельный вес кредитов, приходящихся на клиентов, испытывающих определенные специфические трудности.

В банковской терминологии используются термины: «просроченный кредит» и «проблемный кредит» - понятия не идентичные.

Просроченный кредит – ссуда, не возвращенная банку в установленный срок вследствие финансовых затруднений заемщика.

Перевод просроченного кредита в категорию проблемного производится в случае длительного срока просроченных платежей банку.

В соответствии с Положением «Банка России от 26.03.2004 № 254–П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» при квалификации задолженности для определения категории качества ссуды возникает определение проблемная ссуда - «как ссуда с высоким кредитным риском, в зависимости от финансового положения заемщика и длительности просроченной задолженности по основному долгу и процентам по ним.

Базельским Комитетом по банковскому надзору дается следующее определение проблемного кредита: проблемный кредит – это кредитный продукт, по которому имеются существенные нарушения сроков исполнения обязательств перед банком, существенное ухудшение финансового состояния должника, существенное ухудшение качества или утрата обеспечения.

В банковской деятельности особое внимание обращается качеству кредитного портфеля, а состояние банковского сектора, и экономики в целом напрямую зависит от величины вложений ресурсов в «плохие» кредиты, что не позволяет в достаточной мере кредитовать как реальный сектор экономики, так и население. По мнению международных экспертов, увеличение доли таких кредитов в совокупном портфеле свыше 10% является признаком кризиса в банковском секторе.

Рассмотрим этот показатель по филиалам кредитных организаций, расположенных на территории Архангельской области и Ненецкого национального округа.

|

Показатели |

по состоянию на |

||||

|

1.01.2013 |

1.01.2014 |

1.01.2015 |

1.07.2015 |

1.10.2015 |

|

|

Просроченная задолженность, всего (млн. руб.) удельный вес (%) |

2243 3,5 |

2832,5 10 |

3089,2 10,5 |

3105 13,2 |

2391,4 11,6 |

|

Из них по кредитам экономике |

|||||

|

Просроченная задолженность, (млн. руб.) |

1957,2 |

2501,8 |

2804 |

2770,1 |

2025,7 |

|

удельный вес (%) |

|||||

|

4,9 |

15 |

19,4 |

21,8 |

17,3 |

|

|

по кредитам индивидуальным предпринимателям |

|||||

|

Просроченная задолженность, (млн. руб.) |

94,6 |

63,3 |

68 |

74,7 |

77,6 |

|

удельный вес (%) |

5,4 |

4,5 |

3,9 |

6,3 |

6,7 |

|

по кредитам физическим лицам |

|||||

|

Просроченная задолженность, (млн. руб.) |

139,1 |

183,4 |

138,7 |

188,5 |

219,2 |

|

удельный вес (%) |

2 |

2,3 |

1,8 |

1,8 |

3,4 |

|

по кредитам финансовому сектору |

|||||

|

Просроченная задолженность, (млн. руб.) |

146,7 |

147,8 |

146,4 |

146,4 |

146,4 |

|

удельный вес (%) |

8,5 |

23,6 |

45,8 |

46,3 |

47 |

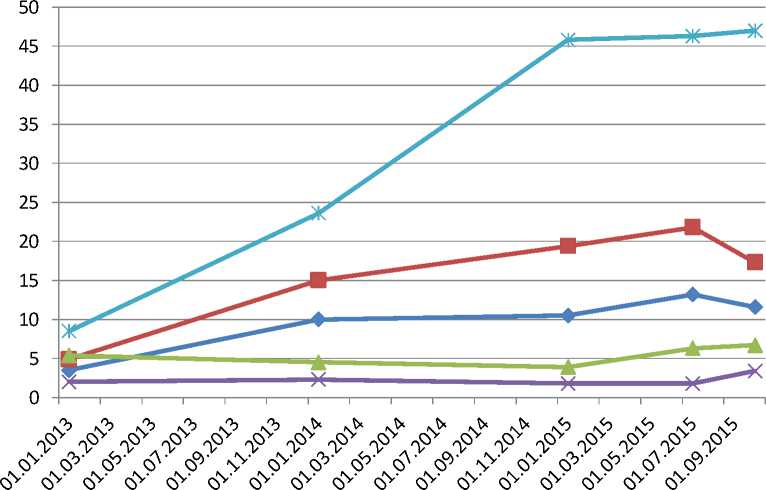

Размер просроченной задолженности по кредитам, представленным филиалами заемщикам региона, имеет тенденции роста (за исключением третьего квартала 2015 года), её удельный вес по сравнению с началом 2013 года возрос на 8,1 п.п. и по состоянию на 01.10.2015 составил 11,6%.

— ■ — 2

Рис. 1. Просроченная задолженность по кредитам в 2013-2015 г.г., в удельном весе в процентах:

-

1- по кредитам финансовому сектору

-

2- по кредитам экономике

-

3- по кредитам индивидуальным предпринимателям

-

4- по кредитам физическим лицам

-

5- всего по кредитному портфелю.

По кредитам, предоставленным заемщикам с учетом кредитных организаций, не имеющих филиалов на территории региона (внутренние структурные подразделения) удельный вес просроченной задолженности на 01.10.2015 года составляет 17,3%.

Объем просроченной задолженности в общей совокупном кредитном портфелем только с начале 2015 года увеличился на 12,2% , удельный вес увеличился на 1 п.п. и по состоянию на 01.10.2015 составил 8,7%. По кредитам, представленным экономике объем просроченной задолженности по экономике увеличился на 7,1%, удельный вес- на 0,5% и составил 10%.

Аналогично по физическим лицам объем просроченной задолженности увеличился за 9 месяцев 2015 года на 31,2%, а удельный вес – на 1,5 п.п. до 5,6%

Основой причиной роста неплатежей по кредитам является ухудшение экономической ситуации в регионе. За 9 месяцев 2015года по сравнению с соответствующим периодом 2014 года снизились объемы работ в строительстве, в сельском хозяйстве, оборот розничной и оптовой торговли и общественного питания.

Возрос индекс тарифов на грузовые перевозки автомобильным и воздушным транспортом.

Реальные располагаемые денежные доходы населения снизились на 5,1%, среднемесячная номинальная начисленная заработная плата в реальном исчислении на одного работника уменьшилась – на 7,5%, увеличилась просроченная задолженность по заработной плате.

Эти факторы оказали значительное влияние на неплатежи по кредитам юридическим и физическим лиц.

Мировая практика предусматривает два основных направления работы с проблемными кредитами: а, именно:

-

- когда этим занимается государство через специализированное агентство по выкупу и управлению такими кредитами, входящее в состав агентства по реструктуризации кредитных организаций;

-

- работа созданного в банке структурного подразделения для взыскания таких ссуд или передача долгов на взыскание в коллекторские агентства.

Для предотвращения возникновения проблемной задолженности проводится работа по её прогнозированию и мониторингу, в частности, путем неоднократного информирования заемщика о наступлении срока исполнения обязательств перед банком.

В российской практике одним из способов снижения размера проблемных кредитов является так называемое «спасение кредита», заключающееся в:

-

- реструктуризации кредита;

-

- рефинансировании ссудной задолженности;

-

- получении дополнительного обеспечения по кредитным договорам.

Главным условием реструктуризации кредитного долга или пересмотр банком по заявлению заемщика условий и порядке его погашение, является уверенность кредитора в том, что заемщик сможет выплатить долг в будущем и не откажется от своих обязательств.

Одним из самых распространенных видов реструктуризации является увеличение срока кредита в целях снижения ежемесячного платежа, предоставление «кредитных каникул», когда уплата основного долга откладывается на оговоренный срок. Увеличение суммы кредита – менее распространенный вид реструктуризации.

Рассмотрим условия реструктуризации кредитов, представленных физическим лицам по ряду банков.

В условиях роста просроченной задолженности по кредитам широко используется реструктуризация кредитов – пересмотр банком по заявлению заемщика условий и порядок выплаты долга банку.

Целью реструктуризации является для банка:

-

- сохранение качества кредитного портфеля за счет снижения (ликвидация) просроченной задолженности;

-

- увеличение процентных доходов и экономия на судебных издержках банка;

-

- сохранения клиентской базы.

Для заемщика:

-

- сохранение положительной кредитной истории добросовестного заемщика;

-

- облечение кредитной нагрузки и обеспечения обслуживания долга;

-

- избежание судебного разбирательства.

Анализ параметров реструктуризации потребительских кредитов, как основных объектов реструктуризации, по коммерческим банкам выявил схожие параметры, в частности, перечень документов, подтверждающих ухудшение финансового состояния заемщика и причины образования просроченной задолженности: болезнь, инвалидность заемщика или членов его семьи, рождение ребенка, возникновение обстоятельств непреодолимой силы, уменьшение текущего дохода и увеличение расходов, призыв в армию, потеря работы и т.п.

Банки устанавливают различные варианты реструктуризации:

-

- пролонгация срока кредитного договора;

-

- установление «кредитных каникул» по уплате основного долга (до 1 года);

-

- продление срока кредитования;

-

- уменьшение процентной ставки.

Внутренними документами коммерческих банков определяются параметра программ реструктуризации кредитов, которые отличаются как по длительности текущей просроченной задолженности принимаемой к реструктуризации, сумму долга банку, сроку реструктурирующего кредита, величине процентной ставки, программы «платежных каникул» и.т.д.

Рассмотрим параметры по реструктуризации потребительских кредитов.

Сбербанк России предусматривает установление индивидуального графика погашения кредита с учетом сезонности получения доходов, от личных подсобных хозяйств; возможность аннулирования начисленных штрафов и пени за просрочку платежа. Непринятие к реструктуризации кредита, предоставленного на покупку товаров, не являющихся предметами первой необходимости, тоже по автокредитам, за исключением автомобилей, используемых для хозяйственной деятельности.

Льготный период не превышает 12 месяцев, как по основному долгу, так и по процентным платежам, при этом процентные платежи, пени, неустойки по новому графику выплачиваются ежемесячно в размере не менее 10%.

Общий срок реструктурированного долга не превышает 7 лет, процентная ставка не подлежит изменению.

«Россельхозбанк» установил стоп факторы для заемщиков по которым имеется судебное производство, просроченная задолженность по кредитам в других банках, представлены документы с признаками подделки.

Банк ВТБ-24 (ПАО) реструктурирует потребительские кредиты при наличии текущей просроченной задолженности по основному долгу от 60 до 120 календарных дней, при централизованном рассмотрении – до 600 дней, минимальной суммой кредита от 90 до 100 тыс. руб., по действующей процентной ставке без смены валюты кредита и увеличенной на 1-2 процентных пункта с одновременной сменой валюты. В случае несвоевременного исполнение обязательств по возврату кредита и/или процентов, а также комиссии заемщик уплачивает пени. Обеспечение в виде поручительства используется в соответствии с условиями исходного кредитного договора.

Для минимизации просроченной задолженности банком необходимо:

-

- при принятии неблагополучным заемщикам обращать особое внимание на кредитную историю;

-

- в связи с высоким риском необеспеченных кредитов, ограничить их выдачу;

-

- при кредитовании физических лиц рассчитывать значение долговой нагрузки на каждый заработанный им рубль;

-

- при внедрении новых кредитных продуктов определять источники покрытия задолженности и оценивать их достаточность, анализировать динамику рыночной стоимости предмета залога, определяя реальную величину дисконта текущей стоимости;

-

- предусматривать право банка о прекращении действия кредитного договора при возникновении подозрений в неплатежеспособности заемщика,

в том числе и отсутствии или значительном снижении в поступлении средств на его банковский счет;

-

- в документе о кредитной политике предусматривать периодические проверки «крупных» кредитов по установлению реального графика платежей, качества и состояния обеспечения по кредиту и оценке изменений финансового положения заемщика;

-

- при определении лимита кредитной линии и лимита «овердрафт» особое внимание уделять анализу денежных потоков по расчетным (текущим) счетам.

Список литературы Организация работы с проблемными кредитами банковской системой Архангельской области и Ненецкого национального округа

- Обзор экономики и банковского сектора Архангельской области и НАО.

- Лаврушин О.И. Управление деятельностью коммерческого банка (банковский менеджмент) /О.И. Лаврушин; под ред. О.И. Лаврушина.-М.: Юристь, 2002.-688с.

- О порядке формировании кредитными организациями резервов на возможные потери по ссудной и приравненной к ней задолженности: положение Банка России от 26.03.2004 № 254-П

- URL: http//www.cbr.ru.