Организация системы риск-менеджмента в коммерческом банке

Автор: Шелкунова Т.Г., Таболов Г.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4 (38), 2018 года.

Бесплатный доступ

Представлена система организации и постановки риск-менеджмента в коммерческом банке, которая наряду с финансовым менеджментом в настоящее время становится основным компонентом, позволяющим организовать эффективное управление кредитной организацией. В центре системы управления рисками лежит процедура выявления рисками, которая должна соответствовать теоретическим рекомендациям и быть внутренне и внешне сбалансирована.

Риск, управление, риск-менеджмент, капитал, доходность, сбалансированность, надзор, инструкция

Короткий адрес: https://sciup.org/170180897

IDR: 170180897

The organization of the system of risk management in commercial banks

The paper Presents a system of organization and formulation of risk management in a commercial Bank, which, along with financial management, is now becoming the main component that allows to organize the effective management of a credit institution. At the heart of the risk management system is the risk identification procedure, which must comply with the theoretical recommendations and be internally and externally balanced.

Текст научной статьи Организация системы риск-менеджмента в коммерческом банке

В современных экономических условиях функционирование банковской системы любой страны сопряжена с большим количеством сопутствующих рисков. Не учитывать их влияние нельзя, так как от их напрямую зависят результаты деятельности кредитных организаций. Адекватное управление рисками позволит снизить негативные последствия и максимизировать результаты деятельности коммерческого банка [1].

На современном этапе развития риск-менеджмента предполагает осуществление комплекса мер в области банковского риск-менеджмента как неотъемлемой части системы управления деятельностью банка, обеспечивающей непрерывность его функционирования, наращивания собственного капитала, сбалансированность активных и пассивных операций по уровню их доходности, рискованности и ликвидности посредством совмещения спроса клиентов на банковские продукты и способности банка осуществлять как традиционные операции, так и новые услуги.

В силу специфики банковской деятельности в банковском менеджменте на первый план выдвигаются вопросы эффективного управления рисками с целью защиты интересов клиентов, доверивших банку свои сбережения, и обеспечения финансовой устойчивости самого банка.

Основной акцент в сфере управления банковскими рисками приходится на работу в самом банке.

Ведется кропотливая работа по развитию методик их оценки. Однако, стоит отметить, что преимущественно вопросы управления рисками решаются по их отдельным видам, в рамках отдельных направлений деятельности без учета взаимосвязей, которая может выражаться как в увеличении совокупного риска, так и снижении, что не стоит недооценивать, так как может напрямую сказаться на финансовых результатах банка [2].

Тем самым обеспечивая актуальность проблемы комплексной оценки рисков и их влияния на финансовый результат деятельности кредитной организации, ставя перед менеджментом организации задачи имплементации в систему управления и принятия решений подходов с учетом комплексной оценки сопутствующих рисков, с учетом соотношения риск/доходность.

Важную роль в становлении системы банковского риск-менеджмента играет нормативное регулирование управления рисками. В настоящее время необходима адаптация существующих западных методик к российским условиям, что обусловлено переходом банковской системы РФ на стандарты «Базель-2» и «Базель-3».

Базельский комитет по банковскому надзору (БКБН) 12 сентября 2010 года принял пакет документов по ужесточению банковского регулирования («Базель-3), которые касаются новых по сравнению с «Базель-2» требований к собственному капиталу банков, соотношению его рисков и доходности. Реализация требований «Базель-3» означает необходимость для банков привлечения новых ликвидных средств, в первую очередь за счет эмиссии обыкновенных акций, создания банковского резервного капитала первого уровня в размере дополнительных 2,5 %, что позволит поднять коэффициент достаточности капитала первого уровня до 8,5 % и застраховаться в случае будущих кризисов от больших потерь. [3]

Переход на новые требования будет постепенным - с 2013 по 2019 гг. Банк России принял Инструкцию «Об обязательных нормативах банков» от 03.12.2012 г. № 139-И, в которой сделан упор на ужесточение требований к надзору за соблюдением банками нормативов достаточности собственного капитала (Н1) с целью регулирования риска несостоятельности банков, чтобы минимальная величина собственных средств банка была достаточна для покрытия кредитного, операционного и рыночного рисков.

Современная практика свидетельствует о наличии разных подходов к управлению рисками и организации риск-менеджмента. Эти различия обусловлены в определенной мере уровнем развития банковского дела в стране. По мнению П. Ковалева, наиболее типичными подходами к организации системы риск-менеджмента являются:

-

- риск-менеджмент с чистыми функциями бэк-офиса, интеграция с фронт-офисом отсутствует;

-

- риск-менеджмент частично выполняет функции бэк- и миддл-офиса, отношения с фронт-офисом строятся на контроле поведенческих характеристик открытых рисковых позиций;

-

- риск-менеджмент выполняет функции миддл-офиса и частично фронт-офиса, деятельность фронт-офиса интегрирована с риск-менеджментом банка на всех этапах функционирования.

Первый вариант наиболее типичен для «карманных» банков, второй, наиболее распространенный вариант, типичен для большинства украинских банков, третий вариант построения риск-менеджмента, наиболее оптимальный для конкурентоспособного банка, можно встретить в наиболее прогрессивных кредитных институтах РФ. [4]

Такая ситуация, по мнению П. Ковалева, объясняется рядом причин. Во-первых, риск-менеджмент - одно из наиболее молодых направлений финансовой науки. На протяжении всего периода становления украинской банковской системы наблюдался острый дефицит квалифицированных риск-менеджеров, способных построить эффективную интегрированную систему риск-менеджмента.

Другие авторы выделяют три типа подходов к организации риск-менеджмента.

В частности, при первом подходе управлением рисками в рамках своей компетенции занимаются подразделения компании.

Второй подход состоит в том, что привлекаются внешние консультанты, которые проводят оценку рисков, подготавливают аналитический отчет со своими выводами и предложениями, выносимыми на уровень правления или совета директоров [5].

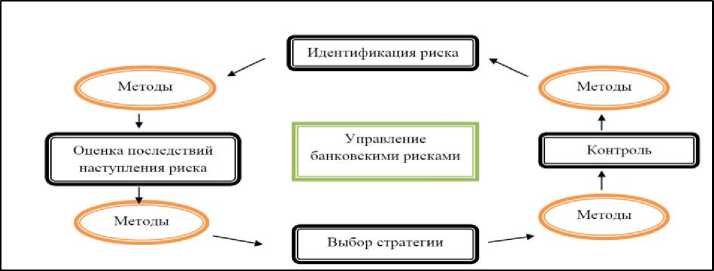

Методы управления банковскими рисками распределяются по этапам, при этом применение того или иного метода на определенном этапе управления рисками не запрещает применение этого же метода на другом этапе.

На рисунке 1 представлен процесс управления банковскими рисками.

Рис. 1. Процесс управления банковскими рисками

Этап 1 - идентификация. Методы идентификации: метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.), методы непараметрической статистики.

Этап 2 - оценка последствий наступления рисков. Методы оценки: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование.

Этап 3 - выбор стратегии. Методы выбора стратегии: лимитирование, резервирование, хеджирование (включая страхование), диверсификация (включая распределение), оптимизирование.

Этап 4 - контроль. Методы контроля: метод делегирования полномочий и распределения ответственности, мониторинг, создание системы отчетности.

Также существуют различные методы управления риском в зависимости от его вида. При этом консультанты могут проанализировать риски как всей компании, так и ее подразделений и (или) отдельной сделки. Такой подход называют пассивным. В третьем случае компании применяют активный риск-менеджмент, при котором всю работу по снижению рисков координирует специально созданное подразделение.

В современной банковской практике основными методологическими документами построения системы риск-менеджмента являются рекомендации Базельского комитета по банковскому надзо- ру «Система внутреннего контроля в банках: основы организации».

При этом необходимо подчеркнуть, что в процессе построения системы финансового риск-менеджмента участвуют не только банки и его подразделения, включая службы внутреннего контроля, но и органы государственного контроля и надзора, а также другие участники финансового рынка, в частности акционеры, внешние аудиторы и др. [6]

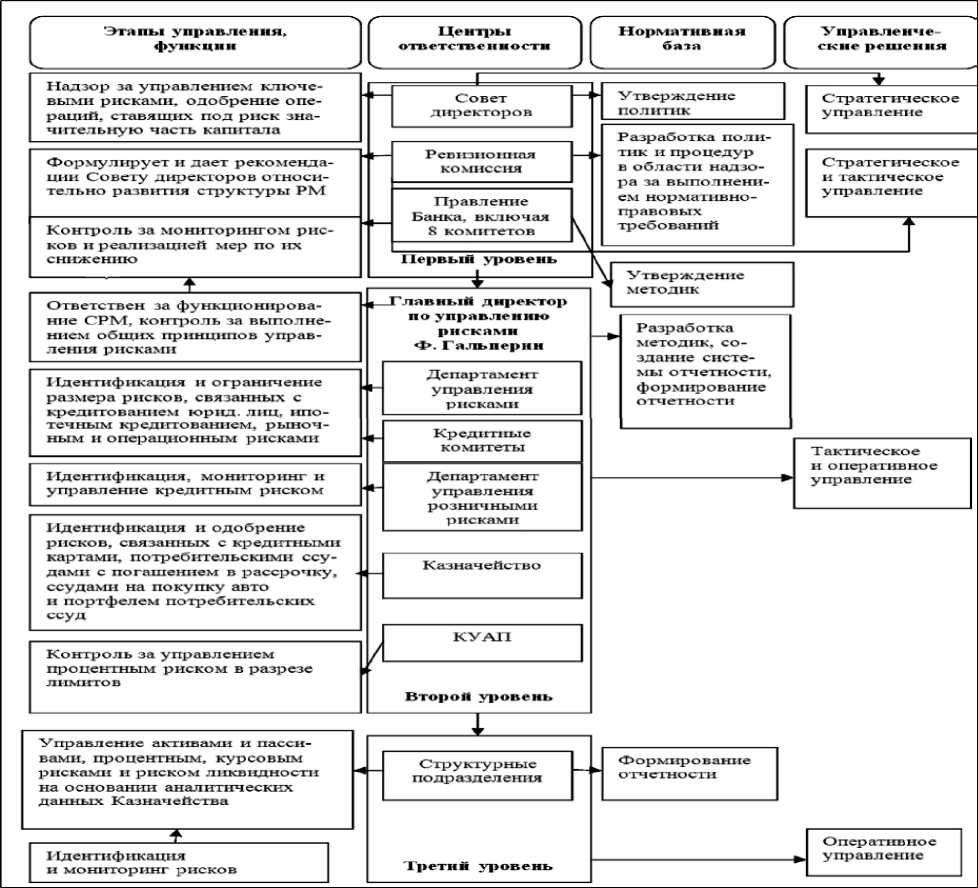

В российской практике методологические основы системы риск-менеджмента в коммерческом банке определены в письме Банка России от 10.07.2001 № 87-Т «О рекомендациях Базельского комитета по банковскому надзору» (далее - Письмо Банка России №87-Т). В соответствии с Рекомендациями Банка России коммерческие банки в своей организационной структуре должны иметь специальные подразделения, которые занимаются управлением рисками на уровне всего банка.

Структура современной системы банковского риск-менеджмента может быть централизованной и децентрализованной.

Переход на новые требования будет постепенным - с 2013 по 2019 гг. Банк России принял Инструкцию «Об обязательных нормативах банков» от 03.12.2012 г. № 139-И, в которой сделан упор на ужесточение требований к надзору за соблюдением банками нормативов достаточности собственного капитала (Н1) с целью регулирования риска несостоятельности банков, чтобы минимальная величина собственных средств банка была достаточна для покрытия кредитного, операционного и рыночного рисков.

Рис. 2. Организационная структура управления рисками в системе риск-менеджмента в коммерческом банке.

При выборе типа построения системы риск-менеджмента решающее значение имеют размер и организационная структура банка. Децентрализованная архитектура системы риск-менеджмента и контроля является оптимальной для многофилиальных банков, когда головной офис обобщает оценки отдельных подразделений для расчета единого показателя совокупного риска банка.

Для средних и мелких банков более предпочтительна централизованная система, когда создание базы данных для каждого подразделения банка неэффективно.

Структура подразделения риск-менеджмента отдельного коммерческого банка, как правило, отражает его специфику.

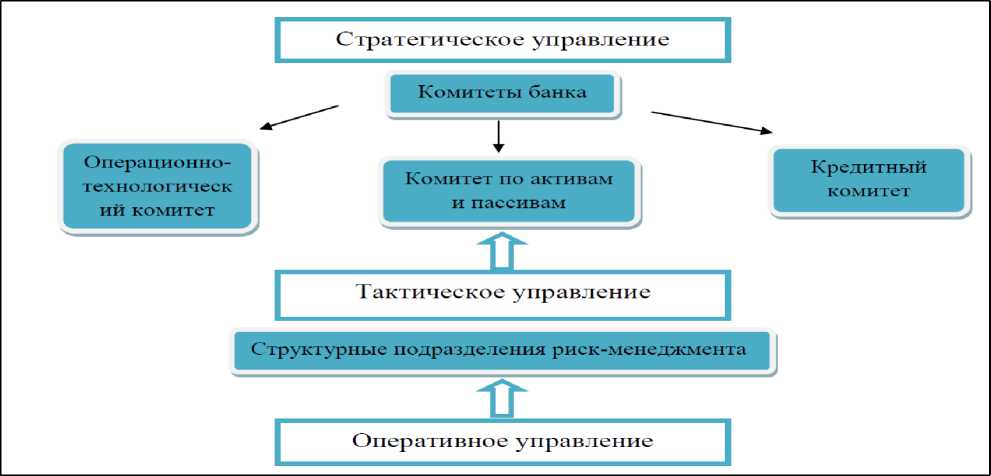

Процесс управления рисками можно представить в виде системы, состоящей из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое, на третьем оперативное. На рисунке 3 представлена структура субъектов управления банковскими рисками.

Рис. 3. Структура субъектов управления банковскими рисками

Главным принципом функционирования данной системы остается четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальных органов, задействованных в процессе управления банковскими рисками. [7]

Каждый из перечисленных подходов имеет свои преимущества и недостатки. Наиболее распространенным является первый вариант. Его основное преимущество - простота, главный недостаток - необходимость воссоздания методологии риск-менеджмента и организация бизнес-процесса в рамках каждого отдела.

Главными недостатками второго и третьего подходов является потребность в высококвалифицированных специалистах, профессионально разбирающихся в различных видах банковских рисков.

Обеспечение функционирования системы управления рисками в целом возлагается на специальное подразделение банка, которое формирует информацию по различным видам рисков, проводит анализ факторов влияния и тенденций на рынках и дает предложения относительно размера лимитов с учетом получаемых доходов и понесенных расходов и по изменению перечня устанавливаемых лимитов с учетом новых рынков.

Система управления рисками банка имеет определенную специфику, связанную с особенностями объекта, целей и методов управления, что находит отражение в основных принципах, на которых базируется управление рисками в банке.

Авторская концепция формирования системы управления банковскими рисками базируется на следующих принципах:

-

а) процесс управления рисками трактуется как система финансового менеджмента, состоящая из субъектов, объектов и механизма управления;

-

б) финансовый механизм определяется, как система действия финансовых рычагов и финансовых методов выражающихся в организации, планировании и стимулировании использования финансовых ресурсов;

-

в) структура субъектов управления рисками представляется в виде системы, состоящей из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое, на третьем оперативное;

-

г) главным принципом функционирования системы является четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальных органов, задействованных в процессе управления банковскими рисками;

Список литературы Организация системы риск-менеджмента в коммерческом банке

- Kamberdieva S.S., Mirzabekova M.Y., Shelkunova T.G. Interaction of industrial enterprises and banking sector in the current context of russian economy // Journal of Advanced Research in Law and Economics. 2016. Т. 7. № 8. С. 2042-2050.

- Шелкунова Т.Г. К вопросу взаимодействия банковского и реального секторов экономики// Экономика и предпринимательство. 2017. № 4-2 (81-2). С. 106-109.

- Мирзабекова М.Ю., Дзагоева Э.Р.//Кризисные предприятия в национальной экономике России//Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 1012-1015.

- Шелкунова Т.Г., Кузнецова К.А. Эффект Фишера как индикатор оптимального взаимодействия банков и реального сектора экономики // Экономика в промышленности. 2016. № 4. С. 335-342.

- Шелкунова Т.Г., Кузнецова К.А. Государственная программа поддержки инвестиционных проектов как фактор повышения эффективности кредитно-инвестиционного взаимодействия банков и реального сектора экономики // Экономика и предпринимательство. 2016. № 3-2 (68-2). С. 132-136.

- Камбердиева С.С., Тибилова З.В. Особенности внедрения Базеля III в российском банковском секторе// Экономика и предпринимательство. 2018. № 2 (91). С. 878-883.

- Мирзабекова М.Ю. Управление рисками в социально-экономическом развитии региона //Экономика и предпринимательство. 2017. № 4-2 (81-2). С. 279-284.