Организация системы управленческого стратегического контроля затрат на производство и реализацию продукции промышленного предприятия

Автор: Головина Т.А., Головин Р.А.

Журнал: Вопросы современной экономики @economic-journal

Рубрика: Экономика предприятия

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В статье обоснована целесообразность построения и реализации системы управленческого стратегического контроля затрат на производство продукции с использованием концепции сбалансированных показателей в целях обеспечения эффективной деятельности предприятий в долгосрочной перспективе.

Управленческий стратегический контроль, затраты, система сбалансированных показателей

Короткий адрес: https://sciup.org/14340766

IDR: 14340766 | УДК: 338.

Organization of system of administrative strategic control of expenses for production and realization of production of the industrial enterprise

In article expediency of construction and realization of system of administrative strategic control of expenses for production with use of the concept of the balanced indicators for ensuring effective activity of the enterprises in long-term prospect is proved.

Текст научной статьи Организация системы управленческого стратегического контроля затрат на производство и реализацию продукции промышленного предприятия

В настоящее время для повышения эффективности управления в условиях высокой конкуренции как в зарубежной, так и в отечественной практике актуальным становится грамотное исполнение процессов, от которых зависит эффективность функционирования организации. В частности, речь идет о процессах контроля, анализа и оценки возникших ситуаций, оптимизации, синтеза и принятия управленческих решений, прогнозирования и оптимального планирования [3].

Управленческий контроль устанавливает законность, достоверность и экономическую эффективность, целесообразность совершенных или планируемых операций в организации, а также правильность действий сотрудников, участвующих в их осуществлении.

Первые попытки применения процедуры управленческого контроля для стратегического развития предприятий были предприняты в 1932 г. и 1940 г., но не вызвали особого интереса среди профессиональных менеджеров.

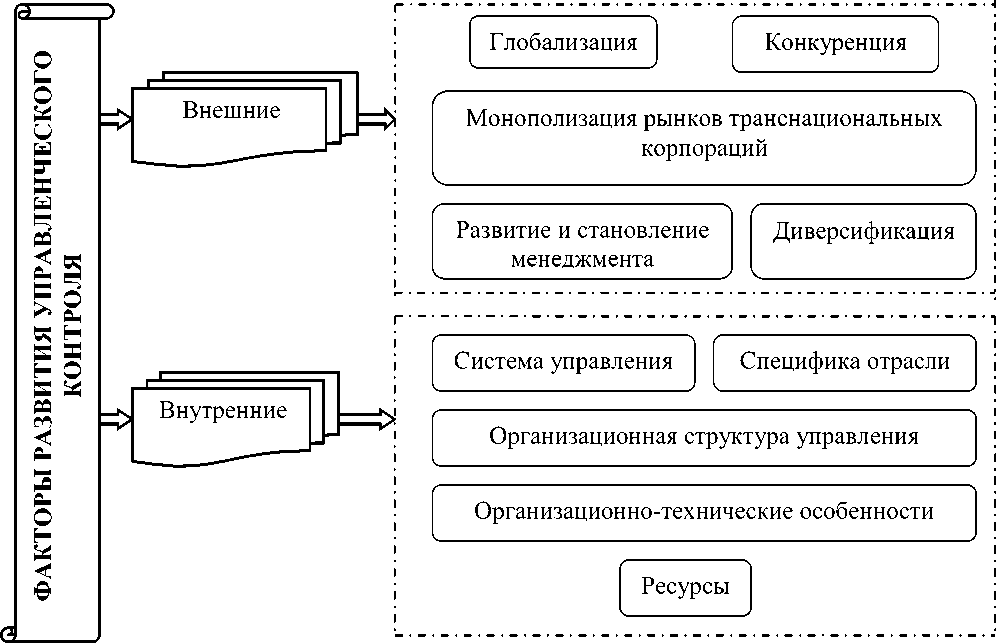

Наиболее интенсивное развитие управленческого контроля произошло в последние десятилетия XX в. [4]. Этому способствовали внутренние и внешние факторы, приведенные на рисунке 1.

Рисунок 1 – Факторы развития управленческого контроля

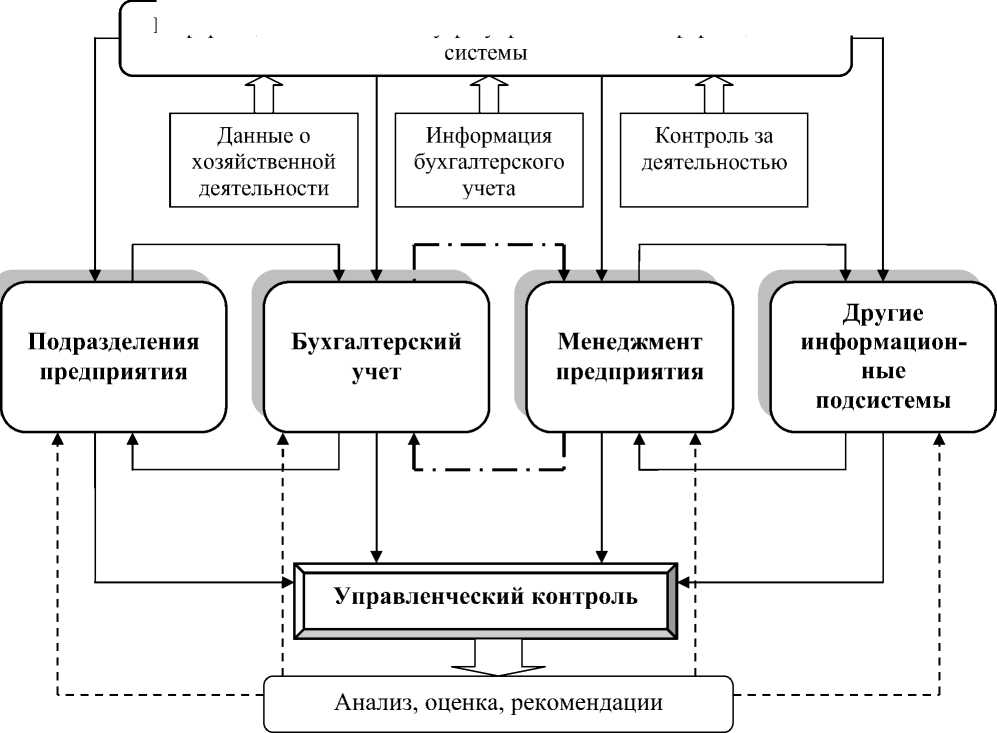

Управленческий контроль является важным звеном в системе управления организацией, основой управленческой информационной системы, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов [1].

Место управленческого контроля в управленческой системе промышленного предприятия представлено в рисунке 2.

Информационные потоки внутри управленческой информационной

Подсистема управленческого учета

Рисунок 2 – Место управленческого контроля в управленческой информационной системе предприятия

Взаимосвязь задач и уровней проведения управленческого контроля представлена в рисунке 3.

Результаты управленческого контроля затрат должны помочь организации выполнять ее функции и способствовать увеличению финансовых результатов как от основной так и прочей деятельности.

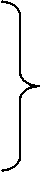

Для предприятий главным фактором, определяющим величину финансовых результатов, является себестоимость производства. Особенности технологий, типов и организации производственной деятельности, методы учета и оценки затрат определяют содержание методики управленческого контроля производственного цикла ее формирования (рисунок 4) [2].

Иерархия уровней реализации управленческого контроля

Содержание задач управленческого контроля

Мониторинг текущей стратегии организации, целостность, системность поставленных целей, понимание их руководством и сотрудниками, реализация стратегических целей

Оценка влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности

Организационный уровень

Оценка фактического распределения управленческих задач на разных уровнях в организации, выделение «пустот» в системе управления и «разрывов» в принятии управленческих решений, определение степени соответствия процесса управления в организации оптимальному

Экономическое обоснование текущих управленческих решений, бизнес-планов и проектов, бюджетов, нормативов, расходования ресурсов

Групповой уровень

Оценка экономической эффективности производственных процессов

Определение ключевых подразделений, их готовности к эффективной деятельности в режиме функционирования и развития, представление управленческих задач разного типа в обязанности сотрудников подразделений

Оценка экономической эффективности использования ресурсов, поиск резервов её повышения

Индивидуальный уровень

Подготовка рекомендаций по изменениям в процедурах и структурах для повышения эффективности

управления затратами

Оценка способности и готовности сотрудников высшего и среднего звена управления решать управленческие задачи различных типов

Рисунок 3 – Взаимосвязь задач и уровней проведения управленческого контроля

УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ ЗАТРАТ НА ПРОИЗВОДСТВО

Проверка правомерности включения расходов в состав затрат на производство

|

---* ^—^ |

||||

|

Контроль состава расходов по элементам, центрам затрат на соответствие действующим нормативным актам |

Проверка порядка признания расходов в системе управленческого учета |

Проверка документальной обоснованности каждого вида, элемента, центра затрат |

||

Проверка учета затрат по статьям калькуляции

Проверка учета основных затрат и их распределения по объектам калькулирования

Проверка учета накладных расходов и методов их списания

Анализ соблюдения нормативных показателей, причин отклонений

Проверка учета непроизводительных затрат и потерь

Проверка оценки и учета незавершенного производства

Проверка операций по выпуску готовой продукции

_J L- =

Отчет по итогам управленческого контроля затрат

Рисунок 4 – Методика управленческого контроля затрат на производство продукции предприятия

В условиях динамично меняющейся внешней среды, возникновения риска роста затрат возникает необходимость в том, чтобы основывать контроль на технологиях «управления будущим». Менеджерам необходим специальный инструмент, который поможет собрать и классифицировать информацию для стратегического анализа затрат и разработки альтернативных стратегий и программ. Для этого целесообразно использовать инструменты управленческого стратегического контроля.

На наш взгляд, управленческий стратегический контроль затрат необходим на предприятии для определения правильности хода процесса стратегического управления затратами.

Предлагаемая методика управленческого стратегического контроля затрат в организации представлена на рисунке 5.

_______________________________________________________£

Методика управленческого стратегического контроля затрат на производство и выпуск продукции

1. Анализ учетной системы

4 . Совещание по актуальным вопросам стратегического управления затратами

5. Консолидация собранной информации

-

2. Интервью с руководством

-

3. Визуализация различного понимания и представлений стратегии управления затратами

-

6. Определение и утверждение базовых стратегических направлений

_________v_______

Рисунок 5 – Методика управленческого стратегического контроля затрат на производство и выпуск продукции

Система управленческого стратегического контроля затрат состоит из четырех компонентов:

-

1) определение показателей или стандартов, по которым будет проводиться оценка реализации стратегии производства. Эти показатели должны быть напрямую связаны с той стратегией производства, которую реализует предприятие;

-

2) создание системы мониторинга состояния производства и затрат;

-

3) сравнение реального состояния параметров производства и затрат;

-

4) оценка результата сравнения и принятие решения по корректировке средств достижения целей и самих целей.

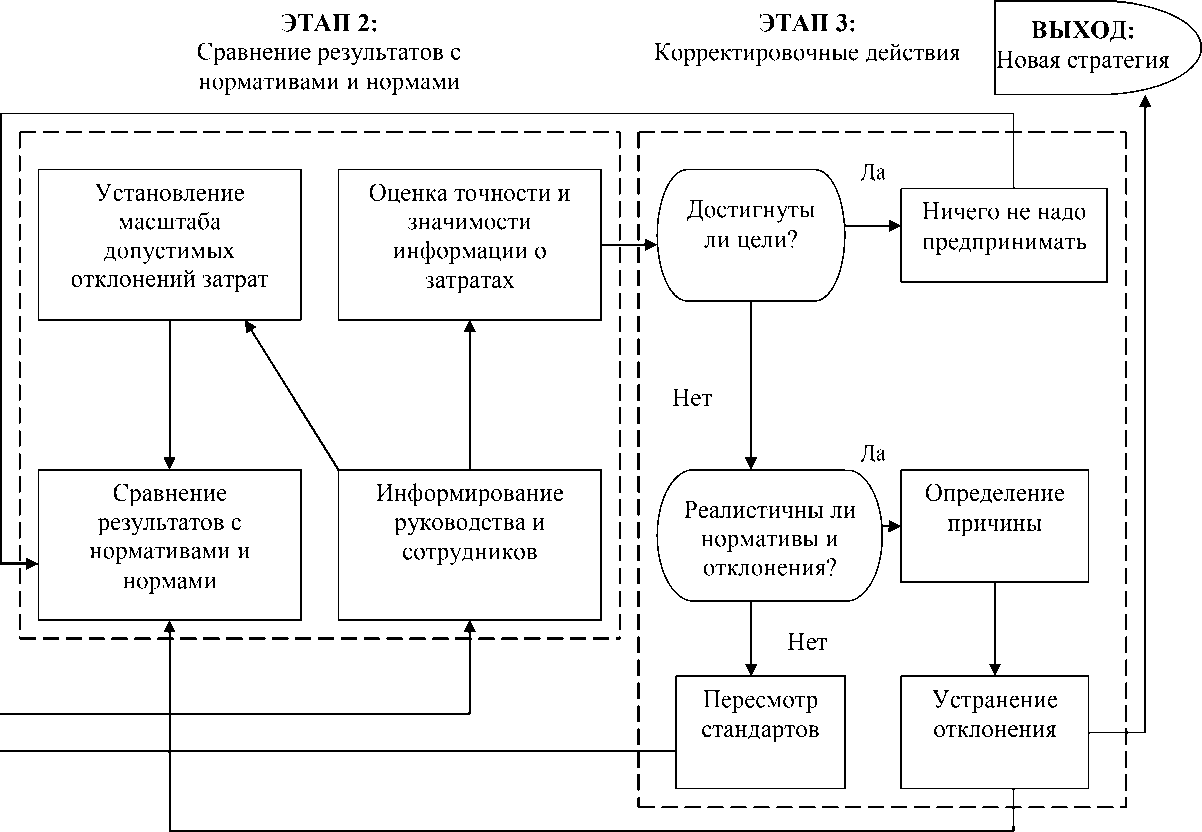

Модель процесса управленческого стратегического контроля затрат представлена в рисунке 6.

Систему управленческого стратегического контроля в управлении затратами целесообразно использовать на основе регулирования и контроля соответствующих показателей, характеризующих состояние производства предприятия в целом и в его отдельных структурных подразделениях.

Для данных целей целесообразно использовать концепцию системы сбалансированных показателей.

ЭТАП 1:

Определение нормативов

ВХОД:

Существующая стратегия управления затратами

Планирование и прогнозирование

Цели и стратегические планы производства

Определение показателей результативности и эффективности

Рисунок 6 – Предлагаемая модель процесса управленческого стратегического контроля затрат

Взаимосвязь между отдельными целями можно представить в виде матрицы «причина-следствие» (таблица 1).

Таблица 1 – Построение матрицы «причина-следствие» (значение 0-2

характеризуют интенсивность связи)

|

В случае достижения цели Y, какое влияние эти окажет на достижение цели Х |

Концентрация на крупных партнерах и предложение полного перечня продукции |

Добиться большей известности продукции предприятия среди покупателей |

Позиционирование с полным перечнем продукции |

Развивать интернационализацию |

Адаптация качественных характеристик продукции к потребностям покупателя |

|

Приобретение, распространение и расширение технологий для комплексного предложения |

2 |

0 |

2 |

0 |

2 |

|

Расширение персонала в соответствии с культурой |

0 |

0 |

0 |

1 |

1 |

|

Все живут согласно Видению |

1 |

0 |

2 |

2 |

1 |

|

Производственные процессы, оптимально поддерживаемые современными технологиями |

0 |

1 |

1 |

0 |

2 |

|

Сделать обслуживающий сервис более профессиональным |

0 |

2 |

2 |

0 |

0 |

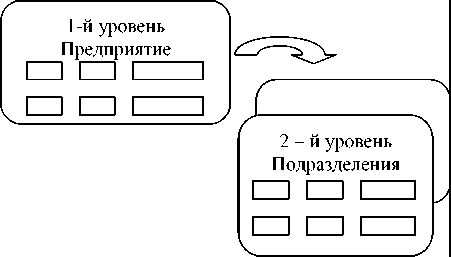

Представление результатов управленческого стратегического контроля затрат при помощи сбалансированной системы показателей будет способствовать большей прозрачности стратегии управления затратами. Для проведения стратегического аудита управления затратами целесообразно использовать такие инструменты как SWOT-анализ, техника анализа разных сценариев управления затратами [5]. Алгоритм формирования сбалансированной системы показателей представлен в рисунке 7.

Разработка сбалансированной системы показателей

Краткий анализ 1.

|

Опрос клиентов / |

2. |

|

самооценка |

Принципиальная 3. модель системы целей

Дифференциация между вторым 7. и третьим уровнями организационной иерархии

◄---------►

1 – й уровень

◄---------►

2 – й уровень

Выбор целей 4.

Разработка показателей

|

Уровень |

Показатель |

Расчет показателя |

|

1 –й 2 – й |

Разработка системы 8.

сбалансированных показателей для структурных подразделений

Рисунок 7 – Алгоритм формирования сбалансированной системы

показателей

Прежде чем определить, что следует предпринять, чтобы сделать процесс стратегического управления более эффективным, необходимо оценить качество работы производственных подразделений на текущий момент. Это можно сделать на основе карты сбалансированной оценки результатов производственной деятельности. Она объединяет несколько точек зрения на деятельность предприятия:

-

- результативную,

-

- точку зрения клиентов,

-

- взгляд на внутренние процессы, инновации, обучение.

Это ключевые аспект деятельности предприятия, существенно важные для достижения желаемого стратегического положения. Карта сбалансированной оценки дает руководителю возможность рассматривать деятельность предприятия с этих четырех точек зрения [4].

Карта сбалансированной оценки результатов производственной деятельности представлена в рисунке 8.

661,3 руб.

В каких производственных процессах необходимо превосходить конкурентов?

25 000 руб.

Производительность труда

Что следует производить, чтобы получить максимальную маржинальную прибыль

§ а S ^ S А 5

5 U es §

Затратоемкость, продукции

Себестоимость продукции

Стратегическое видение и стратегия производства

Он

Рисунок 8

10,45 %

11233317 руб.

Внутренние процессы

Обучение и совершенствование

S S

В" S

О Ч S

сЗ 5

s к о

с

с о 2 S

с

и

и I S

У

к

к у S

с

§

Каким должно представляться предприятие, чтобы достичь разработанного стратегического видения

Качество продукции

С точки зрения Сроки выполнения потребителей заказа

3 %

Среднее

От 4 до 48 месяцев

–

Карта сбалансированной оценки результатов

производственной деятельности ООО «Ты и Я»

Карта сбалансированной оценки результатов производственной деятельности в системе управленческого стратегического контроля, объединяет финансовые и нефинансовые показатели. Сбалансированная оценка результатов деятельности указывает на альтернативы, которые могут привести к улучшению производственной эффективности.

Предлагаемая к внедрению система показателей для оценки деятельности подразделений эффективна, так как она представляет собой систематический, четко организованный процесс, направленный на соизмерение затрат и результатов, а также на соотнесение этих результатов с итогами деятельности предприятия в прошлом и будущем.

Список литературы Организация системы управленческого стратегического контроля затрат на производство и реализацию продукции промышленного предприятия

- Головина Т.А. Методика реализации процедур управленческого контроля в условиях экономической неопределенности/Т.А. Головина//Финансы и кредит. -2010. -№ 30 (414) -С. 50-57.

- Головина Т.А. Контроллинг: Учеб. пособие/Т.А. Головина//-Орел: Изд-во ОрелГТУ, 2003.-160 с.

- Кыштымова Е.А. Формирование информации по затратам на производство для калькулирования себестоимости/Е.А. Кыштымова, Н.А. Боброва//Аудиторские ведомости.-2008.-№ 5.-С. 30-39.

- Маркова В.Д. Стратегический менеджмент/В.Д. Маркова//-М.: ИНФРА-М, Новосибирск, 2006.-288 с.

- Трубочкина М.И. Управление затратами предприятия/М.И. Трубочкина//-М.: ИНФРА-М, 2006.-218 с.