Организация системы управления финансами банка

Автор: Землячев С.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (78), 2021 года.

Бесплатный доступ

Система управления финансами банка является важнейшей составляющей финансового менеджмента банка, от правильной организации которой зависит устойчивость функционирования банковского учреждения, финансовые результаты его деятельности и конкурентоспособность на рынке банковских услуг. В исследовании рассмотрены организационная структура и содержание системы управления финансами банка и ее основных составляющих.

Финансы, банк, система, управление, бюджет

Короткий адрес: https://sciup.org/170183720

IDR: 170183720 | DOI: 10.24412/2411-0450-2021-8-66-72

Organization of the bank's finance management system

The bank's financial management system is the most important component of the bank's financial management, the correct organization of which determines the stability of the functioning of a banking institution, the financial results of its activities and competitiveness in the banking services market. The study examines the organizational structure and content of the bank's financial management system and its main components.

Текст научной статьи Организация системы управления финансами банка

Система управления банком имеет свою специфику, определяемую следующими чертами:

-

- особенность целей;

-

- количественными показателями (клиентура, объем депозитов, кредитных вложений, инвестиций, объем операций и услуг);

-

- набором качественных факторов (показателей доходов и расходов, скорость оборота средств, трудоемкости операций, степень удовлетворения запросов клиентов по объему, структуре, качеству услуг, возможности банка по обеспечению конфиденциальности переговоров, информационная безопасность);

-

- социальными характеристиками персонала (в том числе профессиональная подготовка, отношение к труду, решение социальных проблем);

-

- регулированием банковской деятельности со стороны государства. Центральный банк устанавливает для банков экономические нормативы капитала, ликвидности и рисков и т.п.;

-

- многообразием сферы управления, к которой относятся: денежный оборот и кредитные отношения на макро- и микроуровнях, наличие существенных рисков при осуществлении банковских операций [1].

В отличие от производственных предприятий, основной деятельностью которых является выпуск продукции или торговля, банки являются финансово-кредитными учреждениями, основная деятельность которых происходит на рынке финансовых услуг. Если для предприятия реального сектора финансовая деятельность является необходимой составляющей эффективного ведения операционной деятельности-производства или предоставления услуг, то для банков основным видом деятельности является проведение финансовых операций. Именно в этом заключается сущность управления банком - управлении финансами.

Поэтому понятие управления финансами в банке значительно шире, чем на предприятии. Можно сказать, что, с одной стороны, управления финансами банка является, по сути, управлением его операциям, а с другой стороны, управление финансами банка - это часть взаимосвязанного процесса, в котором можно выделить управление: ликвидностью банка, финансовыми рисками банка, прибыльностью банка и эффективностью выполнения отдельных видов банковских операций.

Для банка целесообразным является рассмотрение и использование анализа, планирования и контроля в разрезе управления финансовой деятельностью. Если рассматривать виды деятельности банка, то можно заметить, что финансовая деятельность является не только основной для банка, но и занимает доминирующий удельный вес при формировании чистой прибыли банка (рис. 1).

Рис. 1. Виды деятельности банка

Увеличение доходности и снижение риска являются двумя основными направлениями системы управления банком.

Инструментом управления являются составляющие системы управления. Чтобы четко определить функции системы управления, необходимо обратиться к мировой практике, где она рассматривается с точки зрения системного, процессного и ситуационного подхода [2].

При системном подходе система управления в банке рассматривается как управление совокупностью отдельных подсистем - работников, структуры, технологии, а также финансов, маркетинга и других объектов управления, которые ориентированы на достижение различных целей в условиях внешней изменяющейся среды (рис. 2).

Рис. 2. Системы управления деятельностью банка

С этой точки зрения выделяют:

-

- управление персоналом и организационную структуру управления;

-

- управление банковскими технологиями;

-

- управление финансами;

-

- управление маркетингом.

Процессный подход рассматривает управление банка как четыре взаимосвязанных функции:

-

- планирование;

-

- анализ;

-

- регулирование;

-

- контроль.

Более детально функциональную модель системы управления банка можно отобразить в виде трехуровневой схемы, где в каждой из функций финансового менеджмента выделены отдельные блоки, необходимые для успешного управления финансами в коммерческом банке (рис. 3).

Рис. 3. Функции финансового менеджмента в коммерческом банке

Функционирование финансового механизма управления в коммерческом банке предполагает постоянное взаимодействие функций планирования, учета, анализа, регулирования и контроля в процессе принятия оптимальных управленческих решений руководством и структурными подразделениями банка для достижения целей и выполнения задач.

Финансовое планирование базируется на стратегическом плане развития банка в части определения концепции его развития, формирования стратегической цели банка и на тактическом плане на предстоящий период (как правило, год) в части определения мер и постановки конкретных задач по достижению стратегической цели, разработки тактики выполнения поставленных задач и тому подобное. В финансовый план входит:

-

- разработка финансовой модели банка;

-

- формирование прогнозного баланса ресурсов и вложений,

-

- расчет прогнозных финансовых результатов,

-

- составление плана движения капитала, плана банковских операций, плана разработки и внедрения новых банковских продуктов и услуг;

-

- формирование бюджета банка на год в его доходной и расходной части;

-

- установление лимитов расходов на содержание банка, определение минимальной, достаточной маржи и доходной части бюджета, расчет налоговых платежей и обязательных отчислений;

-

- расчет прогнозных показателей и нормативов.

Одной из основных функций системы управления финансами является финансовый анализ, задачами которого являются:

-

- определение показателей и нормативов деятельности банка, установленных внешними регулирующими органами;

-

- определение и анализ показателей, характеризующих процесс управления активами и обязательствами банка в целом и

- управления отдельными видами его активных операций с учетом обеспечения ликвидности вложенных в него средств;

-

- определение и анализ показателей, характеризующих процесс управления комиссионными и торговыми операциями банка;

-

- определение внутренних показателей и нормативов, регулирующих степень риска (в том числе риска ликвидности) банковских операций;

-

- определение и анализ показателей прибыльности деятельности банка и эффективности процесса управления капиталом (собственными средствами) банка;

-

- определение и анализ показателей эффективности отдельных подразделений банка и отдельных видов сделок, анализ факторов, которые влияют на показатели эффективности.

Особенностью финансового анализа деятельности банка является то, что данные анализа используются как база для остальных функций. Так, результаты предварительного анализа, оценочные показатели используются в процессе финансового планирования, результаты оперативного анализа - в процессе принятия решений при выполнении регулирующих функций, результаты конечного и перспективного анализа используются при выполнении контрольных функций, а также в процессе принятия решений относительно дальнейшего развития банка.

Функция регулирования предусматривает оперативное управление прибыльностью банка; оперативное управление финансовыми рисками банка; оперативное управление денежными средствами с целью поддержания необходимой ликвидности банка.

Управление доходностью банка является конечной целью управления финансами банка. Под управлением доходностью понимают как эффективность работы банка в целом, так и эффективность отдельных видов операций. При этом необходимо учитывать, что финансовые операции банка практически всегда связаны с риском. Риск означает, что может быть получена прибыль, меньше ожидаемой, или, что операция приведет к убыткам. Поэтому меры, которые принимаются для уменьшения или полного исключения риска при проведении той или иной операции, будут способствовать увеличению возможной прибыли. В структуре средств банка основную долю составляют привлеченные средства (обязательства): депозиты до востребования, срочные депозиты юридических и физических лиц, средства, привлеченные от других банков или инвесторов (в том числе путем выпуска долговых обязательств). Это обстоятельство при управлении финансами банка обуславливает важность проблемы ликвидности вложенных в банк средств, или, другими словами, способности банка своевременно выполнять требования по возврату вложенных в него средств и выплате соответствующего дохода. Таким образом, неотъемлемой частью управления финансовыми операциями с целью обеспечения их прибыльности является принятие мер по снижению связанных с ними рисков и мер по обеспечению ликвидности банка.

Финансовый контроль сводится к проверке соответствия результатов деятельности банка заданным параметрам и включает контроль за соблюдением нормативов ликвидности банка; контроль за соблюдением лимитов и показателей, установленных с учетом разнообразных финансовых рисков; контроль за выполнением плановых заданий, которые отражают необходимые объемы и эффективность операций банка.

Информационной базой системы управления финансами является внутренняя информация бухгалтерского учета (финансового, управленческого, статистического характера), внутрибанковская правовая и нормативная база и внешняя экономическая информация (финансового, макроэкономического и статистического характера), правовая и нормативная база законодательных и регулирующих органов.

Таким образом, раскрытие сущности всех составляющих элементов системы управления финансами банка дает возможность раскрыть его сущность и дать следующее определение.

Система управления финансами банка -это составляющая системы управления банком, которая предусматривает целенаправленное действие управляющей подсистемой (субъект) на управляемую подсистему (объект подсистемы управления финансами) путем использования таких инструментов, как анализ, планирование, регулирование и контроль и соответствующего нормативного обеспечения.

В целом можно изобразить информацию об основных звеньях финансового менеджмента в виде функциональноорганизационной схемы (рис. 4).

В приведенной схеме отражены все необходимые элементы с учетом взаимосвязи и взаимозависимости между ними:

-

- объекты финансового менеджмента;

-

- субъекты финансового менеджмента;

-

- функции финансового менеджмента и основные блоки этих функций;

-

- информационная база финансового менеджмента.

В функционально-организационной модели системы управления финансами представлены основные финансовые службы и их взаимосвязь. Такие подразделения, как аналитическая служба, служба планирования, казначейство и отдел контроля призваны охватить в полном объеме все функции системы управления финансами. Задачей финансовых служб является организация скоординированного процесса по эффективному управлению банковскими операциями через плановые задания, лимиты, пропорции, границы и параметры для отдельных видов операций, выполнение которых для всех подразделений обязательно. Возглавляет эти службы финансовый директор. Концентрация всех финансовых служб в одних руках дает возможность наладить как вертикальную, так и горизонтальную связь между работниками этих служб, что значительно повышает эффективность их работы.

Рис. 4. Функционально-организационная модель системы управления финансами

Ключевым показателем уровня развития системы управления финансами является развитость и качество системы планирования финансовой деятельности (рис. 5).

показателе

Отчет о выполнении бюджетов меля

Этапы процесса ппаннров ения

Выявление ттозитгитг банка на рынке

Определение сильных и слабых сторон деятельности

Определение будущей поз ИЛИИ

Учет возможностей

Разработка и утверждение плана действий

Формирование бюджетов

Мониторинг выполнения бюджетов

Формулирован ие способов достижения

Стратегическ ий уровень

Процесс разработки ' специфических стратегии, которые обеспечивают решение поставленных задач на основе динамического баланса внутренних возможностей банка и трансформаций рынка

Оперативны йуровень

Создание бюджетов не основе расчета финансовых результатов деятельности не плановый период, а также необходимых для этого финансовых, материальных и трудовых ресурсов

ОрГЗНИЗ ятти онн ое обеспечение

Составляющие процесса планирования финансовой деятельности

Уровни планиров ания

Верификация планов

Автоматизацн

* я поступления информации

Создание финансовой структуры

Выполнение стратегических задач в краткосрочном периоде с помощью решения конкретных задач и формулирования способов достижения целей в каждой функциональной сфере банковской деятельности

Разработка форм отчетности

Подчиненное тъ ПЛЕНОВ

Тактический уровень

Планирование финансовой деятельности в банке

Корректирован ие бюджетов

Увязке

ПЛЕНОВ

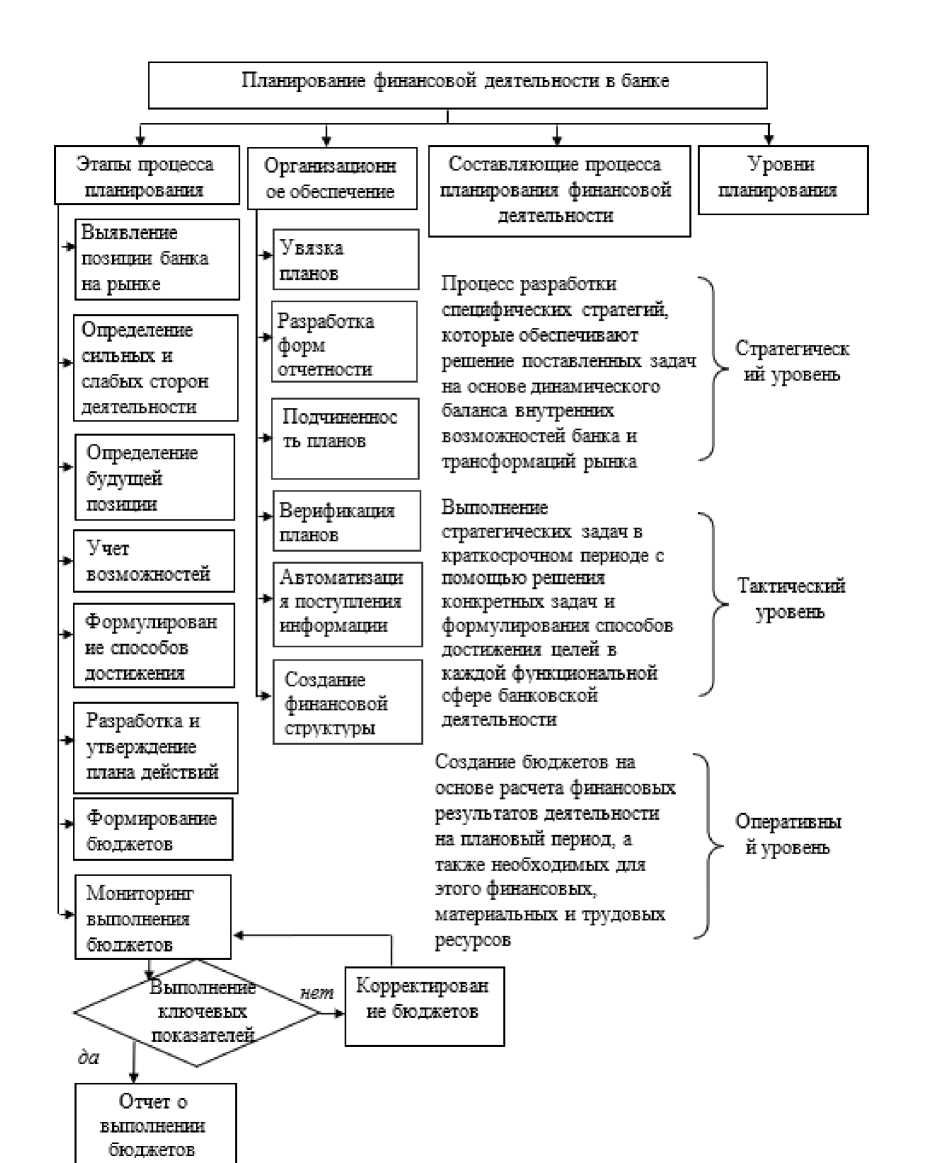

Рис. 5. Составляющие планирования финансовой деятельности банка

Планирование финансовой деятельности осуществляется по следующим этапам:

-

- выявление позиции банка на рынке финансовых услуг;

-

- определение сильных и слабых сторон деятельности путем проведения SWOT-анализа и построения соответствующей матрицы сильных и слабых позиций;

-

- определение будущей позиции на основе предварительно проведенного SWOT-анализа и разработки мероприятий по усилению выявленных слабых позиций банковского учреждения, а также с учетом изменений тенденций влияния экзогенных факторов;

-

- учет возможностей расширения деятельности в процессе разработки системы планов;

-

- формулирование способов достижения

Следует отметить, что в современных условиях важное значение приобретает комплексный подход по планированию финансовой деятельности, который вклю- поставленных задач, путем их конкретиза- чает стратегическое, тактическое и опера- ции;

-

- разработка и утверждение плана действий, детализирующих методы, инструменты, с помощью которых будут достигнуты запланированные показатели;

-

- формирование бюджетов, в которых увязывают выполнение поставленных за-

- дач по центрам ответственности;

-

- на основе мониторинга исполнения бюджетов контролируется качество процесса планирования и осуществляется корректировка в соответствии с влиянием эндогенных и экзогенных факторов.

тивное планирование.

Таким образом, роль системы управления финансами заключается в научном обосновании процесса управления финансовыми потоками в банке на базе таких инструментов, как финансовый и экономический анализ, бухгалтерский учет, фи- нансовая

математика,

экономико-

математическое моделирование, планирование и контроль за достижением поставленных задач.

Список литературы Организация системы управления финансами банка

- Землячева О.А. Банки и страховые компании на рынке финансовых услуг // Научный вестник: финансы, банки, инвестиции. - 2020. - №4 (53). - С. 80-86.

- Сало И.В., Криклий О.А. Финансовый менеджмент банка: учебное пособие. - Сумы: "Университетская книга", 2007. - 314 с.