Организация судебно-бухгалтерской экспертизы

Автор: Осипова А.И., Диденко Ю.С., Лепехина Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

В статье рассмотрены основные понятия организации судебно-бухгалтерской экспертизы.

Судебно-бухгалтерская экспертиза, организация, бухгалтерский учет, эксперт-бухгалтер

Короткий адрес: https://sciup.org/140115726

IDR: 140115726

Текст научной статьи Организация судебно-бухгалтерской экспертизы

С развитием рыночных отношений в России значительно увеличилось количество правонарушений и спорных ситуаций, для решения которых в определенных случаях возникает необходимость в помощи квалифицированного специалиста. Одним из основных доказательств и решением возникающих проблем считается заключение эксперта-бухгалтера. Основной интерес и объем нарушений наблюдается в бухгалтерском учете, поэтому рассмотрим основные особенности судебно-бухгалтерской экспертизы.

Под судебно-бухгалтерской экспертизой понимается исследование производственно-хозяйственных процессов путем изучения способов ведения бухгалтерского учета, приемов совершения фактов хозяйственной жизни, способа, количественных и качественных характеристик учетных данных для представления мотивированного заключения для правоохранительных органов и суда [1].

При исследовании фактов хозяйственной жизни эксперту-бухгалтеру приходится сталкиваться с огромным количеством документов. В уголовно -процессуальном и гражданском праве документы имеют значение в одних случаях как письменные, а в других - как вещественные доказательства по расследуемому делу. Для эксперта-бухгалтера документ имеет значение письменного доказательства [3].

Проблемы организации судебно-бухгалтерской экспертизы с одной стороны, четко регламентированы уголовно-процессуальным законодательством (следует отметить, что в настоящем исследовании мы не будем рассматривать юридическую специфику этого вопроса), а с другой – существует ряд малоисследованных задач, которые требуют тщательного изучения с научной, специальной точки зрения. Кроме того, необходимо учитывать, что при назначении судебно-бухгалтерской экспертизы отсутствует четкая определенность в объектах экспертного исследования. Это объясняется тем, что при постановке вопросов эксперту-бухгалтеру невозможно учесть все стороны экономического преступления, представляющего собой сложные объекты деятельности хозяйствующего субъекта [2].

Выделяют следующие этапы судебно-бухгалтерской экспертизы в суде:

-

• ознакомление эксперта-бухгалтера с делом и исследование доказательств;

-

• вопросы для эксперта от участников процесса;

-

• определение срока и условий проведения экспертизы;

-

• подготовка ответов на заданные вопросы по делу;

-

• оформление заключения;

-

• допрос эксперта-бухгалтера судом.

Задачи судебно-бухгалтерской экспертизы можно подразделить на четыре группы:

-

1. установление обоснованности оприходования и списания материальных ценностей и денежных средств;

-

2. установление наличия или отсутствия материальных ценностей и денежных средств;

-

3. определение правильности ведения бухгалтерского учета, отчетности и организации контроля;

-

4. установление круга лиц, в ведении которых находились материальные ценности и денежные средства.

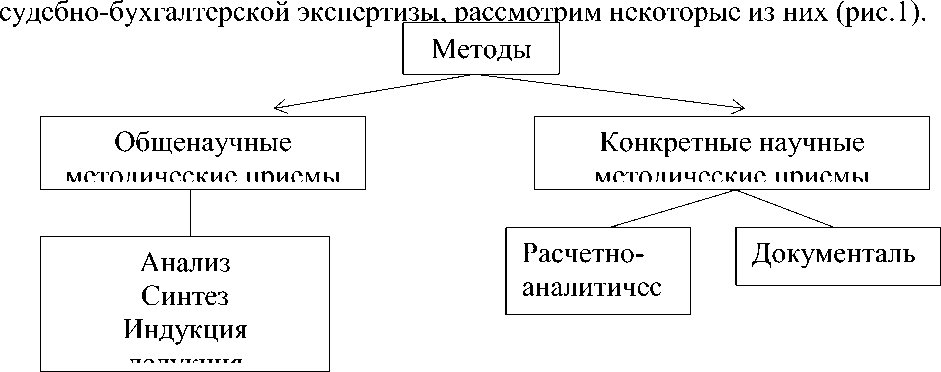

Существует различная классификация методов и приемов производства

Рисунок 1 – Метод судебно-бухгалтерской экспертизы

Методами обработки и систематизации знаний эмпирического уровня прежде всего являются синтез и анализ. Анализ - процесс мысленного, а нередко и реального расчленения предмета, явления на части (признаки, свойства, отношения). Процедурой, обратной анализу, является синтез. Синтез - это соединение выделенных в ходе анализа сторон предмета в единое целое. Индукция - способ рассуждения или метод получения знаний, при котором общий вывод делается на основе обобщения частных посылок.

Индукция может полной и неполной. Дедукция – рассуждения или метод движения знания от частного, т. е. процесс логического перехода от общих посылок к заключениям о частных случаях. Расчетно-аналитические приемы – это традиционные приемы экономического анализа (сравнение, группировка, цепные подстановки, балансовые увязки и т. д.); статистические расчеты; экономико-математическое моделирование. Документальный метод включает в себя: исследование документов, информационное моделирование и камеральные проверки, также проводится исследование документов по форме и содержанию. По форме документы проверяются на предмет наличия и заполнения обязательных реквизитов.

Ход и результаты экспертного исследования оформляются специальным процессуальным документом – заключение эксперта, которое является самостоятельным видом судебных доказательств, предусмотренных законом.

Таким образом, на сегодняшний день судебно-бухгалтерская экспертиза сложный и трудоемкий процесс, который находится на стадии преобразования. Прежде всего, это связано с переходом бухгалтерского учета и аудита на международные стандарты.

Список литературы Организация судебно-бухгалтерской экспертизы

- Бороненкова С.А. Судебно-бухгалтерская экспертиза: цель, задачи, приемы /С.А. Бороненкова//Известия Уральского государственного экономического университета 2011-№4. -Режим доступа: http://cyberleninka.ru/article/n/sudebno-buhgalterskaya-ekspertiza-tsel-zadachi-priemy

- Вержбицкая И.В. организация проведения судебно-бухгалтерской экспертизы /И.В. Верджбицкая. -Режим доступа: http://science-bsea.narod.ru/2008/ekonom_2008-2/verjbitcaja_org.htm

- Трофимов Н. П. Документы бухгалтерского учета как объекты судебно-бухгалтерской экспертизы /Н. П. Трофимов//Молодой ученый, 2014. -№42. -С. 108-113.