Организация учета затрат в условиях позаказного производства

Автор: Тычинина Н.А., Уразгалиева З.Т.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 7 (13), 2016 года.

Бесплатный доступ

Статья посвящена изучению теоретических и практических аспектов учета затрат в условиях позаказного производства.

Затраты, позаказное производство, себестоимость

Короткий адрес: https://sciup.org/140269577

IDR: 140269577

Текст научной статьи Организация учета затрат в условиях позаказного производства

Проблема учета производственных затрат в настоящее время является достаточно важной для многих машиностроительных предприятий. Учет затрат – один из наиболее важных разделов управленческого и финансового учета, потому что информация об издержках предприятия необходима для наиболее точного принятия управленческих решений и формирования политики управления предприятием, цель которой есть снижение затрат и рост прибыльности.

В современных условиях достаточность и достоверность информации о затратах и себестоимости являются одним из способов получения конкурентных преимуществ коммерческой организации, используемых в практике хозяйственного руководства и управления. В связи с этим особую значимость приобретает учет затрат, так как он является основой для контроля за эффективностью деятельности организации и эффективностью использования производственных ресурсов, а также раскрывает разнообразие способов воздействия на затраты для принятия управленческих решений, в системе действующего в организации метода учета затрат на производство.

Особенностью предприятий машиностроения является выпуск изделий отдельных видов марок небольшими партиями или единичных производств. В условиях специализации и кооперирования используются покупные комплектующие изделия или полуфабрикаты, унифицированные или нормализованные детали значительного количества наименований.

На организацию учета и исчисление себестоимости при этом оказывает влияние разная специализация внутри предприятия при наличии одинаковых цехов. Важной задачей является организация учета затрат и калькулирования себестоимости, при которой издержки производства правильно распределяются по видам продукции и заказам.

В научной литературе трактовок позаказного метода весьма много.

Рыбакова О.В. определяет позаказный метод учета себестоимости, как один из основных методов исчисления себестоимости на предприятиях, где производственные расходы учитываются по отдельным или по специальным заказам [1].

Кулешова И.Б. дает следующее определение: «Позаказный метод учета издержек – способ учета издержек на счетах управленческого учета по каждому заказу или партии продукции» [2].

По мнению Костюковой Е.И., позаказный метод – это одна из разновидностей производственно-технологических методов учета затрат и калькулирования себестоимости продукции [3].

Таким образом, позаказный метод учета себестоимости используется при изготовлении уникального, либо выполняемого по специальному заказу изделия.

Одним из основных понятий данного метода служит так называемый производственный заказ. Производственный заказ интерпретируется как объект учета затрат. Оформление производственного заказа подразумевает заполнение определенного бланка заказа.

Унифицированной формы карточки заказа не существует, поэтому в организации должна быть разработана эта форма и утверждена в учетной политике. По мере прохождения заказа в карточке заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

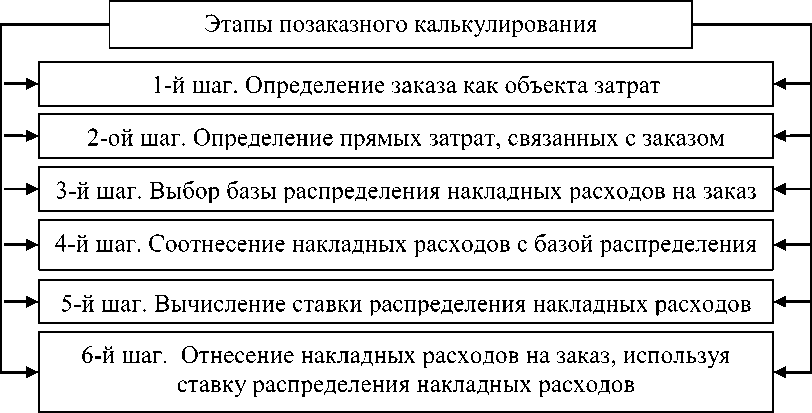

Ключевой показатель, который будет интересен управленческому персоналу – себестоимость заказа. Себестоимость состоит из затрат, необходимых для выполнения заказа. Этапы формирования себестоимости при позаказном методе калькулирования представлены на рисунке 1.

Рисунок 1 – Этапы формирования себестоимости при позаказном методе калькулирования

Определение прямых затрат осуществляется на основе норм. Вследствие того что нормы на материалы основаны на специфике выпускаемого изделия, для их определения необходимо проведение комплексного исследования материальных ресурсов, направленных на изготовление единицы продукции. В ходе такого исследования устанавливают наиболее приемлемые для данного вида и качества продукции материалы, а также их количество с учетом неизбежных в производственном процессе потерь. Затем нормы расходов на материалы определяют путем умножения полученных в результате исследования нормативов их количества на соответствующие нормативы цены.

Таким образом, сущность позаказного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения.

Метод позаказного калькулирования позволяет выявить наиболее выгодные заказы, создает базу для планирования затрат и цен. Но данный метод является трудоемким и требует дополнительных затрат.

Список литературы Организация учета затрат в условиях позаказного производства

- Абазова, Ф.М. Современные системы калькулирования себестоимости и учетная политика в целях бухгалтерского финансового, управленческого и налогового учета / Ф.М. Абазова // Экономика и предпринимательство. - 2014. - № 5-1 (46-1). - С. 585-589.

- Кулешова, И.Б. Теоретические основы управленческого учета производственных затрат / И.Б. Кулешова // Управленческий учет. - 2013. -№ 7. - С. 7-17.

- Костюкова, Е.И. Бухгалтерский управленческий учет [Текст]: учеб. пособие / Е.И. Костюкова - М.: КНОРУС, 2014. - 272 с.