Организация учетной работы с применением автоматизированной формы обработки информации

Автор: Толкачева Д.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных и перспективных задач бухгалтерской службы. Эффективные бухгалтерские информационно-учетные системы вне зависимости от их масштаба, программно-аппаратной платформы и стоимости обеспечивают качественное ведение учета и составление отчетности, надежны и удобны в эксплуатации.

Бухгалтерский учет, учетные системы, обработка информации, автомотизация бухгалтеского учета, учетные регистры

Короткий адрес: https://sciup.org/140123919

IDR: 140123919

Organization of accounting work using avtomatizirovanno forms of information processing

Automation of accounting at the enterprise and the preparation of financial statements to the tax authorities in the conditions of transitive economy of Russia is one of the most important and promising tasks of the accounting Department. Effective accounting information and the accounting system regardless of their scale, software and hardware platform and the cost of providing quality accounting and reporting, reliable and easy to operate.

Текст научной статьи Организация учетной работы с применением автоматизированной формы обработки информации

Любая бухгалтерская программа не заменяет профессиональные должностные обязанности бухгалтера, а только помогает выполнять некоторые учетные действия. Зачастую при работе с автоматизированными формами обработки учетной информации приходится вводить информацию не из документа, а по устному изложению, когда соответствующий документ появляется значительно позже. Данная практика противоречит правилам бухгалтерского учета, однако в действительности она встречается достаточно часто. Важно, чтобы программа позволяла не только изменять документы задним числом, но и изменения не нарушали все дальнейшие учетные операции, выполненные после составления документа [3].

Современные программы часто предполагают полную автоматизацию бухгалтерской работы, но на практике ограничиваются учетом и хранением первичных документов, выполнением простых расчетов, а также построением отдельных видов аналитических отчетов. Любая учетная задача, встающая перед бухгалтерской службой, отражается в программе, автоматически формируя необходимую последовательность учетных действий.

Бухгалтерский и налоговый учет в РФ, в соответствии с законом №402-ФЗ «О Бухгалтерском учете» ведется на основании первичных документов, следовательно первая задача любой бухгалтерской программы - автоматизировать ввод, создание, хранение и учет таких документов [1].

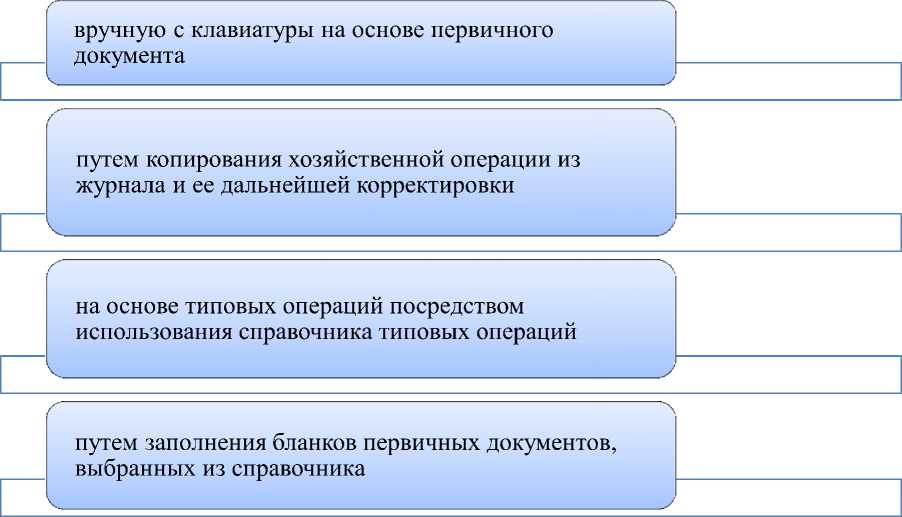

Существует несколько вариантов ввода информации при применении автоматизированной формы обработки учетных данных,что облегчает и ускоряет процесс регистрации учетной информации (рис. 1).

Рисунок 1. Варианты ввода информации при применении автоматизированной формы обработки учетных данных

Поступившие в бухгалтерскую службу первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета [2, с. 13]. Учетные регистры для целей автоматизаций учета классифицируются по признакам представленным на рисунке 2[4,с.34].

Рисунок 2. Учетные регистры

Бухгалтерсмкие книги Карточки Свободные листы Контокоррентные Инвентарные Многоколончатые

Хронологические Систематические Комбинированные

Синтетические Аналитические

Одностронние Двухсторонние Многографные Линейные Шахматные

Автоматизированная форма заполнения первичных документов и заплнению учетных регистров не заменяет их печатных аналогов. Сотрудник бухгалтерской службы отслеживает и формирует архив документов по заданному участку учетной работы.

Организация автоматизированной формы учетно – аналитической информации так же предполагает грамотную настройку параметров учета и учетной политики экономического субъекта в програмном продукте.

Для организации учетной работы с применением автоматизированной формы обработки информации необходимо использовать эффективные информационно – учетные системы. Современный рынок IT – техналогий предлагает разнообразный выбор програмных продуктов, помогающих организовать бухгалтерский и налоговый учет, обеспечить оперативное управление производством и сбытом, осуществлять эффективное взаимодействие с контрагентами.

Список литературы Организация учетной работы с применением автоматизированной формы обработки информации

- Адушева А.Ю., Насакина Л.А. Методика аудита организации бухгалтерского учета и учетной политики /А.Ю. Адушева, Л.А. Насакина//Молодой ученый, 2014. -№ 4-2 (63). -С. 82-86.

- Андреева, С.В. Развитие потенциала учетной системы хозяйствующего субъекта Вестник Самарского муниципального института управления: теоретический и научно-методический журнал. Самара: Изд-во САГМУ, -2012. -№3 (22). -192 с., С.12-18.

- Барбашина И. О. Особенности ведения бухгалтерского учета на предприятии с применением автоматизированных форм /И. О. Барбашина, М. Ю. Мусьянова//Молодой ученый. -2014. -№21.2. -С. 11-13.

- Насакина Л.А. Классификация информационных систем и их роль в учетно-аналитическом обеспечении управления /Л.А. Насакина//Сборник научных трудов Sworld, 2011. -Т. 10.-№ 3.-С. 33-41.

- Кружкова И.И. СОВРЕМЕННОЕ ЗНАЧЕНИЕ И РЕКОМЕНДУЕМАЯ СТРУКТУРА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ//В сборнике: Аграрная наука, творчество, ростСборник научных трудов по материалам IV Международной научно-практической конференции. Ответственный за выпуск Башкатова Т.А. 2014. С. 93-95.