Организация управления государственными финансами

Автор: Трофимова Ю.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В современных условиях важностью эффективного функционирования механизмов государственного управления в условиях агрессивных внешних вызовов, экономических санкций, провоцирующих кризис в ряде отраслей экономики. Эффективность государственного управления, его способность обеспечить уровень жизни и благоприятное социально-экономическое развитие в отдельных регионах и в стране в целом, является целью функционирования многих подсистем, в том числе - управления государственными финансами.

Финансы, управление финансами, финансовая система

Короткий адрес: https://sciup.org/140273409

IDR: 140273409

Текст научной статьи Организация управления государственными финансами

Управление, какими-то ни было действиями, присуще всем сферам жизнедеятельности. Так, управление финансами представляет собой особо важную часть общей системы управления социально-экономическими процессами страны. Согласно основным функциям государственных финансов, распределение финансовых ресурсов государства внутри финансовой системы между ее субъектами является целенаправленным действием, который предполагает некоторую схему управления финансами.

Таким образом, под управлением государственными финансами понимается «осознанное воздействие органов управления на финансы страны (в том числе - финансы отдельных регионов, хозяйствующих субъектов) и на все финансовые процессы, происходящие в ней и связанные с получением доходов и прибыли, необходимых для выполнения функций государства».1 Но существуют и другие взгляды на определение термина «управление государственными финансами». Так, в соответствии с тем, что государство обязано развивать и модернизировать систему финансовых отношений, осуществлять контроль за рациональным и целенаправленным использованием финансовых ресурсов, необходимых для социально-экономического развития государства, многие авторы определяют управление финансами как процесс, который по сути своей представляет единство управляемой (объект) и управляющей (субъект) систем. В качестве управляющей системы они выделяют финансовую систему страны, состоящую из совокупности всех финансовых учреждений, а совокупность денежных отношений, которая представляется в качестве системы финансов, авторы определяют как управляемую систему. Очевидно, что несмотря на различные трактовки термина «управление государственными финансами», значение и его смысл не меняется в зависимости от вариации взглядов экономистов и финансистов.

В России процесс управления государственными финансами регулируется финансовым законодательством через высшие органы законодательной власти и с помощью финансовой политики. Согласно законодательству, органы управления финансами имеют своей деятельностью утверждение государственного бюджета, отчету об его исполнении, введение предельного размера государственного долга и др. И поскольку реализация финансовой политики как цели управления государственными финансами представляет собой обеспечение финансовой устойчивости страны и экономических интересов населения, хозяйствующих субъектов и государства, обеспечение отсутствия государственного долга и повышения долгосрочной сбалансированности и устойчивости бюджетной системы РФ, а также устойчивости национальной валюты, то она осуществляется посредством государственного регулирования финансовых отношений через налоги, доходы, расходы и т.д. То есть, система управления финансами на сегодняшний день представляет собой сложный процесс взаимодействия финансовых институтов страны, которые должны обеспечивать эффективное функционирование финансовой системы посредством взаимоувязанного комплекса мер и инструментов воздействия. Следовательно, «система управления государственными финансами, направленная на достижение определенных стратегических и тактических целей, строится на основе финансовой политики, которая является составной частью экономической политики».2

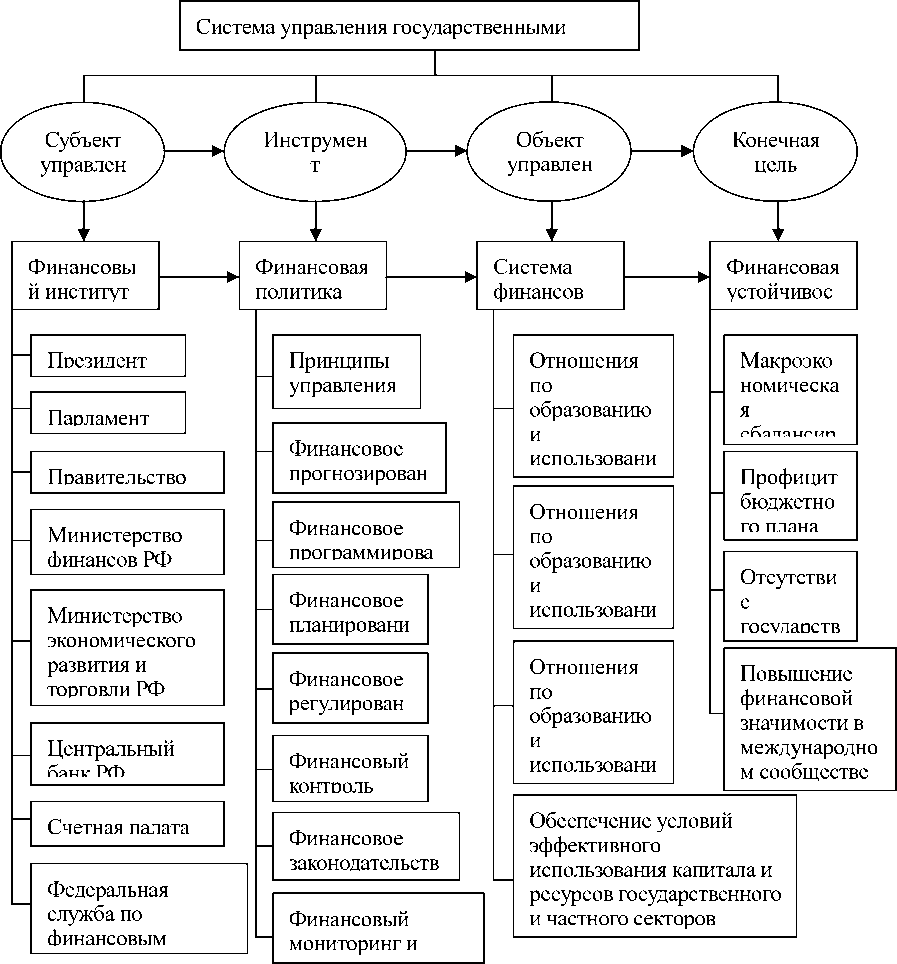

Когда речь идет об управлении финансами, то следует определить объект и субъекты управления как и в любой другой системе . Объектами управления являются разные виды финансовых отношений. Что касается субъектов управления финансами , то под ними традиционно понимается совокупность тех организационных структур, которые осуществляют управление финансами: а) финансовые службы предприятий, учреждений и организаций, б) страховые органы и в) финансовые органы и налоговые инспекции.

На рисунке 3 более наглядно видно, как организована и как работает система управления государственными финансами.

Рис. 3. Система управления государственными финансами РФ.3

Таким образом, управление финансами включает в себя, с одной стороны, объекты управления, представляющие собой разнообразные виды финансовых отношений, складывающихся из государственных и муниципальных финансов (бюджеты разных уровней, государственные внебюджетные социальные фонды,

-

3 Сабитова Н.М. О сущности финансов: в продолжение дискуссии // Финансы. 2012. № 6. С. 58 – 61.

государственный кредит, местные внебюджетные фонды и др.), а также из финансов субъектов хозяйствования (коммерческих и некоммерческих организаций); и с другой — субъекты управления, представляющие организационные структуры управления финансами, прежде всего органы стратегического и оперативного управления, которые контролируют и регулируют финансовые процессы в экономике.

Сформированная система управления общественными финансами обеспечивает эффективный учет и предварительный контроль в процессе исполнения расходных обязательств Российской Федерации, управление единым казначейским счетом федерального бюджета, функционирование единых счетов бюджетов бюджетной системы Российской Федерации, позволяющее сконцентрировать в Банке России средства бюджетов бюджетной системы Российской Федерации.4

В управлении государственными финансами также выделяют и инструменты управления. Субъекты управления в каждой сфере и в каждом звене финансовых отношений используют специфические методы и приемы целенаправленного воздействия на финансы. Конкретными методами управления являются финансовое планирование, прогнозирование, оперативное управление и финансовый контроль.

Данный вопрос тоже является спорным отчасти. Некоторые экономисты и специалисты выделяют не только вышеперечисленные элементы, но также и финансовое программирование, финансовое регулирование, организация и информационное обеспечение и др.

Список литературы Организация управления государственными финансами

- Теория финансов: учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т.В. Сорокина [ и др.]; под ред. проф. Н.Е. Зайца, М.К. Фисенко. - Изд. 2-е, стереотип. - Мн.: БГЭУ, 2014. Стр. 91.

- Финансы: учебник / Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. - 2-е изд., перераб. и доп. - М.: Юрайт-Издат, 2009. - 462 с. - (Университеты России). - Стр. 79.

- Сабитова Н.М. О сущности финансов: в продолжение дискуссии // Финансы. 2012. № 6. С. 58 - 61.

- Проект Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2019 года.