Организация внутреннего финансового контроля в корпорациях нефинансового сектора

Автор: Дорофеева Ксения Андреевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (124), 2020 года.

Бесплатный доступ

В статье рассмотрены теоретические вопросы формирования системы финансового контроля, осуществляемого корпорациями нефинансового сектора экономики, обозначены задачи внутреннего контроля, а также место внутреннего контроля в финансового менеджменте корпораций. Приведены элементы системы внутреннего контроля. Особое внимание автор удаляет элементу информационной системы корпорации, а также соответствию требованиям к формированию управленческого учета.

Внутренний контроль, система внутреннего контроля, финансовый контроль, управленческий учет, информационная система

Короткий адрес: https://sciup.org/148319130

IDR: 148319130

Organization of internal financial control in non-finance corporations

The article considers theoretical issues of formation the system of financial control exercised by non-fmancial corporations ' sector of the economy, the tasks of internal control and internal control in the financial management of corporations. Elements of the internal control system are presented. The author pays special attention to the element of the corporation's information system, as well as compliance with the requirements for the formation of management accounting.

Текст научной статьи Организация внутреннего финансового контроля в корпорациях нефинансового сектора

Внутренний корпоративный контроль представляет собой комплекс мероприятий для сохранения имущества корпорации, снижения кредитных и налоговых рисков с целью эффективного использования ресурсов, выполнения планов и формирования достоверной финансовой отчетности. Один из видов корпоративного контроля – это внутренний финансовый контроль. Ключевая цель внутреннего финансового контроля заключается в максимизации рыночной стоимости корпорации для ее основных стейк-холдеров [1].

Цель внутреннего корпоративного контроля исходит из его определения и отражается в следующих основных контрольных мероприятиях: контроль поступлений от дебиторов, с целью поддержания стабильного денежного потока корпорации; контроль за активами корпорации, путем проведения инвентаризационных мероприятий; контроль за эффективностью работы персонала корпорации; контроль основных хозяйственных операций, путем проведения план-фактного анализа отклонений, с целью выяснения причин роста или падения прибыли корпорации.

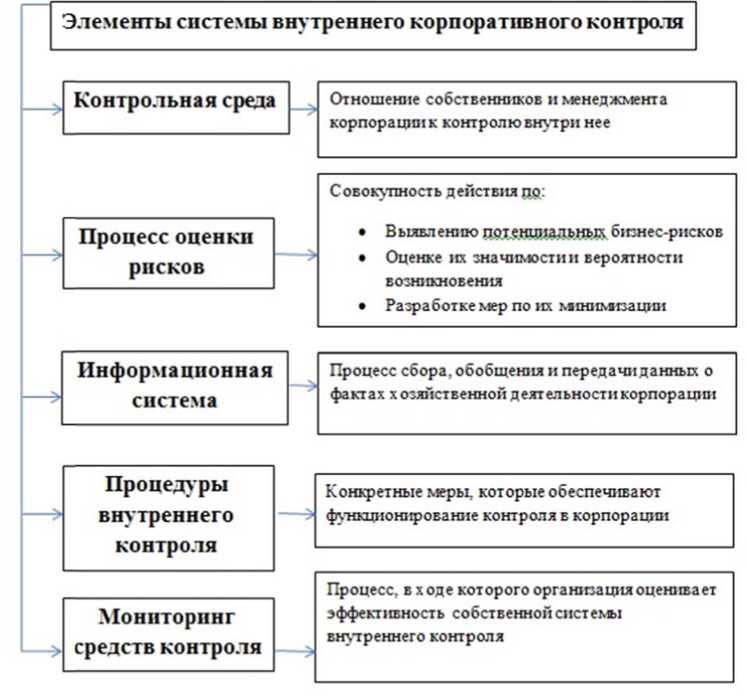

Элементы системы внутреннего корпоративного контроля

При осуществлении упомянутых выше мероприятий система внутреннего контроля в корпорации будет представлять собой реально работающий механизм. Система внутреннего корпоративного контроля состоит из элементов, представленных на рисунке 1.

ГРНТИ 06.56.21

Ксения Андреевна Дорофеева – стажер Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 31.05.2020.

Рис. 1 . Элеме н ты системы в нутреннего контроля (с о ставлено ав т ором)

Информа ц ионные системы

Перечисленные на рисунке 1 м е роприятия являются а ктуальным и при орга н изации вн у треннего финансового контроля. В особенн о сти следу е т отметить такой эле м ент, как и н формацио н ная система. В широк о м смысле данный элемент пред с тавляет собой дополнительную о бработку и трансляцию информа ц ии, необходимой для п ринятия у п равленческих решени й . В нем сос р едоточено все, что имеет отнош е ние к фиксации факт о в хозяйств е нной деят е льности ко р порации, ф ормирова н ию финансовой и уп р авленческой отчетно с ти, подгот о вке плано в и прогно з ов. Внедре н ие общек о рпоративной информа ц ионной системы позв о ляет расп р еделить пр а ва доступ а сотрудни к ов к данн ы м в корпоративной и н формационной систе м е, создает предпосыл к и к измен е ниям в ра б оте финан с овой службы корпорац и и, а также учетной по л итики кор п орации.

Путе м внедрения качествен н ой инфор м ационной системы у корпораци и также по я вляется возможность сопоставления бухга л терского и управленч е ского учет а , прозрачн о сть и инф о рмативность которых д ают основу при прин я тии управ л енческих р ешений ра з личным гр у ппам заин т ересованных пользова т елей [2]. В современ н ых инфор м ационных системах н а строен не п осредстве н ный переход информа ц ионно-аналитических данных из о дной прог р аммы в др у гую. Круп н ые корпо р ации предпочитают о б ращаться к услугам с пециализи р ованных I T -компаний, которые и зготавлива ю т адаптированные и н формационные систе м ы под кон к ретные запросы корп о раций-зака з чиков. Не б ольшие организации, как правило, используют готовы е решения в данном вопросе. То е сть исполь з ование качественных информационных сис т ем играет к райне важ н ую роль пр и организа ц ии систем ы внутреннего финансового контроля в корпо р ациях. В к рупных к о рпорациях принято в ы делять та к называемые центры ф и нансовой ответствен н ости. Осу щ ествление в нутреннег о финансов о го контрол я на базе центров фин а нсовой ответственнос т и позволя е т обобщат ь и отражат ь необходи м ую инфор м ацию о деятельност и отдельно взятых подразделений в корпорац и и [2].

Мониторинг средств контроля.

По мнению автора, еще одним ключевым элементом системы внутреннего корпоративного контроля является мониторинг. Основной целью мониторинга является оценка полноты и своевременности выполнения плана мероприятий в рамках финансовой стратегии и финансовой политики корпорации. Как правило, трудозатраты на организацию и проведение мониторинга не уступают по интенсивности трудозатратам на проведение проектов в рамках финансовой стратегии и финансовой политики. Необходимо отметить, при этом, что внутренний финансовый контроль реализуется посредством как учетной, так и аналитической функции. Аналитическая функция внутреннего финансового контроля реализуется путем регулярного проведения мониторинга как общих финансовых показателей корпорации, так и рыночных показателей, наиболее существенных для собственников и инвесторов, таких как капитализация, рыночные мультипликаторы, дивидендный доход и другие [6].

Организация мониторинга рыночной стоимости корпорации традиционно решается посредством использования современных методов финансового менеджмента, учитывающих индивидуальные особенности корпораций, требующих применения современного информационного обеспечения, статистического анализа, математического моделирования, без которых отсутствует возможность получения корректного и отражающего действительность результата. Мониторинг стоимости корпорации позволяет учесть существующую экономическую ситуацию, складывающуюся вокруг корпорации, условия финансирования, а также все множество факторов, влияющих на стоимость. Как и мониторинг финансового состояния, мониторинг рыночной стоимости позволяет определить природу произошедших изменений стоимости корпорации и впоследствии послужить основной для принятия соответствующих управленческих решений [3].

Организация процесса управления рыночными показателями является затратной, как с финансовой точки зрения, так и с временной. Сам процесс организации мониторинга рыночных показателей корпорации условно делится на несколько этапов: определение временной точки отсчета для оценки рыночной стоимости корпорации; определение факторов, оказывающих влияние на стоимость корпорации; создание системы стратегических управленческих решений; оценка вклада каждого участвующего подразделения в стоимость корпорации. Одновременно с перечисленными этапами осуществляется оперативный контроль стоимости активов корпорации. Основной целью этих мероприятий является увеличение капитализации корпорации, её рыночной стоимости и в целом повышение инвестиционной привлекательности.

По нашему мнению, одним из основных мониторинговых коэффициентов, отражающих инвестиционную привлекательность корпорации, является коэффициент Тобина. Если этот коэффициент больше единицы, значит рыночная оценка активов корпорации превышает их восстановительную стоимость, и корпорации получает экономическую прибыль (либо ожидается ее получение). Расчет показателя нами был осуществлен как отношение капитализации корпорации по отношению к величине чистых активов корпорации в рыночной оценке (рисунок 2).

|

3,00 2,50 2,00 1,50 1,00 0,50 - |

— |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

^^^^^™ Сургутнефтегаз |

0,59 |

0,37 |

0,43 |

0,39 |

0,35 |

|

Роснефть |

1,92 |

1,53 |

0,93 |

1,29 |

1,37 |

|

^^^^^w Лукойл |

0,65 |

0,41 |

0,62 |

0,91 |

1,24 |

|

i Газпромнефть |

0,73 |

0,64 |

0,59 |

0,75 |

1,15 |

|

^^^^^w Татнефть |

0,98 |

0,85 |

1,32 |

1,36 |

2,58 |

Рис. 2 . Динамика коэффициента Тобина корпораций нефтегазовой отрасли

В результате расчетов было выявлено, что у большинства из анализируемых корпораций в период с 2013 г. по 2017 г., коэффициент Тобина меньше единицы. Соответственно, мы делаем вывод, что капитализация даже корпораций-лидеров нефтегазовой отрасли растет более низкими темпами, чем в целом стоимость чистых активов данных корпораций (рисунок 3). Это объясняется, в том числе, неокупаемостью существующих инвестиционных проектов корпораций. Отчасти данный факт является справедливым, поскольку нефтегазовая отрасль является капиталоемкой, и окупаемость осуществляемых проектов происходит значительно медленней, чем в иных отраслях, не требующих значительных вложений. При этом мы видим, что по итогам 2017 г. у четырех из пяти корпораций коэффициент Тобина превышает единицу. Исключением является ПАО «Сургутнефтегаз».

100% 80%

60%

40%

20%

0% ‐20% ‐40%

^^^^^W2015 46% 29% 5% 0% 52%

2016 -13% 59% 47% 50% 34%

-6%

16%

48%

76%

92%

Рис. 3 . Изменение капитализации корпораций нефтегазовой отрасли

Исходя из этого, мы можем предположить, что корпорация является наименее привлекательной для инвесторов и собственников: рост капитализации минимален либо возможно её снижение. Для проверки нашей гипотезы мы дополнительно рассчитали показатель дивидендов на обыкновенную акцию анализируемых корпораций (рисунок 4). В результате расчетов явно выделяется корпорация ПАО «Лукойл». Дивиденды и капитализация стабильно растут. Традиционные фондовые мультипликаторы, такие как P/E, P/S, P/BV, выше, чем у корпораций-аналогов в отрасли.

|

112050500000 |

|||||

|

■ 2013 |

1 2014 |

J 2015 |

2016 |

2017 |

|

|

■ Сургутнефтегаз |

0,6 |

0,7 |

0,6 |

0,6 |

0,7 |

|

■ Роснефть |

12,9 |

8,2 |

11,8 |

6,0 |

10,5 |

|

■ Лукойл |

110 |

154 |

177 |

195 |

215 |

|

■ Газпромнефть |

9,4 |

6,5 |

6,5 |

10,7 |

15,0 |

|

■ Татнефть |

8,2 |

10,6 |

11,0 |

22,8 |

39,9 |

Рис. 4 . Динамика дивидендов на обыкновенную акцию корпораций нефтегазовой отрасли

Необходимо отметить причины, по которым итоговое значение индекса финансовой диагностики является пограничным: наихудшие значения получены по показателям платежеспособности, все показатели меньше единицы. Это объясняется высвобождением краткосрочных финансовых вложений, которые были представлены займами в пользу аффилированных структур. Данная операция повлекла за собой снижение оборотных активов. Мы можем предположить, что за чет высвободившихся оборотных активов были выплачены дивиденды инвесторам корпорации.

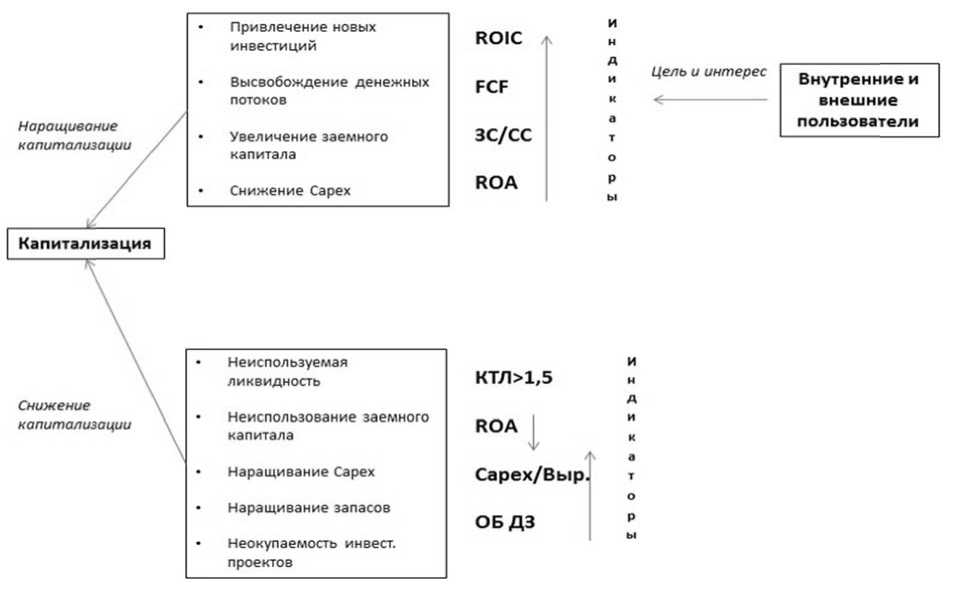

Как прав и ло, результаты расче т ов основн ы х финансо в ых показат е лей, отра ж ающих ры н очную сос т авляющу ю бизнеса корпорации, для разны х заинтерес о ванных п о льзователе й финансовой инфор м ации о корпорации мотивируют их на разны е (в том чис л е противо п оложные) р ешения ф и нансового характера. В связи с этим, нами б ы ли определ е ны контрольные точк и финансов ы х показат е лей в границах стои м остной функции корп о рации, ин ф ормативн ы е и удовле т ворительн ы е для всех пользоват е лей финансовой информации, полученной п о результатам проведения монит о ринга в ра м ках внутреннего фи н ансового контроля. О с новные фа к торы, спо с обствующ и е как пов ы шению, та к и снижению капита л изации, представлены н а рисунке 5.

Рис. 5. Факто р ы роста и с н ижения кап и тализации к орпорации

Поскольку система взглядов н а управлен и е корпорацией в наст о ящий мом е нт претер п ела сущес т венные из м енения, для поддержа н ия своей к онкурентоспособност и корпораци и должны о перативно а д аптироват ь ся к изменяющимся у словиям р ы нка, а их м енеджмен т – внедря т ь актуальн ы е методы контроля и у правления корпораци е й. Управл е ние на ос н овании ко м плексного подхода я в ляется рез у льтатом р а звития методов внутр е ннего фин а нсового ко н троля [7, 8].

Заключение

Т аким образом, автором сформулированы кл ю чевые элементы сист е мы внутре н него корп о ративного контроля, из которых наиболее ва ж ными опре д еленны ин ф ормацион н ые систем ы и монито р инг. Тщат е льно организованные информац и онные сис т емы позв о ляют повы с ить эффе кт ивность и с пользования ресурсо в корпорации, а также в доступно й форме предоставить и нформаци ю всем заин т ересованным пользо в ателям. Одновременн о с этим, ка ч ественное проведени е монитори н га в рамка х внутреннего финансового контроля позво л яет своевр е менно обнаружить к а к негативн ы е, так и позитивные изменения в корпорации [9]. Сво е временное обнаружен и е изменен и й позволя е т корпора ц ии сохранить и преумножить свои конкурентные преи м ущества.

Список литературы Организация внутреннего финансового контроля в корпорациях нефинансового сектора

- Дешук А.С., Абалакина Т.В. Организация системы финансового контроля в современном крупном и среднем бизнесе // Интернет-журнал "НАУКОВЕДЕНИЕ". 2014. № 6.

- Соколов Б.Н., Рукин В.В. Системы внутреннего контроля (организация, методика, практика). М.: Экономика, 2010. 229 с.

- Дорофеева К.А. Финансовая диагностика: понятие, задачи, инструментарий проведения // Научное обозрение. Серия 1. Экономика и право. 2017. № 2-3.

- Дорофеева К.А. Способы снижения риска корпоративного дефолта // Экономика России в возрождающемся многополярном мире: материалы научной конференции аспирантов СПбГЭУ. СПб.: Изд-во СПбГЭУ, 2016. С. 102-103.

- Дорофеева К.А. Модель ранней финансовой диагностики в структуре системы внутреннего финансового контроля управления корпорацией // Научное обозрение. Серия 1: Экономика и право. 2018. № 1.

- Татаринцева С.Г. Основные компоненты риск-менеджмента в структуре корпоративного управления финансами // Сегодня и завтра Российской экономики. 2019. № 95-96. С. 65-74.

- Татаринцева С.Г. Основные этапы формирования и реализации стратегии и тактики финансовой политики корпорации // Научное обозрение. Серия 1: Экономика и право. 2017. № 6. С. 109-119.

- Татаринцева С.Г., Самойлов Н.А., Удалова Д.В. Финансовый контроль индикаторов инвестиционной привлекательности корпораций в учетной и стоимостной модели // Инновационное развитие экономики. 2019. № 1 (49). С. 210-216.

- Финансы рынков будущего / отв. ред. В.А. Черненко. СПб., 2019. 143 с.