Организация внутреннего контроля использования материально-производственных запасов организации

Автор: Федотова А.А., Бжассо А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Статья в выпуске: 4-4 (67), 2022 года.

Бесплатный доступ

В статье рассмотрено значение внутреннего контроля использования материально-производственных запасов организации в современных условиях, что понимают под материально-производственными запасами. Описан алгоритм и этапы формирования системы внутреннего контроля. Отражена роль внутреннего контроля материально-производственных запасов, как фактора финансовой устойчивости и усиления позиций компаний в конкурентной борьбе.

Внутренний контроль, этапы, алгоритм, материально-производственные запасы, риски, эффективность использования, финансовая устойчивость

Короткий адрес: https://sciup.org/170193411

IDR: 170193411

Organization of internal control over the use of material and production stocks of the organization

The article considers the importance of internal control of the use of material and production stocks of the organization in modern conditions, which is understood by material and production stocks. The algorithm and stages of formation of the internal control system are described. The role of internal control of material and production stocks as a factor of financial stability and strengthening the positions of companies in the competition is reflected.

Текст научной статьи Организация внутреннего контроля использования материально-производственных запасов организации

В современных условиях хозяйствования, одной из мер обеспечивающей эффективное развитие бизнеса является организация службы внутреннего контроля, целью которой является, проверка соответствия ведения учета, фактов хозяйственной жизни правилам и нормам установленных законодательными актами различных уровней, своевременное выявление и устранение нарушений, не соответствий и их негативных последствий.

Основой деятельности многих экономических субъектов являются материально-производственные запасы, так как их стоимость в значительной мере формирует себестоимость производимой продукции. Также они входят в состав оборотных активов, то есть являются оборотными средствами, которые инвестирует организация в свои текущие операции в течение производственного цикла.

Важным фактором эффективной деятельности бизнес-структур, является наличие необходимого количества сырья и материалов для того, чтобы полностью удовлетворить потребности технологического процесса.

Под материально-производственными запасами понимают предметы труда, которые потребляются целиком и полностью переносят свою стоимость на готовую продукцию. Именно они, чаще всего, за- нимают наибольший удельный вес в структуре расходов коммерческой организации, их учет и оценка влияет на финансовый результат.

Надо отметить, что материальнопроизводственные запасы, имеют определенный состав, классифицируется по различным признакам, имеет определенные особенности оценки, имеют особенности раскрытия информации при их учете.

Не прекращающиеся кризисные явления, последствия пандемии и другие негативные внешние и внутренние факторы, приводят к необходимости изменения старых, создания и применения новых форм и методов организации и проведения внутреннего контроля, эффективности использования материально-производственных запасов.

Специалисты службы внутреннего аудита, в ходе своей деятельности, обязаны учитывать реалии сегодняшнего дня, в целях повышения результативности своей работы и достижения поставленных целей.

Эффективное использование материально-производственных запасов особенно актуально в нынешнее время, так как переломные моменты в экономике непрерывны, а конкурентная борьба на рынке сбыта напряженная. Исходя из этого, учёт материально-производственных запасов очень важен, так как они непосредственно влияют на всю деятельность организации в целом.

В ходе внутреннего аудита, или внутреннего контроля следует решить следующие задачи: изучить состав МПЗ, изучить положения учетной политики в части учета МПЗ, установить правильность оценки и правомерность отражения в бухгалтерском учете, операций с МПЗ, проверить наличие и реальность МПЗ [1].

Грамотно выстроенная, система внутреннего контроля, позволит своевременно и оперативно, принимать решения управленческому персоналу экономического субъекта, в целях выполнения плановых показателей деятельности и в случае необходимости внести корректировки траектории развития бизнес-процессов с учетом фактических результатов.

Надо отметить, что распределение и закрепление контрольных функций в ходе внутреннего аудита, учитывают все стадии аудита и предусматривают форму документирования распределения и выполнения функций контроля [2].

Организация внутреннего контроля эффективности использования материально- производственных запасов, необходима для достижения следующих целей:

-

- обеспечение финансовой устойчивости компании;

-

- повышение конкурентоспособности компании;

-

- снижение затрат на приобретение и хранение запасов;

-

- предотвращение порчи и хищения запасов;

-

- контроль использования материальнопроизводственных запасов, в соответствии с технологическим процессом [3].

Основным резервом повышения эффективности использования запасов является сокращение или нормирование статей затрат при списании материальных ресурсов, что позволит сократить издержки и повысить значительно, финансовую устойчивость и усилить позиции компаний в конкурентной борьбе в современных условиях.

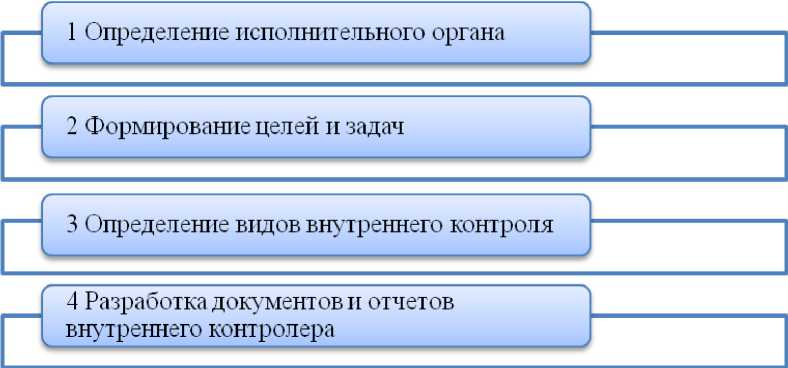

Для этого необходимо сформировать алгоритм формирования системы внутреннего контроля, который состоит из следующих последовательных этапов, представленных на рисунке 1.

Рис. 1. Алгоритм формирования системы внутреннего контроля

-

1. Определение исполнительного органа.

-

2. Формирование целей и задач.

-

3. Определение видов внутреннего контроля.

-

4. Разработка документов и отчетов

Одним из первых и важным шагом, является назначение исполнительного органа по осуществлению внутреннего контроля в организации, деятельность которого должна быть направлена на эффективность функционирования системы внутреннего контроля предприятия.

На предприятии необходимо разработать и утвердить положение о системе внутреннего контроля, где будут сформулированы цели и задачи созданной структуры контроля. Так же необходимо утвердить перечень прав и обязанностей лиц, ответственных за осуществление контрольных функций, которые должны быть указаны в должностных инструкциях, с которыми в последующем необходимо ознакомить под роспись работников службы внутреннего контроля.

Необходимо определить виды или способы контроля – документальные и физические.

При физическом способе контроля, необходимо обеспечить охрану и предот- вращение хищения материальнопроизводственных запасов, а также ограничить доступа к ним и проводить инвентаризацию в установленные сроки. Документальный способ контроля предполагает использование документов или записей в компьютерных программах.

внутреннего контролера.

В ходе внутреннего контроля необходимо собрать информацию и грамотно провести ее анализ, поэтому важным этапом, является составление рабочих доку- ментов внутреннего контроля, форма и порядок составления, которых, должны быть определены положением о внутреннем контроле организации.

Данные этапы внутреннего контроля необходимы для проверки эффективности использования материальнопроизводственных запасов.

Опыт и знания внутренних аудиторов помогут при планировании не только процедур и работ в рамках внутреннего ауди- та, но и учесть многие внутренние и внешние факторы, влияющие на периодичность, масштабность, определение рисков при планировании внутреннего контроля [4].

С учетом выше сказанного, важно отметить, что необходимо грамотно определять виды и количество контрольных процедур в ходе аудита, их периодичность, документальное обеспечение, форму, объем и содержание отчета о проделанной работе [5].

Список литературы Организация внутреннего контроля использования материально-производственных запасов организации

- Гукасян З.О. Аудит: учебное пособие / З.О. Гукасян, А.А. Бжассо, И.Г. Пивень. - Краснодар: Изд. ФГБОУ ВО "КубГТУ", 2022. - 221 с.

- EDN: QOMCXO

- Арутюнова А.А., Козюбро Т.И. Процедуры, регламентирующие порядок взаимодействия с аудируемым лицом // В сборнике: Сборник научных статей Института экономики, управления и бизнеса Статьи студентов по материалам 44 научной студенческой конференции КубГТУ. - Краснодар, 2017. - С. 7-9.

- EDN: ZUVDTB

- Бебкевич Е.А. Направления совершенствования методики анализа и аудита материально-производственных запасов // Молодой ученый. - 2016. - № 1 (105). - С. 303-307.

- EDN: VIIUVL

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - 2019. - С. 505-512.

- EDN: IGFZCR

- Бжассо А.А., Растегаева Т.А. Формирование системы внутреннего контроля и его значение в управлении компанией в современных условиях // Международный журнал гуманитарных и естественных наук. - 2021. - № 1-2 (52). - С. 68-70.

- EDN: YZSAJT