Организация внутреннего контроля в современных условиях

Автор: Панасова Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В статье рассматриваются основные аспекты внутреннего контроля организации в современных условиях. Также автором проведено исследование термина внутреннего контроля, определены виды и формы внутреннего контроля. Внедрение системы внутреннего контроля дает возможность выжить организациям, в конкурентных условиях. Данная тенденция обуславливает важность и надобность внедрения системы внутреннего контроля на любой организации. Результатом отсутствия системы внутреннего контроля является неопределенность, провоцирующая неумышленные искажение отчетности и утерю имущества, злоупотребления, коррупцию.

Внутренний контроль, организация, управление, конкурентная среда, система

Короткий адрес: https://sciup.org/170182329

IDR: 170182329 | DOI: 10.24411/2411-0450-2020-11102

Organization of internal control in modern conditions

The article discusses the main aspects of internal control of the organization in modern conditions. the author also conducted a study of the term internal control, defined the types and forms of internal control. the introduction of an internal control system makes it possible for organizations to survive in competitive conditions. this trend determines the importance and necessity of implementing an internal control system in any organization. The result of the absence of an internal control system is uncertainty, which provokes unintentional misrepresentation of reports and loss of property, abuse, and corruption.

Текст научной статьи Организация внутреннего контроля в современных условиях

Вопросы управления волнуют человечество уже не одно тысячелетие. В целом принято считать, что, осуществляя осознанную целенаправленную деятельность в отношении различных объектов или процессов, человек управляет ими, то есть упорядочивает, регулирует и создает условия для функционирования этих объектов или процессов. Управление в наши дни может касаться всех сфер жизнедеятельности: бытовой (управление напором горячей воды или кофеваркой), социальной (создание доступной среды для инвалидов, бесплатное образование) и экономической (государственное или хозяйственное управление). В таком многообразии управленческих процессов управление финансами является немаловажным и одним из основных направлений управленческой деятельности человека, предприятия или государства.

Модернизация механизма управления финансами организации ведется в направлении улучшения внутреннего финансового контроля [3, с. 117].

Теоретическую основу исследования составили работы отечественных и зарубежных авторов в области менеджмента, экономики и бухгалтерского учета, в частности таких, как: В.Д. Андреев, С.А. Бурдуковский, В.В. Бурцев, Е.Е. Вы-гонова, М.В. Кириченко, О.А. Кузнецова, А.Л. Михайловская, О.Ю. Нетесова, Е.С. Никитина, Б.Н. Соколов, А.М. Старостина,

Дж. Фостер, Ч.Т. Хорнгрен, Н.В. Якушина и других.

Внутренний контроль – это важнейшая часть современной системы управления, позволяющая достичь целей, поставленных собственниками, с минимальными затратами. Эффективность функционирования хозяйствующих субъектов во многом зависит от грамотно организованного контроля, так как он не только призван выявить недостатки и нарушения, но и предупреждать их, а также способствовать их своевременному устранению [2, с. 116].

Под видом контроля понимается совокупность проводимых с определенной целью форм контроля. Выбор вида контроля обусловлен спецификой его объекта и поставленных задач, а также используемыми для контроля средствами.

Форма контроля – это способ организации контроля.

Метод контроля представляет собой практический способ реализации контроля, предназначенный для достижения сформулированной цели.

Также внутренний контроль может применяться как средство стимулирования успешной деятельности организации.

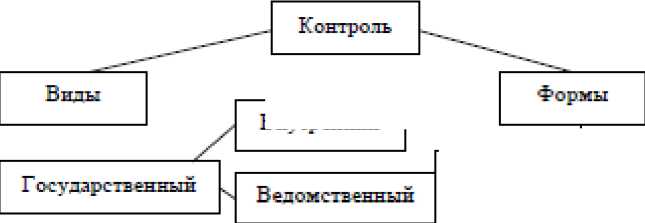

Таким образом, выделяют значительное количество видов и форм внутреннего контроля, для каждого из которых характерно наличие комплекса специфических элементов (рис.).

Co стороны

По сферам применения: - финансовый

В нутренннн

Внутренний

Аудиторский

органов

Со стороны собственников

По времени проведения:

- последтюпгнй

По полноте охвата объектов: — сплошной — выборочный

По источнику к ом 1 рольных л энных:

— ф актическнн

По способам проведения: — следствие (ртсс пипов этпт в)

По пригодности проведения:

— проверка (обследование)

— самоконтроль

(регулярный) — разовый (эпизодический)

Рис. Классификация видов и форм контроля

Совокупность элементов составляет систему внутреннего контроля, способную принимать различные виды в деятельности организации: ревизия, внутренний контроль, контроллинг, внутренний аудит. Для существующих видов систем контроля характерны как сходства, так и различия. Помимо этого, необходимо указать на то, что в организации системы внутреннего контроля могут быть представлены в разных формах: от достаточно простых образований (выполнение контрольных функций одним из руководящих сотрудников, создание ревизионной комиссии) до сложных систем (например, службы контроллинга и внутреннего аудита).

Внутренний контроль подразумевает разработку системы постоянного контроля, а также проверки деятельности внутри организации, для обнаружения и устранения отклонений и неблагоприятных факторов, уведомления руководящего звена о выявленных проблемах с целью своевременного принятия управленческих решений, которые направленны на снижение рисков, которые могут возникнуть в деятельности организации.

На основании предпринятых решений руководства, за счет собственных средств организации, осуществляется процедура внутреннего контроля компании. Информация, которая выявляется в процессе внутрихозяйственного контроля, непосредственно в дальнейшем применяется управленческим персоналом. Абсолютно все структурные подразделения и подразделения хозяйствующего субъекта выступают в качестве объекта внутреннего контроля. Внутрихозяйственный контроль затрагивает всю финансово-экономическую, а также производственную деятельность компании в целом [5].

Субъектами внутреннего контроля первого уровня являются собственники орга- низации, которые непосредственно или косвенно (посредством привлечения независимых экспертов, внешних аудиторов) осуществляют контроль за ее деятельностью [6].

К непосредственным функциям субъектов внутреннего контроля второго уровня контроль не относится. Однако на практике они реализуют контрольные функции, что обусловлено производственной необходимость (например, отвечающий за качество работы оборудования сотрудник).

Субъектами внутреннего контроля третьего уровня осуществляется ряд контрольных функций с целью реализации непосредственно закрепленных за ними служебных обязанностей (сотрудники отдела кадров, планового экономического и планово-диспетчерского отделов).

К обязанностям субъектов внутреннего контроля четвертого уровня относятся, как контрольные, так и ряд других функций (сотрудники отдела бухгалтерского учета, административно-управленческий персонал; сотрудники службы безопасности, обслуживающий компьютерные системы персонал).

Внутренним контролем можно назвать процесс, который обеспечивает достижение поставленных целей организации, для выявления и устранения проблем до того, как они станут нанесут ущерб компании. Также внутренний контроль может применяться как средство стимулирования успешной деятельности организации [4, с. 92].

Результатом отсутствия системы внутреннего контроля является неопределенность, провоцирующая неумышленные искажение отчетности и утерю имущества, злоупотребления, коррупцию.

Поддержание системы внутреннего контроля, на постоянной основе, требует проведения мониторинга на соответствующем уровне. Вышеперечисленные действия представляют собой процесс оценки качества внутреннего контроля, а именно, разработанные процедуры и эффективности их применения на практике. В качестве дополнительной и эффективной меры возможно использование внешней информации, например, анализ претензий клиен- тов.

Подводя итоги, можно сделать выводы, что основной целью внутреннего контроля является систематический, непрерывный и непрерывный контроль производственной деятельности всех структурных подразделений, который направлен на выявление и устранение причин бесхозяйственности, обеспечение сохранности финансовых и материальных ресурсов, принятие оптимальных управленческих решений, определение резервов повышения эффективности деятельности организации в целом.

Список литературы Организация внутреннего контроля в современных условиях

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020).

- Ефремова Е.И. Аудит. Учебник бакалавр и специалист (3-е изд, переработанное и дополненное) // Е.И. Ефремова, Н.А. Казакова, Е.А. Федченко. - М.: Юрайт, 2019. - 387 с.

- Ефремова Е.И. Концепция внутреннего контроля эффективности организации (монография) // Е.И. Ефремова, Н.А. Казакова. - М.: ИНФРА-М, 2015. - 234 с.

- Ефремова Е.И. Внутренний контроль: перспективы развития в российской практике в условиях цифровизации экономики // Е.И. Ефремова, Д.Д. Магина. - М.: КноРус, 2019. - С. 92-96.

- Прохорова М.М. Внутренний аудит предприятия как способ повышения уровня его экономической безопасности // Молодой ученый. - 2017. - №5 (139). - С. 231-235.

- Решетникова Е.Е. Внутренний аудит: сущность, функции и задачи // Математические методы и модели в управлении, экономике и социологии. - Тюмень, 2017. - С. 311-313.