Организация выбора методов управления расходами предприятия

Автор: Родионов А.В., Илюхина Л.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье рассмотрены вопросы выбора методов управления расходами предприятия. Изучены условия применения методов выбора. Указаны этапы выбора методов управления расходами предприятия. Охарактеризованы цели управления расходами предприятия.

Предприятие, расходы, структура, организация, метод

Короткий адрес: https://sciup.org/140120712

IDR: 140120712

Текст научной статьи Организация выбора методов управления расходами предприятия

Влияние условно переменных факторов на выбор методов управления расходами разный, однако практически во всех случаях применение содержательно сложных методов управления расходами, особенно на стратегическом уровне, обусловлено значительным влиянием этих факторов. И наоборот, когда влияние факторов оценивается как незначительное, применение сложных методов усложнено, и в случае их выбора нужно учитывать изменение влияния условно переменных факторов.

В отличие от нелинейного влияния условно постоянных факторов на выбор методов управления расходами влияние условно переменных факторов достаточно линейно: незначительное влияние факторов препятствует использованию методов управления расходами, тогда как сильное – способствует. Преимущество сильного влияния условно переменных факторов на выбор методов управления расходами заключается в том, что в этом случае упрощается организация их применения. Следовательно, выдерживается условие экономической целесообразности.

Таким образом, в зависимости от места управления расходами в системе управления предприятием в выборе методов управления расходами речь идет не только о целесообразной, но и о возможной реализации выбранных методов. В отличие от влияния условно постоянных факторов в этом случае возможность реализации имеет принципиальный характер: если управление расходами не приоритетно, то использование стратегического управления расходами, так же как и интеграция управления, расходами с другими сферами маловероятны. С другой стороны, если управление расходами подчинено выполнению целевых задач, то содержание управления расходами будет преимущественно сведено к формированию нужной информации для их выполнения [1,2].

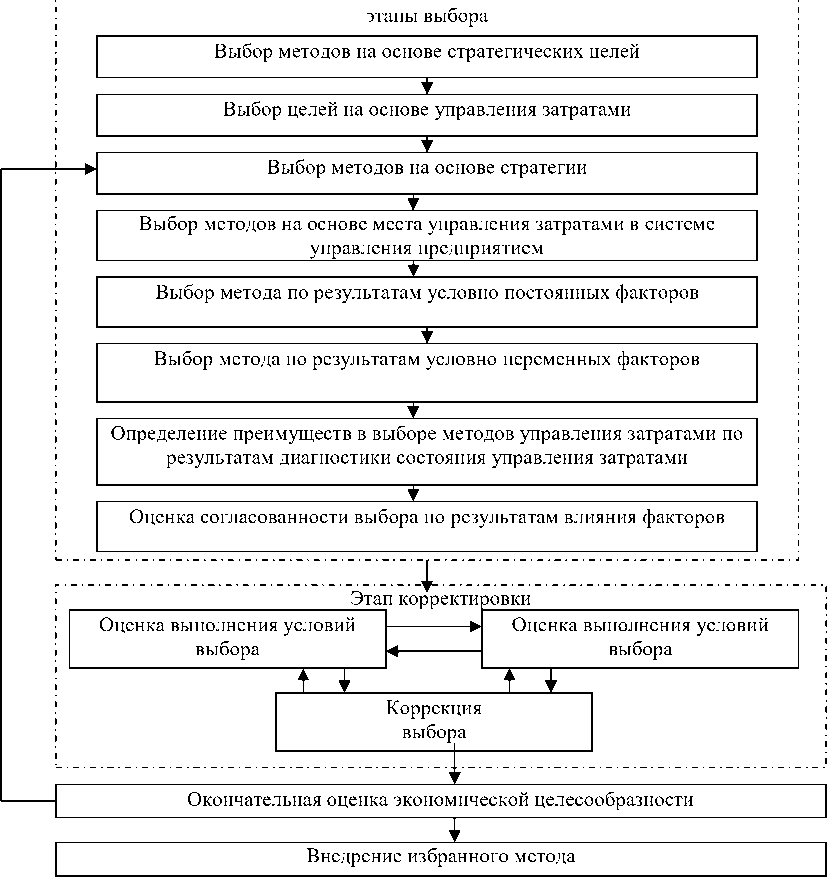

На основе выявления влияния условий и факторов на выбор методов управления расходами предприятий приводится алгоритм процедуры выбора методов управления расходами (рис. 1).

Использование алгоритма дает возможность выбрать метод или совокупность методов управления расходами, применение которых оправданы в конкретных изменениях и определенных обстоятельствах которые постоянно формируют и сопровождают деятельность предприятия [3].

Рис. 1. Этапы выбора методов управления расходами предприятия

В приведенном алгоритме этап корректировки является итеративным: после выбора методов управления расходами, с учетом влияния факторов, оценивается выполнение условий выбора, строится иерархия методов и осуществляется корректировка выбора. Последнее применяется в условиях, когда сформированная совокупность методов не отвечает отмеченным условиям.

В процессе корректировки рассматриваются другие сочетания из числа уже выбранных методов. Выявляется их согласованность и проводится оценка выбора. В рассмотренной совокупности постоянными являются методы, выбранные с учетом влияния определяющих факторов. Состав других методов может изменяться.

Традиционно итерационный характер любого алгоритма является слабым местом, потому что допускает дополнительные расходы времени и нуждается в большем количестве ресурсов во время реализации, чем последовательный характер. В этом случае количество комбинаций незначительно: маловероятно, что по итогам этапа выбора будут названы более чем 3-4 метода, то есть итерационный характер операций алгоритма не снижает его результативности.

Построение иерархии методов осуществляется в том случае, если выбраны несколько методов управления расходами. Если по итогам окончательной оценки экономическая целесообразность отсутствует, что маловероятно, но возможно, то процедуру выбора методов управления расходами целесообразно повторить, начиная с рассмотрения влияния выбранной стратегии: вероятно, при другой стратегии и другом месте управления расходами в системе управления предприятием возможен другой выбор методов с нужной экономической целесообразностью. Предполагается, что цели предприятия остаются неизменными, потому что их изменение существенно влияет на выбор методов управления расходами [2].

Таким образом, выбор методов управления расходами предлагается осуществлять с учетом влияния целевых, условно постоянных и условно переменных факторов, предопределяющих выбор методов, а также с учетом условий экономической целесообразности, гармонизации общего применения методов и реализации функций управления расходами. Кроме этого, в процедуре выбора методов управления расходами нужно учитывать результаты диагностики состояния управления расходами на предприятии.

Целью управления расходами является их уменьшение или превышение получаемого дохода над осуществленными расходами (в долгосрочном периоде). Однако детализация целей стратегического управления расходами в краткосрочном периоде в зависимости от текущего состояния предприятия может быть разной: от очень быстрого их уменьшения к наиболее полному использованию имеющихся ресурсов (с учетом того, что расходы отображают процесс использования ресурсов в ходу получения результата деятельности предприятия). В большой мере выбор методов управления расходами зависит от места управления расходами в системе управления.

Список литературы Организация выбора методов управления расходами предприятия

- Ларькова Е.П. Проблема позиционирования предпринимательства в современном информационном обществе/Е.П. Ларькова, Л.В. Илюхина//Материалы IV Всероссийской научно-практической конференции (Каменск-Шахтинский, 12 ноября, 2014г.). -Новочеркасск: Лик. -2015. -С. 416-417.

- Терновский О.А. Ресурсное обеспечение безопасности развития конкурентного потенциала аграрного предприятия/А.В. Родионов, О.А. Терновский, Е.И. Макарова//Управление экономическими системами: электронный научный журнал. -№ 5, 2016. -Эл. Ресурс. -Режим доступа: http://www.uecs.ru/index.php?option=com_flexicontent&view=items&id=3943

- Kokodey T.A. A Three-Dimensional Matrix Model for Determining the Optimal Strategic Choice for a Company/Periodica Polytechnica, Social and Management Sciences (Budapest University of Technology and Economics), 2013 -№ 21(2) -Р. 59-65.