Организационно-экономические меры, направленные на восстановление платежеспособности корпораций, основанные на использовании управленческих механизмов

Автор: Волкодавова Елена Викторовна, Жалнин Василий Владимирович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 6, 2023 года.

Бесплатный доступ

В настоящей статье рассмотрены проблемы восстановления платежеспособности российских компаний в условиях проведения банкротных процедур, предложены конкретные организационно-экономические меры, основанные на осуществлении общих и специальных корпоративных действий, а также условия и варианты их применения. Заключается, что механизмы корпоративного управления могут использоваться на различных стадиях банкротства российских компаний и преследовать на каждой из них свои цели. Процедуры, применяемые в делах о несостоятельности, являются очень сложными как с правовой, так и с экономической точек зрения. Ключевой проблемой, стоящей на пути к восстановлению платежеспособности любой корпорации и предотвращению ее банкротства, является согласование интересов всех участников корпоративных отношений, а также иных лиц, вовлеченных в данный процесс. Исключительно на основе достижения взаимоприемлемого соглашения между участниками корпорации и контролирующими её лицами (конкурсными кредиторами, уполномоченными органами, внешними сенаторами) могут быть реализованы необходимые для восстановления платежеспособности меры.

Корпорация, банкротство, восстановление платежеспособности, механизмы корпоративного управления, корпоративные действия, организационно-экономические механизмы, участники корпорации, конкурсные кредиторы

Короткий адрес: https://sciup.org/149142628

IDR: 149142628 | УДК: 334.02 | DOI: 10.24158/tipor.2023.6.13

Organizational and economic measures aimed at restoring the solvency of corporations, based on the use of managerial mechanisms

This article discusses the problems of restoring the solvency of Russian companies in the context of bankruptcy proceedings, proposes specific organizational and economic measures aimed at restoring the solvency of a corporation in the process of bankruptcy, based on the implementation of general and special corporate actions, as well as the conditions and options for applying the proposed measures. As a result of the study, it was concluded that corporate governance mechanisms based on special and general organizational and economic measures, and corporate actions necessary for their implementation, can be used at various stages of bankruptcy of Russian companies and pursue different goals at each of them. The procedures used in insolvency (bankruptcy) cases are very complex both from a legal and economic point of view. A key problem on the way to restoring the solvency of any corporation and preventing its bankruptcy is coordinating the interests of all participants of corporate relations, as well as other persons involved in this process. Solely on the basis of a mutually acceptable agreement between the members of the corporation and its controlling persons (bankruptcy creditors, authorized bodies, external senators), the measures required to restore solvency can be implemented.

Текст научной статьи Организационно-экономические меры, направленные на восстановление платежеспособности корпораций, основанные на использовании управленческих механизмов

Корпоративное управление в условиях проведения процедур, применяемых в делах о несостоятельности (банкротстве), связано с целым рядом существенных особенностей. В частности, в таких условиях имеет место ограничение или прекращение полномочий органов управления корпорации, в отношении которой применяется та или иная банкротная процедура, появляются новые органы управления и лица, уполномоченные совершать ключевые корпоративные действия. Решение проблем стабилизации имущественного положения, восстановления платёжеспособности корпорации, удовлетворения требований кредиторов напрямую зависит от согласованности интересов всех участников корпоративных отношений и совершения на этой основе требуемых в данных обстоятельствах ключевых корпоративных действий. Изучение особенностей и проблем корпоративного управления в условиях проведения банкротных процедур, а также выработка мер, основанных на совершении корпоративных действий, способных предотвратить банкротство корпорации, стабилизировав её имущественное положение и восстановив платежеспособность, представляются весьма актуальными, учитывая возросшую в последние годы экономическую неопределенность и турбулентность. Кроме того, проблемы сохранения корпоративного контроля, вложенного капитала и минимизации корпоративной ответственности участников корпорации, находящейся в процессе банкротства, также имеют практическое значение, так как оказывают непосредственное влияние на предпринимательские риски и деловую активность в целом (Chan et al., 2016: 167).

На наш взгляд, в большинстве случаев лишь совершение определенных корпоративных действий, направленных на увеличение уставного капитала должника, его реорганизацию, либо погашение имеющейся задолженности участниками корпорации или третьими лицами, может обеспечить быстрое и достаточное восстановление платежеспособности корпорации, в отношении которой уже введена та или иная процедура, применяемая в делах о несостоятельности (банкротстве). Иные организационно-экономические механизмы и основанные на них меры экономического характера (перепрофилирование производства, отказ от ведения убыточных видов экономической деятельности, создание новых или модернизация старых производств, замещение активов), направленные на предотвращение банкротства компании, как правило, являются в подобной ситуации запоздалыми, так как требуют длительного времени и значительных внутренних ресурсов для осуществления. Кроме того, обычно подобные меры не вызывают одобрения у конкурсных кредиторов и уполномоченных органов, заинтересованных в наиболее полном и скором погашении перед ними обязательств с минимальными издержками и рисками (Долгопятова, 2015: 487).

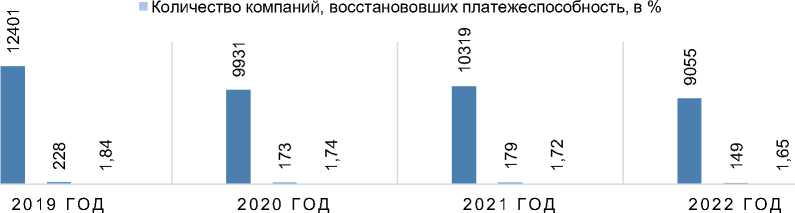

Количество российских компаний, восстановивших свою платежеспособность в результате применения процедур финансового оздоровления и внешнего управления, в последние годы остаётся на очень низком уровне и не превышает 2 % от общего числа банкротств (рис. 1).

СТАТИСТИКА БАНКРОТСТВ РОССИЙСКИХ КОМПАНИЙ

■ Количество банкротств российских компаний в целом, шт.

■ Количество компаний, восстановивших платежеспособность, шт.

Рисунок 1 – Статистика банкротств российских компаний за период 2019–2022 гг. 1

-

1 Поиск сведений о субъектах экономической деятельности [Электронный ресурс] // Федресурс. URL: http://www.fedresurs.ru/ (дата обращения: 22.05.2023).

Приведенные статистические данные свидетельствуют о недостаточной эффективности применяемых мер, направляемых на восстановление платежеспособности российских компаний, находящихся в процессе банкротства. В то же время отечественная правовая система предлагает различные правовые институты, на основе которых могут быть построены актуальные и эффективные механизмы корпоративного управления, позволяющие предотвратить банкротство компании и обеспечить удовлетворение требований кредиторов (Анализ влияния корпоративного управления на банкротство российских компаний на основе метода Partial Least Squares Path Modeling …, 2016: 108).

Необходимо отметить, что уже с момента введения арбитражным судом в отношении корпорации-должника процедуры наблюдения не допускается выплата участникам (акционерам) дивидендов, а также удовлетворение требований участников, вышедших из состава корпорации, связанных с выплатой действительной стоимости принадлежавших им долей. Аналогичные запреты продолжают действовать и на последующих стадиях банкротства, не позволяя участникам корпорации изымать в свою пользу активы в ущерб удовлетворению требований кредиторов. Кроме того, в последние несколько лет российскими арбитражными судами активно применяется институт субсидиарной ответственности по долгам несостоятельных корпораций. Соответственно, указанные обстоятельства не позволяют участникам неплатежеспособной корпорации и иным контролирующим её лицам, осознающим собственные имущественные риски, дистанцироваться от процесса банкротства либо от процесса восстановления её платежеспособности, что, как правило, гораздо более предпочтительно для всех заинтересованных лиц (Daily, Dalton, 1994: 1615).

На этапах наблюдения и финансового оздоровления исполнительные органы управления корпорации, а также совет директоров (при наличии) и общее собрание участников (акционеров) продолжают осуществлять свои полномочия, но с определенными ограничениями. Так, например, на стадии наблюдения не допускается принимать решения о реорганизации и ликвидации должника, об учреждении или участии в других корпорациях, создании филиалов и представительств, размещении ценных бумаг за исключением акций, а также некоторые иные решения. Кроме этого, исполнительные органы должника не могут без письменного согласия временного управляющего заключать определенные сделки, направленные на отчуждение или приобретение имущества, привлекать заёмные средства, выдавать поручительства по обязательствам третьих лиц, заключать договоры цессии и перевода долга. На этапе финансового оздоровления целый ряд сделок уже не может быть заключен без согласия собрания или комитета кредиторов (например, сделки с заинтересованностью), а также без согласия административного управляющего (например, сделки по получению кредитов и займов). Фактически на этапе финансового оздоровления исполнительные органы корпорации могут по своему усмотрению заключать лишь сделки, направленные на оказание услуг и выполнение работ, а также на реализацию относительно небольших партий товаров и готовой продукции (не превышающих 5 % балансовой стоимости имущества). Принятие общим собранием участников (акционеров) решений о реорганизации корпорации в период финансового оздоровления уже возможно в отличие от этапа наблюдения, но лишь с согласия собрания или комитета кредиторов. С момента введения процедуры внешнего управления полномочия исполнительных органов корпорации прекращаются, а их функции переходят к назначенному арбитражным судом внешнему управляющему. Общее собрание участников (акционеров) и совет директоров (при наличии) лишаются большей части своих полномочий и в условиях внешнего управления, в пределах своей компетенции могут принимать решения, направленные на восстановление платежеспособности корпорации, в том числе связанные с увеличением уставного капитала путем дополнительной эмиссии акций и их размещения (в акционерных обществах), а также решения о заключении соглашений между третьими лицами (потенциальными санаторами) и корпорацией относительно предоставления денежных средств для исполнения обязательств должника1.

В процессе банкротства корпорации вообще и в условиях применения каждой банкротной процедуры в отдельности перед реализацией каких-либо мер, направленных на восстановление платежеспособности должника, необходимо оценить возможные персональные риски каждого контролирующего участника и любого другого контролирующего корпорацию лица. Если неплатежеспособность и недостаточность имущества компании наступили по объективным причинам, в результате проявления нормальных предпринимательских рисков, свойственных любой экономической деятельности, а контролирующие лица должника, принимая управленческие решения, действовали добросовестно и разумно в интересах самой корпорации, её участников и кредиторов, то риск возложения на них субсидиарной ответственности по долгам несостоятельной корпорации будет стремиться к нулю. Аналогично практически нулевым будет и риск привлечения таких лиц к корпоративной ответственности за причинение убытков должнику. Кроме того, если последний уже находится в состоянии объективного банкротства, недостаток имущества для погашения обязательств очевиден и невосполним, а бизнес компании не является привлекательным для потенциальных санаторов и возможных инвесторов, то предпринимать какие-то меры для предотвращения признания компании банкротом и введения конкурсного производства нецелесообразно. Напротив, если риск привлечения к субсидиарной и (или) корпоративной ответственности контролирующих лиц должника велик, а платежеспособность компании ещё может быть восстановлена за счет внутренних ресурсов самих участников или в результате внешней санации, а также на основе заключения с кредиторами мирового соглашения, реализация мер, направленных на предотвращение банкротства корпорации, представляется целесообразной (Гутников, 2019: 220).

В случае принятия решения ключевыми контролирующими лицами корпорации о необходимости её «спасения» от банкротства можно переходить к конкретным стадиям и организационно-экономическим мерам.

На этапе наблюдения возможно три варианта действий (реализации организационно-экономических мер) с целью недопущения банкротства.

Первый вариант – проведение санации за счет ресурсов участников (бенефициаров) корпорации или сторонних заинтересованных лиц. Безусловно, возможно также объединение внутренних и внешних источников. Механизм корпоративного управления, позволяющий осуществить санацию на этапе наблюдения может быть сформирован на основе комбинации специальных (применяемых в условиях процедур банкротства) и общих (характерных для любой ситуации) организационно-экономических мер и соответствующих им корпоративных действий. Так, например, может быть заключен договор займа между корпорацией и санаторами, в соответствии с которым должник получает необходимые средства для погашения своей задолженности перед конкурсными кредиторами в полном объеме. Если такая сделка является крупной и (или) сопровождается заинтересованностью, для её одобрения необходим созыв общего собрания участников. Также требуется согласование с временным управляющим. С целью обеспечения экономических интересов санатора (санаторов), каковыми могут быть как участники корпорации, так и иные лица, целесообразно также заключение между ними корпоративного договора, который бы заранее определял порядок осуществления сторонами своих корпоративных прав в период санации и, при необходимости, после неё. Например, обязывал бы участников голосовать тем или иным образом на общем собрании по тем или иным ключевым вопросам либо устанавливал основные условия продажи долей (акций) корпорации нынешними участниками внешним санаторам. Также санация может быть осуществлена и посредством увеличения уставного капитала корпорации путем внесения дополнительных вкладов в него участниками, третьими лицами (внешними санаторами) либо всеми вместе. Это потребует осуществления целого ряда установленных законом корпоративных действий, которые будут зависеть от организационно-правовой формы корпорации и способа увеличения уставного капитала.

Второй вариант – заключение мирового соглашения между должником и конкурсными кредиторами на основе решения собрания кредиторов и, как правило, решения, принимаемого участниками корпорации на общем собрании. Условия мирового соглашения могут быть различными. В любом случае в результате его заключения конкурсные кредиторы откажутся от идеи банкротства компании и изменят свою стратегию. Возможно, они будут заинтересованы в приобретении долей (акций) в уставном капитале должника, либо в установлении контроля над ним посредством заключения корпоративного договора, либо в последующем присоединении компании-должника к другой организации и т.д. Вариантов здесь может быть много, и они будут зависеть от интересов сторон и их возможностей.

Третий вариант заключается в переходе к иной процедуре – финансовому оздоровлению либо внешнему управлению. Такой вариант целесообразен, если заинтересованным сторонам ещё не удалось прийти к обоюдному мнению относительно «спасения» банкротящейся корпорации, когда переговоры ещё идут, а пути выхода из создавшейся ситуации пока не найдены. Соответственно, в таком случае по предложению участников компании либо внешних потенциальных санаторов, а также на основании решения собрания кредиторов арбитражный суд выносит определение о переходе на другую стадию банкротства. Это целесообразно также в том случае, когда меры восстановления платежеспособности предполагают процедуру реорганизации должника, которая запрещена на стадии наблюдения. Кроме того, вполне допустим и реализуем сценарий комбинации рассмотренных вариантов с целью объединения их преимуществ (Elloumi, Gueyie, 2001: 20).

На стадии финансового оздоровления возможно осуществление всех рассмотренных мероприятий, применимых на стадии наблюдения. Помимо них в условиях финансового оздоровления появляется ещё одна специальная мера, связанная с предоставлением участниками или третьими лицами обеспечения исполнения корпорацией своих обязательств в соответствии с графиком погашения задолженности. Такая промежуточная мера может понадобиться с целью увеличения ве- роятности принятия решения собранием кредиторов о введении процедуры финансового оздоровления. Если в период проведения наблюдения по существу договориться о проведении санации или о заключении мирового соглашения не удалось, чтобы выиграть время и продолжить переговоры, участники корпорации или третьи лица могут предложить конкурсным кредиторам обеспечение в форме залога или банковской гарантии. Логическим продолжением данной меры может стать последующее погашение обязательств должника лицами, ранее предоставившими обеспечение, в соответствии с утвержденным графиком. Таким образом, потенциальные санаторы могут осуществить погашение задолженности частями, что зачастую является приемлемым вариантом. Кроме того, как было отмечено ранее, переход на стадию финансового оздоровления может быть осуществлен с целью проведения реорганизации корпорации1. Она может быть осуществлена в форме присоединения или слияния, например, с компанией, способной погасить все обязательства перед конкурсными кредиторами и уполномоченными органами. Если и на стадии финансового оздоровления не удалось достичь взаимоприемлемого соглашения и реализовать те или иные меры, направленные на восстановление платежеспособности должника, возможен переход к внешнему управлению (Гуляев, Лебедева, 2022: 14).

Особенность этой стадии заключается в том, что полномочия органов управления корпорации прекращаются. Руководителем становится назначенный арбитражным судом внешний управляющий. Общее собрание участников и совет директоров (при наличии) имеют возможность принимать лишь решения, направленные на обеспечение мер по восстановлению платежеспособности. Те из них, в которых заинтересованы участники корпорации, могут быть включены в план, разработанный внешним управляющим и утвержденный собранием кредиторов. Участникам и иным лицам, заинтересованным в санации, необходимо добиваться такого включения с целью обеспечения соблюдения своих интересов и интересов корпорации. Это позволит выиграть время, не допустив перехода к этапу конкурсного производства и признания корпорации банкротом. В то же время заключение мирового соглашения на этапе внешнего управления сопряжено с большими трудностями для участников корпорации и иных потенциальных санаторов, так как от имени должника оно заключается внешним управляющим на основании решения, принятого собранием кредиторов (Hanani, Dharmastuti, 2015).

Таким образом, можно сделать вывод о том, что механизмы корпоративного управления, основанные на специальных и общих организационно-экономических мерах, а также на необходимых для их реализации корпоративных действиях, могут использоваться на различных стадиях банкротства российских компаний, реализация которого сопряжена с проведением мероприятий, крайне сложных в юридическом и экономическом отношении. Восстановление платежеспособности корпорации возможно в случае согласования интересов всех участников корпоративных отношений, а также иных лиц, вовлеченных в данный процесс. Статистические данные, свидетельствующие о негативной практике восстановления платежеспособности российских компаний в рамках предусмотренных законом процедур, позволяет также сделать вывод о необходимости дальнейшего изучения данной проблемы с целью выработки наиболее приемлемых и эффективных организационно-экономических механизмов предотвращения банкротства предприятий.

Список литературы Организационно-экономические меры, направленные на восстановление платежеспособности корпораций, основанные на использовании управленческих механизмов

- Гуляев С.Ю., Лебедева С.А. Корпоративные процедуры в делах о банкротстве // ЭЖ-Юрист. 2022. № 50. С. 12-15.

- Гутников О.В. Корпоративная ответственность в гражданском праве. М., 2019. 487 с.

- Долгопятова Т.Г. Собственность и корпоративный контроль в российских компаниях в условиях активизации интеграционных процессов // Российский журнал менеджмента. 2004. Т. 2, № 2. С. 3-26.

- Анализ влияния корпоративного управления на банкротство российских компаний на основе метода Partial Least Squares Path Modeling / Е.А. Федорова [и др.] // Корпоративные финансы. 2016. Т. 10, № 2 (38). С. 108-123.

- Chan C.Y., Chou D.W., Lin J.R., Liu F.Y. The Role of Corporate Governance in Forecasting Bankruptcy: Preand PostSOX Enactment // North American Journal of Economics and Finance. 2016. Vol. 35. Р. 166-188. https://doi.org/10.1016/j.najef.2015.10.008.

- Daily C.M., Dalton D.R. Bankruptcy and Corporate Governance: The Impact of Board Composition and Structure // Academy of Management Journal. 1994. Vol. 37, iss. 6. Р. 1603-1617. https://doi.org/10.5465/256801.

- Elloumi F., Gueyie J.P. Financial Distress and Corporate Governance: an Empirical Analysis // Corporate Governance: The International Journal of Business in Society. 2001. Vol. 1, iss. 1. Р. 15-23. https://doi.org/10.1108/14720700110389548.

- Hanani R.T., Dharmastuti C.F. How Do Corporate Governance Mechanisms Affect a Firm’s Potential for Bankruptcy? // Risk Governance and Control: Financial Markets & Institutions. 2015. Vol. 5, iss. 1. Р. 61-71. https://doi.org/10.22495/rgcv5i1art6.