Организационно-методические аспекты развития в управленческом учете

Автор: Репина Я.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 9 (40), 2017 года.

Бесплатный доступ

В данной статье выявлены основные характерные черты управленческого учета. Рассмотрена концепция управленческого учета для разных типов бизнеса.

Управленческий учет, концепция, издержки, себестоимость, контроль

Короткий адрес: https://sciup.org/140235705

IDR: 140235705

Organizational-methodical aspects of development in management accounting

In this article the main characteristic features of management accounting are revealed. The concept of management accounting for different types of business is considered.

Текст научной статьи Организационно-методические аспекты развития в управленческом учете

Repina Ya.V.

Student of magistracy

Rostov State Economic University (RINH)

Russia, Rostov-on-Don

ORGANIZATIONAL-METHODICAL ASPECTS OF DEVELOPMENT IN

MANAGEMENT ACCOUNTING

Annotation: In this article the main characteristic features of management accounting are revealed. The concept of management accounting for different types of business is considered.

Главные координационные нюансы бухгалтерского и управленческого учета в национальной экономике никак не регламентируются законодательно, однако возводятся в базе юридических требований Налогового Кодекса РФ, Федерального закона «О бухгалтерском учете», Положений по бухгалтерскому учету и др. Организацию управленческого учета возможно установить как совокупность граней, нацеленных на предоставление исполнения проблемы подготовки нужной информационной поддержки административному блоку компании в целях планирования, управления и контроля.

Первоначально, управление компании обязано установить область задач, решаемых при условии внедрения управленческого учета, и понимать, что работа компании зависит не только от единой концепции управления, но и с надежных данных, которые содержатся в концепции управленческого учета.

Каждая организация старается быть более благополучной, нежели ее соперник, по этой причине секреты в компании внутрифирменного управления стремятся никак не открывать. В таком случае уровне, данная сфера учета является тайной, конфиденциальной, что отмечали отечественные эксперты в сфере управленческого учета (В. Ф. Палий, С. А. Николаева, М. А. Вахрушина, Н.Д. Врублевский и др.) в собственных работах.

Можно выделить две основные характерные черты управленческого учета: направленность на пользователя информации и своевременность предоставления сведений. Направленность на пользователя информации – конкретного менеджера компании – определяет суть управленческого учета. Потребности менеджеров в данных с целью принятия решений и контроля будут зависеть, во-первых, в многофункциональной сфере, в которой они работают, во-вторых, с их утверждения в организационной структуре компании.

Концепция управленческого учета специфична для единичных компаний, в разных типах бизнеса. Данная особенность обуславливается:

-

1. технологией бизнеса в полном и определенного вида работы в частности. К примеру, для непрерывного производства основная классификация затрат для определения финансовых результатов деятельности будет подразумевать их разделение на постоянные и

- переменные издержки. Для позаказного производства основное деление будет на прямые и косвенные по отношению к заказу издержки;

-

2. нормативной базой конкретного вида бизнеса. К примеру, в одних вариантах имеются созданные нормативы затрат на используемые материалы и сырье, по этой причине вычисляется нормативная себестоимость произведенной продукции. В иных вариантах подобных нормативов не имеется и в соответствии с этим осуществляется расчет фактической себестоимости произведенной продукции;

-

3. учетной политикой компании и инструкциями учета затрат на определенный вид работы либо предмет расходов;

-

4. организационной структурой компании. Имеется два базисных различия в технологических процессах бизнеса и организационной структуре фирмы, которые проявляются в организации двух различных типов систем управленческого учета;

-

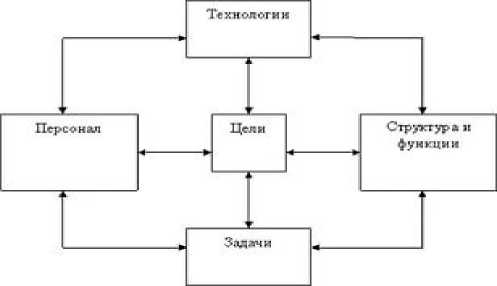

5. ориентацией концепции управленческого учета. Эта концепция при функционально-направленном управлении учитывает максимизацию итогов работы всей компании из-за четкой, нормализованной деятельности отдельных ее подразделений – центров ответственности. Модель взаимосвязи составляющих системы управленческого учета представлена на рис.1.

Рисунок 1. Модель взаимосвязи составляющих системы управленческого учета

Система, управленческого учета никак не способна действовать в компании самостоятельно, в отсутствии человеческого фактора, никак не захватывая конкретного участка в организационной структуре.

Для того чтобы установить четкую роль управленческого учета в концепции управления компании, следует изначально понять структуру управления в целом. А затем в связи с организационной структуры, установить роль управленческого учета и анализа в ней, то есть либо поменять предпочтенную структуру, либо поменять ее тип.

Управленческий учет в рамках дивизиональной структуры становится замкнутым в основном на внутрифирменных подразделениях и подготовке специальных данных для стратегического маркетинга. Плюсом такого рода концепции управления считается ее значительная демократичность и ответственность за принимаемые решения.

При матричной концепции управления многофункциональные подразделения наделяются максимумом прав и ответственности. Окончательные производственные и сбытовые подразделения выступают в качестве центров прибыли, многофункциональные отделы и промежуточные производственные подразделения рассматриваются как центры затрат, а любой план важных инвестиций предусматривается как центр вложений. Менеджеры определенных подразделений реализовывают контроль издержек и свойства производимых трудов, эффективности использования трудовых, материальных и валютных ресурсов и, помимо этого, осуществляют контроль за расходами на содержание собственных отделов и служб. Присутствие централизованной компании управленческого учета и линейно-функциональной концепции управления сведения учета создаются и зачисляются в первую очередь в службу контроллинга, производственную или управленческую бухгалтерию, которые информируют функциональным подразделениям только о отклонениях от нормального хода исполнения или деятельность по экономическим критериям, т.е. в первую очередь по осуществленным затратам и приобретенным итогам. Специальный отдел занимается рассмотрением и анализом данных управленческого учета, разрабатывает рекомендации и проекты решения по результатам такого анализа.

Одной из значимых стадий компании бухгалтерского и управленческого учета на предприятии считается выбор варианта ведения учета в компании.

Список литературы Организационно-методические аспекты развития в управленческом учете

- Боброва Е.А. Интегрированная и автономная системы организации управленческого учета./Экономический анализ: теория и практика -2006 -№23 -с.16-18.

- Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по эконом. специальностям/М.А. Вахрушина. -5-е изд., стер. -Москва: омега-Л, 2006. -576с.-(высшее финансовое образование).

- Друри К. Введение в управленческий и производственный учет: Учебное пособие для вузов \ Пер. англ. под ред. Н.Д. Эриашвили; Предисловие проф. П.С. Безруких. -3-е изд., перераб. и доп. -М.: Аудит, ЮНИТИ, 1998г.

- Ивашкевич В.Б. Бухгалтерский управленческий учет; учебник для ВУЗов. -М.: Экономисть, 2006. -618 с. (с. 44 -51)

- Карпова Т.П. Управленческий учет: Учебник для вузов. -2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2004. -351с. -(Серия «Профессиональный учебник: Бухгалтерский учет»