Организационно-методические аспекты системы бухгалтерского учета расходов организаций элеваторного комплекса

Автор: Федотенкова О.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Научное обеспечение развития сельских территорий

Статья в выпуске: 5 (32), 2011 года.

Бесплатный доступ

В статье уделено внимание организационно-методическим аспектам бухгалтерского учета расходов в организациях элеваторного комплекса. Предложена интегрированная модель функционирования финансового и управленческого учета расходов. Проведен анализ существующих моделей формирования расходов в организациях элеваторного комплекса. Оценено формирование полной себестоимости в данных организациях. В статье рассмотрен учетный процесс в конкретных организациях Орловской области. Автором изучен порядок формирования фактических затрат по основному производству. В статье указаны недостатки действующей практики учета в организациях элеваторного комплекса. Предложена структура аналитического учета по основному производству. По результатам исследования сделаны выводы о целесообразности применения аналитической детализации субсчетов в системе управленческого учета. Предложены организационно-методические основы аналитического учета по отражению расходов основного производства с разноуровневой матричной детализацией расходов по статьям калькуляции, видам культур и технологическим операциям.

Элеватор, орловская область, учет, расходы, затраты, услуги, себестоимость, калькуляция, зерно, хранение, очистка, сушка

Короткий адрес: https://sciup.org/147123770

IDR: 147123770 | УДК: 657.471:631.14:621.867.156

Текст научной статьи Организационно-методические аспекты системы бухгалтерского учета расходов организаций элеваторного комплекса

Основная функция бухгалтерского учета состоит в представлении информации о результатах деятельности организаций. Бухгалтерский учет воспринимает хозяйственный процесс как экономическую задачу, которую он решает информационными средствами. В рыночных условиях хозяйствования бухгалтерская информация формируется на основе следующих требований: прозрачность информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке и необходимого качества публичной финансовой отчетности; качество финансовой информации и обеспечения ее полезности, с точки зрения различных пользователей и их бизнес-интересов.

Исходя из этого, в основу организационнометодологического процесса учета расходов, положены такие принципы : формирование информации о расходах организаций, полезной необходимой и достаточной для внешних и внутренних пользователей при принятии управленческих решений ; обеспечение заинтересованных пользователей информацией, основанных на общих требованиях к организации и осуществлению функций бухгалтерского учета, оказание помощи потребителям учетной информации в понимании данных, содержащихся в бухгалтерской (финансовой и управленческой) отчетности; сопряженность и непротиворечивость бухгалтерского финансового и управленческого учета расходов по общепризнанным в мире требованиям российских стандартов и норм учетного процесса; коммуникативно - конгруэнтное взаимодействие бухгалтерского финансового и управленческого учета расходов (рис. 1).

БУХГАЛТЕРСКИЙ ФИНАНСОВЫ Й И УПРАВЛЕНЧЕСКИЙ УЧЕТ РАСХОДОВ

Управление расходами анализ и контроль расходов по видам культур , заказам , технологическим операциям

Управление запасами анализ и контроль технологических кондиций зерна и обеспечения последующих операций

Управление оказанием услуг анализ рентабельности (видов культур , технологических операций)

для определения аналитического результатов по технологическим операциям , видам услуг

для включения в состав расходов по технологическим операциям и себестоимости услуг

Рисунок 1 – Интегрированная модель финансового и управленческого учета расходов в организациях элеваторного комплекса

Основные принципы учета расходов в интегрированном бухгалтерском финансовом и управленческом учете:

-

- расходы отражаются в том отчетном периоде, в котором они имели место;

-

- для равномерного включения в себестоимость продукции (работ, услуг) отдельных расходов, организация может предусмотреть их резервирование;

-

- выбор методов учета затрат и приемов калькулирования, организация осуществляет, в соответствии со спецификой производственного цикла и его технологических особенностей и требований релевантности информации о расходах в целях стратегических и тактических управленческих решений;

-

- для целей распределения косвенных расходов, организация определяет базу их распределения с учетом технологических особенностей производства и учётно-распределительные процедуры обеспечивают полноту, достаточность и уместность информации в формировании себестоимости;

-

- определение перечня синтетических счетов для формирования информации о фактических затратах на производство;

-

- выбор системы организации аналитического учета затрат, для целей учета, контроля, бюджетирования, прогнозирования, анализа и формирования внутренней и внешней отчетности.

В соответствии с рассмотренными выше принципами сложился особый порядок учета расходов в организациях элеваторного комплекса.

Как показывает практика, производственный финансовый учет затрат в организациях элеваторного комплекса Орловской области построен таким образом, что информация о произведенных расходах регистрируется на калькуляционных (20 «Основное производство», 23 «Вспомогательное производство») и собирательно-распределительных (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») счетах [8].

Основные принципы учета расходов в интегрированном бухгалтерском финансовом и управленческом учете:

-

- расходы отражаются в том отчетном периоде, в котором они имели место;

-

- для равномерного включения в себестоимость продукции (работ, услуг) отдельных расходов, организация может предусмотреть их резервирование;

-

- выбор методов учета затрат и приемов калькулирования, организация осуществляет, в соответствии со спецификой производственного цикла и его технологических особенностей и требований релевантности информации о расходах в целях стратегических и тактических управленческих решений;

-

- для целей распределения косвенных расходов, организация определяет базу их распределения с учетом технологических особенностей производства

и учётно-распределительные процедуры обеспечивают полноту, достаточность и уместность информации в формировании себестоимости;

-

- определение перечня синтетических счетов для формирования информации о фактических затратах на производство;

-

- выбор системы организации аналитического учета затрат, для целей учета, контроля, бюджетирования, прогнозирования, анализа и формирования внутренней и внешней отчетности.

В соответствии с рассмотренными выше принципами сложился особый порядок учета расходов в организациях элеваторного комплекса. Как показывает практика, производственный финансовый учет затрат в организациях элеваторного комплекса Орловской области построен таким образом , что информация о произведенных расходах регистрируется на калькуляционных (20 «Основное производство », 23 «Вспомогательное производство ») и собирательно-распределительных (25 «Общепроизводственные расходы », 26 «Общехозяйственные расходы ») счетах.

Счета предназначены для накапливания и систематизации информации о расходах по обычным видам деятельности, а также для обеспечения контроля за формированием себестоимости основных видов услуг организаций элеваторного комплекса [9].

Расходы по основным видам услуг элеваторного комплекса (приемка, очистка, сушка, хранение, отпуск) учитывают на счете 20 «Основное производство ». К ним относят прямые расходы, связанные непосредственно с оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства. Прямые расходы, связанные непосредственно с оказанием услуг, относят на затраты основного производства с обособленным учетом на субсчете «Приемка, хранение и отпуск по элеватору» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др .

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. К данному счету в ЗАО «Орловский мелькомбинат» открыты следующие субсчета:

-

- услуги котельных;

-

- услуги ремонтно-монтажных цехов;

-

- услуги энергоцеха;

-

- услуги автотранспорта;

-

- услуги водонасосной [8].

По каждому виду вспомогательного производства учитывают объемы выполненных работ и произведенные затраты, которые в установленном порядке ежемесячно относятся на счета потребителей услуг вспомогательных производств.

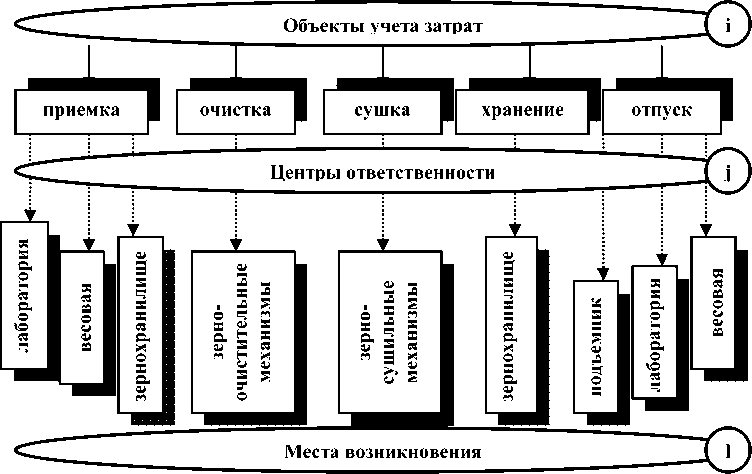

Таким образом, на счетах 20, 23 отражают прямые затраты на производство в аналитическом разрезе по центрам ответственности (местам возникновения затрат) и объектам учета затрат (видам услуг) (рисунок 2).

Формирование общих расходов организаций элеваторного комплекса ведется исходя из себестоимости оказанных услуг по местам возникновения; центрам ответственности и технологическим операциям .

Рисунок 2 – Модель формирования расходов организаций элеваторного комплекса на основе традиционного управленческого учета

Общепроизводственные расходы включают «Общехозяйственные расходы» в доле, относящейся к расходы на техническое обслуживание отчетному периоду.

(электроэнергия, газ), материалы, автоуслуги, Распределение затрат вспомогательных обслуживание лифта элеватора, обслуживание производств между потребителями (структурными термоподвесок элеватора и весового оборудования, подразделениями) осуществляют в специальном отопление. расчете пропорционально количеству потребленных

Расходы по управлению организацией в целом услуг в соответствующих единицах измерения на учитывают на счете 26 «Общехозяйственные основании показаний счетчиков.

расходы ». Они связаны с управлением всей Распределение стоимости услуг по деятельностью организации и распределяются на все водоснабжению осуществляют на основании справки объекты учета основного производства [5]. «Распределение воды по цехам и участкам».

Расходы по организации производства и Стоимость воды, израсходованной на бытовые нужды управлению ежемесячно списывают на дебет счета 20, отдельных участков, относится на который создает возможность калькулирования общепроизводственные и общехозяйственные производственной себестоимости услуг. расходы в зависимости, стоимость воды ,

Таким образом, организация учета расходов ЗАО потребленной на производственные нужды , относят «Орловский мелькомбинат» должна принять во на расходы конкретного цеха и на внимание выбор счетов и субсчетов для их учета. общепроизводственные расходы данного участка.

Существенное влияние оказывает содержание Расходы на услуги автотранспорта списывают со технологических операций и организационная счета 23/4 «Автотранспорт» и относят структура управления. пропорционально объему транспортных работ в

Учетный процесс начинается с первичной их тонно-километрах. С кредит счета 23 регистрации на технологических операциях процесса «Вспомогательное производство» расходы производства и реализации. При этом должны списываются в дебет счетов 20/2 «Приемка, соблюдаться требования полноты включения подработка, сушка, хранение и отпуск по элеватору», расходов (наличия первичного документа и 26 «Общехозяйственные расходы». Сведения о своевременной регистрации факта хозяйственной распределении транспортных расходов в деятельности), правильности и обоснованности группировках по различным признакам доступны и в отражения расходов на счетах учета затрат. программе 1С-Предприятие.

Для определения себестоимости услуг Распределение расходов других вспомогательных вспомогательных (обслуживающих) производств производств осуществляется в таком же порядке на затраты группируются на счете 23 «Вспомогательные основании расчетов. Расходы энергоцеха производства». По экономическому содержанию он списываются на счета потребителей услуг в связан с ведением учета затрат на основное соответствии с отчетом о потреблении производство. электроэнергии.

В связи с особенностями учета вспомогательных После распределения расходов вспомогательных производств счет 23 «Вспомогательные производств приступают к распределению расходов производства» взаимосвязанных Расчетами с по организации производства и управлению. В итоге поставщиками и подрядчиками при оплате услуг по на счете 20 «Основное производство» накапливаются электро- и газоснабжению, а также при отражении все прямые и косвенные расходы, связанные с платы за воду и канализацию. Основанием для оказанием услуг за отчетный период.

начисления и признания в учете таких расходов На наш взгляд, организация и метод учета служат счета поставщиков на оплату по договорам о расходов в организациях элеваторного комплекса поставках газа и электроэнергии, актами сдачи- является сложным и трудоемким учетным процессом приемки услуг, накладными на отпуск газа, и требует четкого структурирования информации по конденсата, счетами-фактурами, счетами-актами за технологическим процессам, по видам культур, воду и канализацию и другими документами. поэтому формирование фактических затрат

Распределение стоимости услуг вспомогательных осуществляется с использованием «котлового производств по их потребителям выполняют после способа» учета затрат.

окончания отчетного периода. Себестоимость услуг В ОАО «Колпнянский элеватор» формирование вспомогательных производств включается в состав полной себестоимости услуг осуществляется на счете расходов основного производства, расходов по 23 «Вспомогательное производство» субсчет 1 обслуживанию и управлению производством, «Сушка, подработка». Расходы по сушке и очистке общехозяйственных и других расходов. зерна на предприятии складываются из заработной

Таким образом, фактическая себестоимость услуг платы и отчислений на социальные нужды основного вспомогательных производств, отраженная по дебету персонала; топлива и электроэнергии, счета 23 «Вспомогательные производства», израсходованных на сушку, очистку, активное списывается с кредита счета в дебет счета 20 вентилирование; амортизации основных средств;

«Основное производство» субсчет 2 «Приемка, расходов по содержанию и ремонту сушильного хранение и отпуск по элеватору». оборудования; расходов по перемещению зерна на

В это же время распределяют расходы будущих зерносушилку и с зерносушилки в склад; а также периодов, которые с кредита счета 97 «Расходы других расходов, связанных с сушкой и очисткой будущих периодов» относятся в дебет счетов 23/4 зерна.

«Автотранспорт» в части стоимости расходов на Учет затрат по хранению и доработке зерна в обязательное страхование транспортных средств и 26 бухгалтерском учете ведется на счете 44.1 «Издержки обращения». Расходы, связанные с оказанием услуг списываются на счет «Коммерческие расходы» (90.7). Счет 90.7 закрывается путем списания финансового результата на счет 99 «Прибыли и убытки».

Недостатками действующей практики учета является применение котлового порядка формирования фактических затрат по счету 20, завуалированные и экономически неоправданное отражение расходов по счету 23, а также несовершенные учетные процедуры распределения косвенных расходов (25, 26). Целесообразно расходы по технологическим операциям и видам культур с признанием того, что:

-

- учет затрат является базовым элементом финансового учета, основанным на использовании системы счетов, предусмотренных в Плане счетов, как группа «Затраты на производство»;

-

- учет осуществляется по варианту системнополных затрат в разрезе элементов, предусмотренных нормативными актами по бухгалтерскому учету ;

-

- учет является основанием для признанной оценки затрат в отечественной практике по фактической себестоимости основных видов услуг.

Описанный выше порядок учета не нарушает стандартов финансового учета и отвечает требованиям нормативных актов (Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по ведению бухгалтерского учета (10/99 «Расходы организации», 1/2008 «Учетная политика организации» и т.д.), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). Однако, в интегрированном взаимодействии финансового и управленческого учета необходимо принимать во внимание правила и методы и процедуры вытекающие из их взаимосвязи.

Необходимость адаптации учётного процесса к целям анализа и управления затратами требует создания такой методики учета, которая позволит решить задачу системного мониторинга расходов по технологическим операциям , видам культур .

Таблица 1 – Предлагаемая для применения структура аналитического учета к счету 20 « Основное производство »

|

Счет 20 |

Субсчет / субконто Вид услуг |

Субсчет / субконто Вид культуры |

Субсчет / субконто Вид расходов |

Субсчет / субконто Статья калькуляции |

|

Приемка |

Ячмень Рожь Пшеница |

электроэнергия на технологические цели |

эксплуатационные расходы |

|

|

топливо на технологические цели |

||||

|

расходы на оплату труда основных производственных рабочих |

||||

|

отчисления по заработной плате |

||||

|

амортизационные отчисления |

затраты на содерж ание основных средств |

|||

|

ремонт и техническое обслуживание |

||||

|

электроснабжение |

работы и услуги вспомогательных производств |

|||

|

теплоснабжение |

||||

|

водоснабжение |

||||

|

общепроизводственные расходы |

||||

|

общехозяйственные расходы |

||||

|

прочие расходы |

||||

Для целей анализа и контроля в учете должны быть сформированы аналитические данные по центрам ответственности и статьям расходов по счету 25 (виды субконто «Подразделения», «Статьи общепроизводственных расходов», «Элементы расходов») и по счету 26 (виды субконто «Статьи общепроизводственных расходов», «Элементы расходов»). При необходимости детального анализа по каждому аналитическому элементу представляется возможность получить полный список произведенных хозяйственных операций за отчетный период, сформированный в карточке субконто.

В соответствии с Методические рекомендации по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций АПК для целей управления, потребность анализа и контроля, организация может уточнять содержание и вводить дополнительные субсчета, соблюдая единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также дополнять корреспонденции счетов не предусмотренные указанными документами.

К счету 20 целесообразно предусмотреть аналитическую разноуровневую детализацию информации о расходах (табл. 1).

Таким образом, на счете 20 реализуется матричная детализация формирования информации о прямых расходах основного производства, что обеспечивает: конфиденциальность информации для внутреннего управления; завершенность информационной структуры, позволяющую получать внутреннюю управленческую информацию с достоверностью и точностью, присущей бухгалтерскому учету, но в закрытом режиме; накопление информации на счетах и возможности выявлений отклонений от нормативных показателей в целях управления расходами и оперативное обобщение значимых для руководства показателей и упорядоченно представлять информацию на все уровни управления.

По результатам исследования нами сделаны следующие выводы :

-

- действующей практике учета расходов в организациях элеваторного комплекса присущи недостатки как непрозрачность и недостаточность учетной информации о расходах для целей анализа и управления, обусловленные несистемным их признанием в финансовом и управленческом учете;

-

- по дебету счетов 20 и 23 отражаются прямые расходы по элементам и в аналитической детализации по статьям калькуляции, при чем на счете 23 отражаются затраты по хранению и доработке зерна.

По нашему мнению, экономически оправдано и целесообразно расходы по данным услугам аккумулировать на счете 20 по предложенной нами схеме аналитической детализации субсчетов в системе управленческого учета;

-

- на счете 23 в соответствии с концепцией интегрированного взаимодействия собирать обобщать расходы собственных подразделений и распределять их пропорционально прямым расходам основного производства в аналитической детализации технологических операций, видов культур .

Рассмотрев организационно - методические подходы к учету прямых расходов на счете 20 в интегрированном взаимодействии финансового и управленческого учета нами установлен способ формирования общих расходов организаций элеваторного комплекса; принципы формирования информации о расходах по видам технологических операций и культур на основе единства финансового и управленческого учета; на основе анализа существующего порядка формирования производственной себестоимости основных видов услуг. Организационно-методические основы аналитического учета расходов основного производства с разноуровневой матричной детализацией расходов по статьям калькуляции, видам культур и технологическим операциям являются вполне обоснованными экономической целесообразностью.

Список литературы Организационно-методические аспекты системы бухгалтерского учета расходов организаций элеваторного комплекса

- Положение по ведению бухгалтерского учета и отчетности в Российской Федерации [Текст]: [утверждённое приказом Минфина РФ № 34н от 29.07.1998 г. в ред. от 24.12.2010]

- Федеральный закон РФ «О бухгалтерском учете» № 129-ФЗ от 21.11.96 [Текст]: [в ред. от 28.09.2010 № 243-ФЗ]

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Текст]: [утверждённое приказом Минфина РФ № 156н от 27.11.2006]

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях [Текст]: [утвержденные приказам № 792 от 6 июня 2003 года]

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению [Текст]: [утверждённое приказом Минсельхоза РФ № 654 от 13.06.2001 г.]

- Огородова, М.М. Управленческий учет на сельскохозяйственных предприятиях [Текст]/М.М. Огородова//Вестник Алтайского государственного аграрного университета. -2008. -№ 2(40). -С.93 -96

- Отраслевое пособие по учету и калькулированию себестоимости продукции (работ, услуг) на предприятиях мукомольно-крупяной и комбикормовой промышленности [Текст]. -М.: ЗАО ЭЦ «Руссия», 2002. -191 с

- Федотенкова, О.А. Организация финансового и управленческого учета операций по хранению и доработке зерна (на примере организаций элеваторного комплекса Орловской области). Монография [Текст]/Н.С. Гуляев, О.А. Федотенкова -Орел: Издательство Орел ГАУ, 2011. -136 с

- Федотова, С.В. Управленческий учет затрат по видам и центрам ответственности [Текст]/С.В. Федотова//Бухгалтерский учет. -2009. -№ 16. -C. 61 -63

- Хосиев, Б.Н. Организация управленческого учета доходов и расходов сельскохозяйственных организаций по центрам ответственности [Текст]/Б.Н. Хосиев, О.В. Мощенко//Бухучет в сельском хозяйстве. -2009. -№ 2-3. -C. 29-34