Организационно-методическое обеспечение системы бюджетирования в ГП КК "Губернские аптеки"

Автор: Конюшко А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В статье раскрывается проблемы, связанные в процессе организации системы бюджетирования на предприятии ГП КК «Губернские аптеки». Даются ряд организационно-методических рекомендаций по обеспечению эффективного процесса бюджетирпования в системе финансового планирования на предприятии.

План, бюджет, бюджетирование, планирование, затраты, эффективность

Короткий адрес: https://sciup.org/140241148

IDR: 140241148

Organizational-methodical maintenance of system of budgeting in GP KK "Gubernskie apteki"

The article reveals the problems associated with the organization of the budgeting system at the enterprise of SE "Provincial pharmacies". Given the number of organizational-methodological recommendations for ensuring effective process byudzhetirovaniya in the system of financial planning in the enterprise.

Текст научной статьи Организационно-методическое обеспечение системы бюджетирования в ГП КК "Губернские аптеки"

Статья на тему «Организационно-методическое обеспечение системы бюджетирования на предприятии» выполнена на актуальную тему, учитывая недостаточное внимание руководства хозяйствующих субъектов к проблеме внутрифирменного финансового планирования.

Предприятие ГП КК «Губернские аптеки» является государственным предприятием Красноярского края по реализации лекарственных препаратов.

При рассмотрении организации бюджетирования в ГП КК «Губернские аптеки» как процесса необходимо выделить три его основных элемента:

-

1) организационное обеспечение;

-

2) процесс;

-

3) методическое обеспечение.

Организационное обеспечение касается вопросов внутрифирменной организации подразделений и служб ГП КК «Губернские аптеки», которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение всего процесса.

Сам процесс бюджетирования разбивается на отдельные процедуры:

-

- планирование,

-

- исполнение бюджетов,

-

- сбор и анализ фактических данных и т.д. — при этом должен быть разработан и утвержден регламент, с помощью которого контролируется выполнение всех указанных процедур.

Методическое обеспечение бюджетирования включает в себя формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность центров ответственности. Для каждого из них отдельно формируются соответствующие бюджеты.

В настоящее время в ГП КК «Губернские аптеки» разрабатываются следующие виды бюджетов:

-

- бюджет объема продаж по покупной стоимости товаров;

-

- бюджет издержек обращения;

-

- бюджет доходов и расходов.

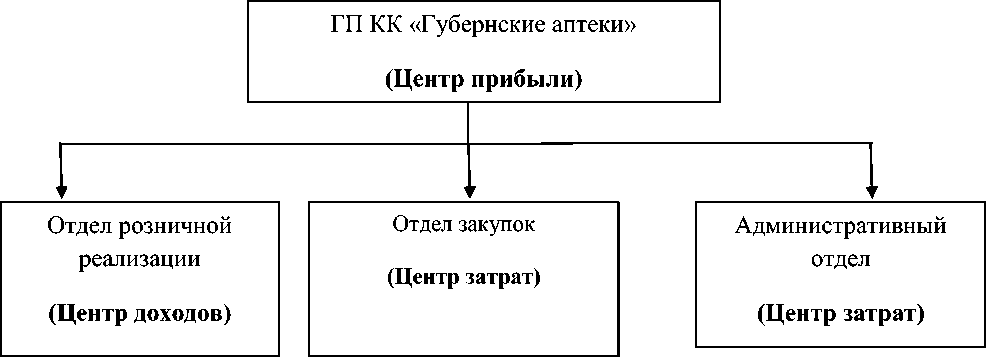

Фундаментом организационно-методического обеспечения процесса бюджетирования в ГП КК «Губернские аптеки» является выделение центров ответственности.

Рисунок 1 – Центры ответственности в организации ГП КК «Губернские аптеки»

Проанализировав организационную структуру управления в ГП КК «Губернские аптеки» по своему функциональному назначению, можно выделить следующие центры ответственности:

-

- центры затрат: отдел закупок, административный отдел;

-

- центры доходов: отдел розничной реализации;

-

- центр прибыли: ГП КК «Губернские аптеки».

Процесс бюджетирования не отлажен как самодостаточный механизм, не формализованы горизонтальные связи между подразделениями, для этого необходимо разработать единый стандарт процесса бюджетирования.

Успех процесса бюджетирования в ГП КК «Губернские аптеки» зависит, как от тщательности проработки всех регламентов и процедур составления и контроля исполнения бюджетов, так и от уровня квалификации сотрудников, отвечающих за бюджетирование.

Таким образом, были выявлены следующие недостатки организационно-методического обеспечения процесса бюджетирования в ГП КК «Губернские аптеки»:

-

1) экономически необоснованное выделение центров ответственности и перечня показателей, зависимых от их деятельности;

-

2) низкая квалификация должностных лиц ответственных за бюджетирование в системе внутрифирменного финансового планирования, что нашло свое отражение в крайне низких показателях финансовоэкономической деятельности предприятии.

Таким образом, предприятие должно располагать соответствующей организационно и методической базой разработки, контроля и анализа исполнения сводного бюджета, составляющей аналитический блок бюджетного процесса.

Учитывая все вышесказанное можно выделить следующие этапы при совершенствовании организационно-методического обеспечения процесса бюджетирования в ГП КК «Губернские аптеки»:

-

1) Необходимо определить границы бизнес-процессов на предприятии, ликвидировать дублирующие друг друга процессы.

-

2) Назначить начальника для каждого процесса (обычного начальника подразделения), определить «вход» и «выход» ресурсов каждого процесса.

-

3) Создать положение о бюджетном регламенте на предприятии.

-

4) Направить сотрудников предприятия, задействованных в процессе бюджетирования на обучение.

В результате исследования были разработаны следующие регламентирующие документы:

-

1. Стандарт о бюджетировании ГП КК «Губернские аптеки»;

-

2. Положение о бюджетном регламенте ГП КК «Губернские

-

3. Положение о сроках (графике) и порядка разработки

аптеки» Общие положения;

бюджетирования ГП КК «Губернские аптеки».

Список литературы Организационно-методическое обеспечение системы бюджетирования в ГП КК "Губернские аптеки"

- Акулов, В.Б. Финансовый менеджмент: учебное пособие/В.Б. Акулов. -Петрозаводск.: ПетрГУ, 2013. -228 с.

- Водолазов, А.Н. О бюджетировании: коротко и понятно/А.Н. Водолазов//Экономические науки. -2014. -№ 7. -С. 14 -18.

- Волкова, О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: учебник/О.Н. Волкова. -М. Финансы и статистика. 2005. -268 с.

- Высоцкая, Т.Р. Роль бюджетирования в управлении предприятием/Р.Т. Высоцкая//Современная наука: актуальные проблемы и пути их решения. -2015. -№3. -С. 98 -101.

- Гасанов, Г. И. Бюджетирование как инструмент финансового планирования на предприятии/И.Г. Гасанов//Молодой ученый. -2016. -№11. -С. 1828 -1833.

- Конюшко А.И. Роль бюджетирования в финансовом планировании//Научное обозрение. Серия

- Экономика и право. 2018. -№ 9 (52) -С 1-6. https://www.iupr.ru/domains_data/files/52/Konyushko.pdf

- Крейнина, М. Н. Финансовый менеджмент: учебное пособие/Д. Панков и др. -М.: Современная школа, 2016. -304 c.

- Ларченкова, А. А. Необходимость бюджетирования и его влияние на экономические показатели предприятия/А.А. Ларченкова//Вопросы экономики и управления. -2015. -№2. -С. 88 -90.

- Хруцкий В.Е. Внутрифирменное бюджетирование: учебник/В.Е. Хруцкий, В.В. Гамаюнов. -М.: Финансы и статистка, 2012. -464 с.