Основные аспекты методики анализ материальных запасов таможенных органов

Автор: Павлова А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 3 (21), 2017 года.

Бесплатный доступ

В представленной статье автором выделены и систематизированы вопросы, связанные с методикой анализа материальных запасов таможенных органов. Автором отражены основные аспекты и особенности методики анализа трудовых ресурсов таможенных органов.

Нефинансовые активы таможенных органов, материальные запасы таможенных органов, информационной база для проведения анализа материальных запасов таможенных органов, анализ материальных запасов таможенных органов

Короткий адрес: https://sciup.org/140271043

IDR: 140271043

Текст научной статьи Основные аспекты методики анализ материальных запасов таможенных органов

Необходимым условием функционирования таможенных органов является наличие активов (нефинансовых и финансовых) на балансе данной организации.

Материальные запасы - это один из видов нефинансовых активов бюджетных учреждений и являются необходимой частью имущества таможенных органов. Без них невозможны процесс документального оформления таможенных операций, работа вычислительной и оргтехники, осуществление документооборота, образовательной деятельности, оказание медицинских услуг, а также выполнение хозяйственных и мелких ремонтно-строительных работ.

Материальные запасы таможенных органов – это предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости [1].

Исключение составляют некоторые объекты со сроком использования более 12 месяцев, но не относящиеся к основным средствам в соответствии с Общероссийским классификатором основных фондов. Это специальная одежда, форменная одежда, запасные части для замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря.

Материальные запасы в таможенном деле представлены следующими видами [3]:

-

1. Медикаменты и перевязочные средства. Это используемые в лечебных, санаторно-курортных, образовательных учреждениях ФТС России и таможенных органах медикаменты, бактерийные препараты, сыворотки, вакцины, перевязочные средства, индивидуальные медицинские пакеты.

-

2. Продукты питания (продукты питания для находящихся на стационарном лечении или отдыхе в госпитале, санаториях ФТС России, продовольственные пайки).

-

3. Горюче-смазочные материалы: все виды топлива, горючего и смазочных материалов, используемые при эксплуатации автотранспорта, морских, речных и воздушных судов ФТС России;

-

4. Строительные материалы: используемые в строительных и ремонтных работах а также готовые к установке строительные конструкции и детали, блоки и сборные части зданий и сооружений; оборудование для отопительной, вентиляционной, санитарно-технической систем;

-

5. Мягкий инвентарь: белье, постельное белье и принадлежности,

-

6. Прочие материальные запасы: запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря; реактивы и химикаты, стекло и посуда для таможенных лабораторий; электроматериалы, радиоматериалы и радиодетали, фотопринадлежности и прочие материалы для учебных целей и научноисследовательских работ; хозяйственные материалы (электрические лампочки, мыло, щетки и др.), используемые для текущих нужд учреждений, канцелярские принадлежности (бумага, карандаши, ручки, картриджи и др.); посуда; корма и фураж для служебных животных; материалы специального назначения (боеприпасы к сигнальным устройствам и служебному оружию, средства для идентификации товаров и транспорта, слезоточивые вещества); книжная, иная печатная продукция ( кроме библиотечного фонда), фурнитура к форменной одежде.

одежда и обмундирование, включая спецодежду, обувь; спортивная одежда и обувь.

Материальные запасы являются неамортизируемой частью материальных ресурсов таможенных органов.

Первоначальной стоимостью материальных запасов при их приобретении, изготовлении (создании) признается их фактическая стоимость.

Информационной базой для проведения анализа материальных запасов служат данные бухгалтерского учета и отчетности таможенных органов:

-

‒ форма по ОКУД № 503130 «Баланс главного распорядителя

(распорядителя), получателя средств бюджета»;

‒ форма по ОКУД № 503168 «Сведения о движении нефинансовых активов» (бюджетная и внебюджетная деятельность);

‒ форма по ОКУД №0503160 Пояснительная записка (месячная, квартальная, годовая) [2].

‒ Книге учета;

‒ Журнале операций;

‒ Накопительной ведомости;

‒ Оборотной ведомости, также на основе программных средств.

‒ Журнал операций по выбытию и перемещению материальных активов в части: операций принятия к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений);

-

‒ Журнал операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т.п.) на сумму фактических затрат по их дооборудованию, модернизации;

-

‒ Журнале операций расчетов с поставщиками и подрядчиками;

-

‒ Журнале операций расчетов с подотчетными лицами в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

-

‒ Журнал по прочим операциям по иным операциям поступления объектов материальных запасов п. 120 Единого плана счетов № 157нэ.

Нормативным документом, регламентирующим данные формы отчетности является Приказа Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

Анализ материальных запасов таможенных органов проводится на основе показателей:

-

1) динамики их количественных характеристик;

-

2) динамики стоимостных характеристик.

В процессе анализа выясняется фактическая потребность организации в материальных запасах, реальная обеспеченность ими, обоснованность требуемых видов материальных запасов (Предлагаемый вариант макета рабочей таблицы для анализа потребности в материальных запасах) (табл. 1).

Таблица 1

Обеспечение потребности в материальных запасах договорами на поставку и фактическое их выполнение

|

Вид матери ала |

Плановая потребно сть, шт. |

Источники покрытия потребности, шт. |

Заключено договоров, шт. |

Обеспече ние потребно сти договора ми, % |

Поступ ило от постав щиков, шт. |

Выполне ние договоро в, % |

|

|

внутрен ние |

внеш ние |

||||||

Движение материальных ценностей характеризуется балансом, формула (1):

ОМ н + ПМ = РМ с + РМ п+ОМ к , (1)

где ОМ н , ОМ к - остатки материальных ценностей соответственно на начало и конец анализируемого периода;

ПМ - поступление материалов в отчетном периоде;

РМ С , РМП - расход материальных ценностей соответственно на собственные нужды и прочее их выбытие.

В процессе анализа материальных запасов таможенных органов изучают факторы, влияющие на рассмотренные показатели. В завершении анализа выявляют резервы более эффективного и рационального использования материальных запасов таможенных органов.

Выводы по итогам проведенного анализа должны содержать перечень причин, мешающих своевременно и в полном объеме сформировать необходимые материальные запасы, а также рекомендации по устранению отрицательных причин, приведших к излишкам в составе материальных запасов.

В примере на основании использования табличного материала и графических данных представлен анализ динамики использования материальных запасов таможенного органа (табл. 2 и рис. 1).

Таблица 2

Динамика использования материальных запасов таможенного органа

|

Вид материальных запасов |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

|

Запорнопломбировочные устройства, шт. |

Израсходовано |

1000 |

2320 |

8620 |

4100 |

5050 |

1000 |

|

Остаток |

0 |

2180 |

6980 |

0 |

0 |

1630 |

|

|

Сейф-пакеты, шт. |

Израсходовано |

1600 |

1862 |

1700 |

3010 |

2665 |

200 |

|

Остаток |

0 |

138 |

1300 |

8600 |

0 |

7035 |

|

|

Свинцовые пломбы, кг |

Израсходовано |

23 |

13 |

22,2 |

26 |

15,8 |

15 |

|

Остаток |

0 |

19 |

27,8 |

14 |

0 |

31 |

|

|

Пломбировочная проволока, кг |

Израсходовано |

10 |

0,38 |

1,1 |

12 |

4 |

13 |

|

Остаток |

15 |

4,37 |

0 |

0 |

48 |

0 |

|

-

■ Запорно-пломбировочные устройства, шт.

■ Запорно-пломбировочные устройства, шт.

■ Сейф-пакеты, шт.

Рис. 1. Динамика использования запорно-пломбировочных устройств и сейф-пакетов, шт.

На основе приведенных данных можно сделать вывод о том, что за 2011-2016 гг. наблюдается увеличение количества остатков на складах таможенного органа таких категорий раздела «устройства и расходные материалы для пломбирования, средства таможенной идентификации (СТИ)», как сейф-пакеты, свинцовые пломбы и пломбировочная проволока. Это свидетельствует о нерациональном использовании запасов и более тщательного планирования.

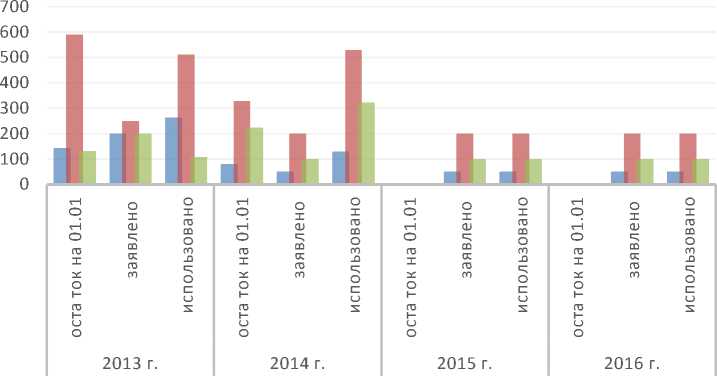

В примере на основании использования табличного материала и графических данных представлен анализ обеспеченности материальными запасами (бланками) таможенного органа (табл. 3 и рис. 2).

Таблица 3

Использование бланков главным управлением организации таможенного контроля таможенного органа, комплекты

|

Виды бланков |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

||||||||

|

оста ток на 01.01 |

зая вле но |

исп оль зов ано |

оста ток на 01.01 |

зая вле но |

исп оль зов ано |

оста ток на 01.01 |

зая вле но |

исп оль зов ано |

оста ток на 01.01 |

зая вле но |

исп оль зов ано |

|

|

Разрешение на переработку товаров на таможенной территории |

142 |

200 |

263 |

79 |

50 |

129 |

0 |

50 |

50 |

0 |

50 |

50 |

|

Разрешение на переработку товаров на таможенной территории. Дополнительны лист |

590 |

250 |

512 |

328 |

200 |

528 |

0 |

200 |

200 |

0 |

200 |

200 |

|

Разрешение на переработку товаров вне таможенной территории. Дополнительный лист |

131 |

200 |

108 |

223 |

100 |

323 |

0 |

100 |

100 |

0 |

100 |

100 |

-

■ Свинцовые пломбы, кг. ■ Свинцовые пломбы, кг.

-

■ Пломбировочнаяй проволока ■ Пломбировочнаяй проволока

оо

00 r<

|Й ПО ■ I I ^ rs| 1-1vH co о В В I"

в в в ■ в ВI

° I I I I I I I I I I I I I I °

2011Г. 2012Г. 2013Г. 2014Г. 2015Г. 2016Г.

Рис. 2. Динамика использования свинцовых пломб и пломбировочной проволоки, кг

Уровень обеспеченности данного таможенного органа материальными запасами представлено в таблице 4 (рис. 3).

Таблица 4

Уровень обеспеченности бланочной продукцией главным управлением организации таможенного контроля таможенного органа, %

|

Виды бланков 2013 г. 2014 г. 2015 г. |

2016 г. |

|

Разрешение на переработку товаров на таможенной территории 130 100 100 |

100 |

|

Разрешение на переработку товаров на таможенной территории. Дополнительны лист 160 100 100 |

100 |

|

Разрешение на переработку товаров вне таможенной территории. Дополнительный лист 310 100 100 |

100 |

■ Разрешение на переработку товаров на таможенной территории

■ Разрешение на переработку товаров на таможенной территории. Дополнительны лист

■ Разрешение на переработку товаров вне таможенной территории. Дополнительный лист

Рис. 3. Динамика использования бланков главным управлением организации таможенного контроля таможенного органа, комплекты

Данные табл. 4 свидетельствуют о избыточной обеспеченности бланочной продукцией в 2013 году и полной обеспеченности при отсутствии избытка в период с 2014-2016 гг. Это свидетельствует о тщательном планировании и рациональном использовании не только материальных запасов и финансовых средств.

Список литературы Основные аспекты методики анализ материальных запасов таможенных органов

- Приказ Министерства финансов Российской Федерации «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» от 01.12.2010 г. №157н.

- Приказа Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

- Экономика таможенного дела. Учебник для студентов экономического факультета. А.Я. Черныш, В.И. Голоскоков, О.Г. Кухарская, А.В. Баранова, Т.Г. Газизулина, А.В. Павлова и др. Изд-во Российской таможенной академии, 2013.