Основные аспекты процесса управления рисками на предприятии

Автор: Горина И.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (46), 2018 года.

Бесплатный доступ

В настоящее время на деятельность предприятий оказывают влияние факторы внешней и внутренней среды, в связи с этим менеджменту необходимо использовать систему управления, формирующую предпосылки для его устойчивого развития. В целях реализации данной задачи в статье было предложено использование риск-менеджмента. В частности, были выделены актуальные направления развития риск-менеджмента и отражены основные аспекты процесса управления рисками на предприятии.

Риск-менеджмент, управление процессами, неопределенность, риск, рискообразующие факторы

Короткий адрес: https://sciup.org/170180743

IDR: 170180743 | DOI: 10.24411/2411-0450-2018-10230

The main aspects of the risk management process in the enterprise

Currently, the activities of enterprises are influenced by factors of external and internal environment, in this regard, management needs to use a management system that forms the prerequisites for its sustainable development. In order to implement this task, the article proposed the use of risk management. In particular, the current directions of risk management development were highlighted and the main aspects of the risk management process in the enterprise were reflected.

Текст научной статьи Основные аспекты процесса управления рисками на предприятии

В основе эффективной работы любого предприятия лежит реализация его долгосрочных целей и задач. Для промышленных предприятий одним из приоритетных направлений является стратегический менеджмент, в основе которого должно быть управление процессами, возникающими в условиях неопределенности и влекущими за собой условия для формирования риска. Причины возникновения неопределенностей связаны с тем, что на предприятии формируются управленческие процессы, связанные с взаимодействием внешней и внутренней средой, поэтому использование системы управления рисками является объективной необходимостью ежедневного функционирования предприятий.

Риск-менеджмент представляет собой целостную систему, в рамках которой исследуются риски всех направлений деятельности предприятия, а на основе методов анализа, оценки и управления рисками достигается цель по минимизации или упреждению рисков [1].

Путем своевременного воздействия на риск и факторы, которые предопределяют его возникновение, решается основная задача управления рисками – снижение финансовых потерь предприятия. Данная задача реализуется с помощью стратегии и тактики управления. Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели, реализация которой возможна с помощью управленческих методов и приемов, представляющих собой тактику управления. Задачей тактики управления является выбор управленческого решения и методов, являющиеся оптимальными для реализации стратегии.

Система управления рисками, как и любая другая система, состоит из объекта и субъекта управления. Объектом управления в данной системе являются факторы риска, возникающие в процессе управленческой деятельности предприятия. Субъектом управления – является специальная группа людей, которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

В стандартах и руководствах по управлению рисками (COSO ERM 2017, ISO 31000 2018) основной акцент сделан на взаимосвязи риск-менеджмента и результативности деятельности предприятия, таким образом, управление рисками ориентированно на достижение поставленных целей, тем самым данное управление является неотъемлемой частью процессов принятия управленческих решений. Актуальными направлениями развития риск- менеджмента на предприятии являются [2]:

-

- интеграция риск-менеджмента с процессами управления бизнесом (стратегическое планирование, бюджетирование, управление инвестиционными проектами, система внутреннего контроля и др.);

-

- риск-ориентированная культура на предприятии, предусматривающая принятие управленческих решений с учетом рисков;

-

- обоснование выделения ограниченных финансовых средств на мероприятия по управлению рисками и оценка эффективности данных;

-

- анализ больших данных, внедрение новых технологий для мониторинга состояния активов в режиме реального времени (актуальность данных, повышение надежности критического оборудования и др.);

-

- проактивное управление рисками: выявление симптомов реализации рисков на ранней стадии.

Таким образом, для реализации цели получения и увеличения прибыли предприятия в условиях неопределенной хозяйственной ситуации, в основе риск-менеджмента должен лежать целенаправленный поиск и организация работы по снижению степени риска.

Управление рисками предприятия представляет собой сложный многоступенчатый процесс базовыми этапами, которого являются этапы идентификации и оценки риска. На этапе идентификации используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т.п. Задачей идентификации риска является выявление источников и причин риска: определение потенциальных зон риска; выявление рисков, связанных с хозяйственной деятельности предприятия; прогнозирование практических выгод и возможных нега- тивных последствий проявления выявленных рисков. После выявления риска менеджменту предприятия необходимо выбрать подходящий метод воздействия на него, а далее оценить результатов проведенных мероприятий.

В дальнейшем, процесс управления рисками встраивается в бизнес-процессы предприятия и представляет собой часть оперативной деятельности предприятия. При этом следует отметить, что менеджменту необходимо поддерживать обмен информацией между бизнес-процессами предприятия, своевременно внося изменения в систему, учитывающих влияния факторов среды и имеющегося опыта управления рисками у сотрудников предприятия. Реализацию данных задач возможно осуществить с помощью информационных систем управления рисками.

Основной специфической особенностью информационной системы управления рисками является ее предметноориентированная направленность, т.е. данная система должна реализовывать задачи мониторинга, прогнозирования и оценки рисков на всех этапах жизненного цикла предприятия, основанная на интеграции в существующие информационные системы предприятия. Таким образом, информационные системы позволяют проводить анализ рисков от стадии создания плана по их управлению, до осуществления контроля над реализацией управленческого воздействия на риски.

В связи с этим, риск-менеджмент предприятия охватывает весь внутриорганиза-ционный процесс принятия, исполнения и контроля над исполнением решений. Поэтому, одним из условий управления рисками является эффективность информационного обмена между взаимосвязанными процессами предприятия.

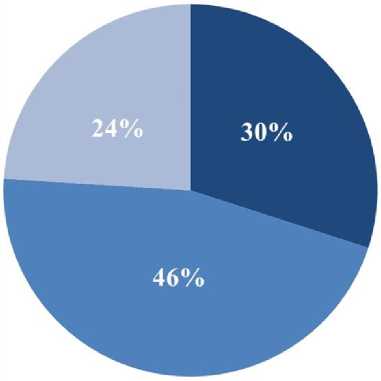

Компания Deloitte в 2017 г. провела исследования в области управления рисками и развития предприятий, данные представлены на рисунке [3].

-

■ Информация о системном управлении рисками и результатах работы не представлена в отчетных документах предприятия

-

■ Информация о системном управлении рисками и результатах работы представлена в отчетных документах предприятия в соответствии с минимальными методическими рекомендациями

Информация о системном управлении рисками и результатах работы представлена в отчетных документах предприятия в соответствии с принципами ГОСТ Р ИСО 31000:2010

Рисунок 1. Формат представления информации о рисках в отчетных документах предприятия

Исследования, приведенные на рисунке, свидетельствуют о том, что 70% предприятии представляют в отчетных документах информацию о системном управлении рисками и результатах работы предприятия (из них 24% предприятий представляют результаты работы в соответствии с принципами ГОСТ Р ИСО 31000:2010), а также 30% предприятий отменили, что данная информация не представлена в отчетных документах предприятия.

При ведении хозяйственной деятельности предприятие сталкивается с рисками, взаимосвязанными с активными и пассивными управленческими процессами, образующие систему рискообразующих факторов.

Данная система может включать в себя множество факторов для управления которыми необходимы большие затраты, в связи с этим первостепенной задачей менеджмента предприятия является выявление ключевых и наиболее значимых, на которые должны быть направлены основные усилия [4]. Основными характеристиками ключевых и наиболее значимых рисков являются:

– высокая вероятность возникновения риска и высокий уровень потерь при наступлении негативных последствий риска;

– влияние риска на стратегические цели и задачи предприятия;

– влияние риска на бизнес-процессы предприятия, а также взаимосвязь его с основной деятельностью предприятия;

– взаимосвязь риска с другими рисками предприятия, а также видоизменение его во времени;

– управление риском осуществляется на постоянной основе и с использованием специальных знаний сотрудников предприятия.

Следует отметить, что определение ключевых и наиболее значимых рисков предприятия зависит от специфики его деятельности, этапа развития, внешних и внутренних условий функционирования, поэтому можно сказать, что риски конкретного предприятия являются для него специфичными, требующими определенного управления.

Таким образом, можно сделать вывод о том, что системное управление рисками играет важную роль в повышении эффективности управления предприятием, а реализация ключевых его направлений позволит менеджменту осуществить стратегические цели и задачи развития предприятия.

Список литературы Основные аспекты процесса управления рисками на предприятии

- Бадалова А.Г. Управление рисками деятельности предприятия - М.: Вузовская книга, 2017. - 234 с.

- Актуальные вопросы риск-менеджмента. 1-е издание. [Электронный ресурс]. - Режим доступа: https://www.pwc.ru/ru/riskassurance/assets/risk-management-and-compliance/e-ver-spravochnik-risk-man-july-18.pdf

- Оценка уровня зрелости управления рисками в России. [Электронный ресурс]. - Режим доступа: https://www2.deloitte.com/ru/ru/ pages/risk/articles/maturity-level-of-risk-management.html

- Шапкин В.А., Шапкин А.С. Теория риска и моделирование рисковых ситуаций. - М.: Дашков и К°, 2007. - 880 с.