Основные аспекты составления годовой бухгалтерской отчетности организации

Автор: Германова В.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106519

IDR: 140106519

Текст статьи Основные аспекты составления годовой бухгалтерской отчетности организации

Как экономическое понятие слово «отчетность» существует уже почти 600 лет. В литературе можно встретить различные сведения о времени появления этого термина, относящиеся к концу 14 – началу 15 веков. Слово «отчетность» было впервые применено к финансовым отчетам в 1427 году, независимо от того, были эти отчеты на самом деле балансы в современном понимании этого термина или нет. В настоящее время данный термин широко известен специалистам в области учета, анализа, планирования. В виду этого применяются различные виды балансов: бухгалтерский, баланс доходов и расходов предприятия, трудовых ресурсов, платежный баланс и так далее. Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

При помощи отчетности планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов. Балансы как основные формы отчетности используются для проведения факторного анализа при изучении жестко детерминированных зависимостей. По данным баланса можно рассчитать целый ряд аналитических показателей, характеризующих финансовое положение организации.

В финансовую (бухгалтерскую) отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Причем при формировании бухгалтерской отчетности организации должна быть обеспечена нейтральность информации, содержащейся в ней, то есть, исключено одностороннее удовлетворение интересов одних групп пользователей отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий, такая информация не является нейтральной. Показатели об отдельных активах, обязательствах, доходах и расходах и хозяйственных операциях, а также составляющих капитала должны приводиться в бухгалтерской отчетности, обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. При этом существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов, а решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. В бухгалтерской (финансовой) отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий год или соответствующие периоды предшествующих отчетных периодов. Однако, если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету.

С технологической точки зрения функционирование системы учета в организации представляет собой процесс непрерывного агрегирования данных, в процессе которого важно найти оптимум. Поскольку малая степень агрегирования приводит к бессистемности и неуправляемости огромными объемами циркулирующих в системе сведений. Напротив, слишком большая агрегированность данных, в том числе и отчетных, может привести к резкому сокращению их информативности и аналитичности. В полной мере этот тезис относится и к финансовой отчетности. Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем менее аналитичен баланс. Поэтому извлечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок и как следствие, исключительный динамизм структуры баланса. Данные баланса необходимы для анализа производственнофинансовой деятельности, с помощью которого выявляют причины отклонений от заданных параметров, вскрывают неиспользованные резервы производства. Из этого следует, что на основе данных баланса заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов предприятия, платежеспособность и финансовую устойчивость организации и удовлетворять, таким образом, свои информационные потребности.

При этом отметим и то, что бухгалтерская (финансовая) отчетность строится на основе данных оперативного, бухгалтерского финансового и бухгалтерского управленческого учета и рассматривает финансовохозяйственную деятельность предприятия в целом. В условиях рыночных отношений она становится практически единственным достоверным источником финансовой информации.

Бухгалтерская (финансовая) отчетность призвана давать достоверное и полное представление об изменениях в финансовом положении организации различным группам ее пользователей, она является информационной базой экономического анализа всей деятельности предприятия. Результаты анализа служат основанием для принятия оптимальных управленческих решений, позволяют выработать тактику и стратегию финансового развития предприятия [1].

Понятия «бухгалтерская отчетность» и «финансовая отчетность» различаются исходя из различных концепций их составления.

Концептуальной основой бухгалтерской отчетности организаций, ведущих свою деятельность в условиях рынка, является формирование отчетных показателей для внешних пользователей при незначительных масштабах деятельности и социальной значимости экономического субъекта, а также относительной простоте управления юридического лица (в производственных кооперативах, хозяйственных товариществах, некоммерческих организациях, унитарных предприятиях, а также в некоторых обществах с ограниченной ответственностью и закрытых акционерных обществах с незначительными численностью занятых, валютой баланса, выручкой от продаж, когда функции исполнительного органа возложены на собственника).

В организациях, отчитывающихся в формате бухгалтерской отчетности, приоритетное значение имеет раскрытие как минимум той информации, которая связана с реализацией закрепленных законодателем прав соответствующих заинтересованных лиц в делах предприятия, которые прямо сформулированы в законодательных актах (в законодательстве о банкротстве, о бухгалтерском учете, об управлении в организациях (акционерных обществах, обществах с ограниченной ответственностью, некоммерческих организациях), налоговом законодательстве).

Иначе обстоит дело с финансовой отчетностью. В частности она рассматривается, во-первых, отчитывающаяся в формате финансовой отчетности организация должна соответствовать критериям большой социальной значимости: иметь большое число участников в коллективной собственности и сложную структуру собственного капитала, большое число кредиторов или значительные размеры привлеченного капитала инвесторов, значительные масштабы деятельности и т.п.

Во-вторых, в публичной корпоративной организации исполнительный орган обладает достаточно большими полномочиями в своей деятельности, независим в принятии текущих операционных решений от позиции коллективного собственника по частным вопросам. Единственно возможным способом осуществления финансового контроля со стороны собственника представляется годовая финансовая отчетность. Последняя является доступным источником достоверной информации при принятии решений о переназначении или смещении высших менеджеров, показывает результативность деятельности руководства и степень его ответственности заверенные ему ресурсы (экономические и финансовые), позволяет принимать заинтересованным лицам экономические решения, связанные с куплей-продажей акций, облигаций, оперированием с недвижимостью, определять эффективность привлечения и вложения капитала, размеры экономических выгод, получаемых основными группами заинтересованных лиц (в частности, размеры дивидендов, реинвестируемой прибыли, образования резервов) и т.д. [2].

Финансовая отчетность основывается на концепции сохранения и наращения (номинального и реального) рискового (венчурного) финансового капитала с точки зрения транснациональных экономических позиций, она удовлетворяет информационные запросы наиболее широкого круга лиц, т. е. является общей информацией, на которую вынуждены полагаться пользователи как на главный источник внешней информации. Итак, целью составления финансовой отчетности и представления ее пользователям является раскрытие полезной информации о:

-

- финансовом положении, финансовых ресурсах организации, объемах и формах привлечения в ее оборот собственного и заемного капитала;

-

- финансовом результате деятельности организации за отчетный период, размерах и формах экономических выгод, полученных основными группами поставщиков финансовых ресурсов организации, добавленной стоимости;

-

- изменении финансового положения организации, изменении источников финансирования и направлениях их использования в организации, движении фондовых потоков организации за отчетный период.

Такой подход к раскрытию информации в финансовой отчетности соответствует требованиям Международных стандартов финансовой отчетности (МСФО). Однако эти же стандарты предусматривают раскрытие информации для пользователей, заинтересованных в получении системных сведений о поддержании и росте физического, операционного капитала организации (данные в возможностях генерирования (обеспечения притока) денежных средств от располагаемых организацией доходообразующих активов, о процессе возмещения стоимости потребленных экономических ресурсов и установлении величины доходов, обеспечивающих прирост собственного капитала от деловой активности организации, о производительности и эффективности факторов производства и т.д.).

Поскольку существует различие в содержании понятий «бухгалтерская отчетность» и «финансовая отчетность» организации, порядок формирования соответствующей информации в отчетности организаций должен быть различным. По своей экономической сущности бухгалтерская отчетность традиционно основывается на концепции соответствия требованиям национального финансового законодательства, а финансовая отчетность - на концепции рискового (венчурного) финансового капитала.

Важно иметь в виду, что системные данные бухгалтерского учета являются основой составления отчетности организации по любой из существующих концепций. Однако в силу специфики обобщения показателей для тех или иных целей необходимо к системным данным обобщения на счетах бухгалтерского учета дополнительно приводить внесистемные показатели бухгалтерского и небухгалтерского характера.

Сущность финансовой отчетности организации состоит в таком способе обобщения системных данных, формируемых в бухгалтерском учете, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц.

Финансовая информация является полезной для пользователей, если:

-

1) в соответствии со своим информационно - правовым статусом каждый участник юридического лица получает возможность осуществлять контроль за добросовестностью и разумностью действий исполнительного органа (менеджмента) в интересах юридического лица (ст.53 ГК РФ);

-

2) система данных финансовой отчетности позволяет осуществлять финансовый контроль за финансовым и имущественным положением, финансовыми результатами и изменениями финансового положения основных групп лиц, интересы которых соединены в юридическом лице (ст.13 Федерального закона «О бухгалтерском учете»);

-

3) данные финансовой отчетности являются фактологической базой при выработке обоснованных деловых решений на будущее (планирование, бюджетирование, прогнозирование (ст.3 Федерального закона «Об аудиторской деятельности»).

Несмотря на высокую степень близости бухгалтерской и финансовой отчетности между ними существует принципиальное различия.

В частности в бухгалтерской отчетности организация рассматривается как единый имущественный комплекс, как единство интересов лиц, принимающих участие в делах организации.

В финансовой отчетности в категориях бухгалтерского учета (активы, обязательства, капитал, доходы, расходы, прибыль, поступления, платежи и др.) представлены корпоративные интересы лиц, объединяющих свое имущество, права и другие значимые с точки зрения экономической деятельности составляющие для достижения интересов отдельных участников. Основное назначение финансовой отчетности организации состоит в предъявлении пользователям счетно установленных данных, показывающих, как осуществлялись финансовые взаимоотношения сторон, насколько совершаемые хозяйственные операции соответствуют ожиданиям экономических выгод, на которые рассчитывали указанные выше группы лиц.

Показатели финансовой отчетности по своему характеру и составу отличны от данных бухгалтерской отчетности: в составе финансовой отчетности находят отражение кроме данных, системно формируемых на счетах бухгалтерского учета, также внесистемные данные, например сведения о числе акционеров, сроках заимствований, уровне купонных ставок, частоте выплаты премий, индексах цен и т.п. Данные финансовой отчетности обладают свойством сопоставимости не только с аналогичным периодом за предыдущий год, но и за более длительный период (перманентность балансов). Данное свойство позволяет сравнить деятельность различных организаций. Наконец, взаимосвязь должна быть обеспечена между отдельными показателями основных отчетных форм.

При этом базовую основу форм финансовой отчетности образует система четырех внутренне взаимосвязанных балансовых обобщений. Таким образом, основное предназначение формирования финансовой отчетности состоит в том, чтобы максимально прямо охарактеризовать имущественное и финансовое положение каждой группы заинтересованных лиц в делах организации. Собственный капитал - это признанная организацией доходообразующая база собственника, участников, учредителей; обязательства - это признаваемая организацией доходообразующая база третьих лиц организации, представленных партнерами, государством (через уполномоченные органы), персоналом. Внешние обязательства также рассматриваются как будущие суммы к погашению, исполнению обязательств. Имущественная масса организации представлена всей суммой средств, вовлеченных в экономический оборот организации и контролируемых ею, а не только обособленным имуществом, отражаемым в бухгалтерском балансе [4].

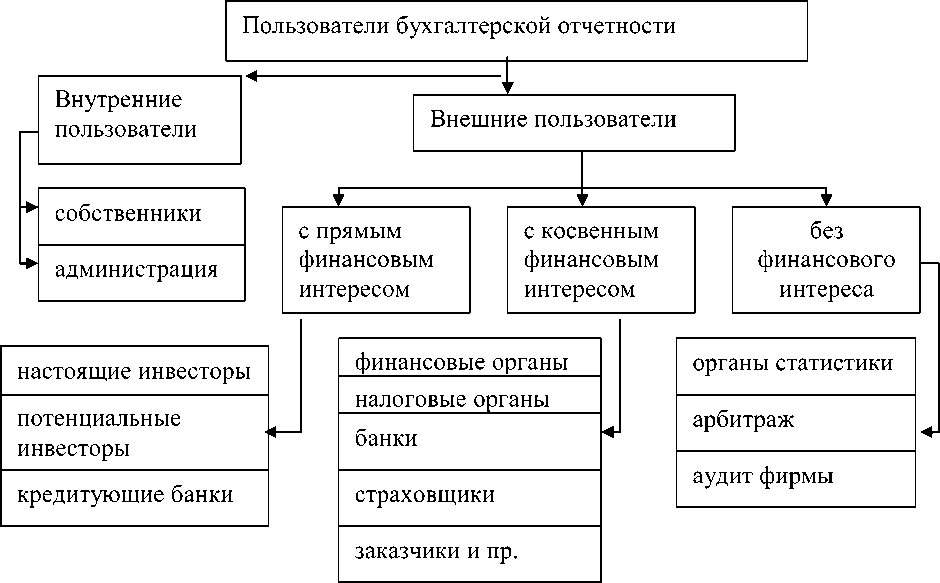

Бухгалтерская отчетность предприятия представляет интерес для широкого круга пользователей, которых можно классифицировать в зависимости от степени заинтересованности и целей анализа отчетности. Рассмотрим данную классификацию с помощью рисунка 1. Анализ бухгалтерской отчетности нужен администрации для обоснования управленческих решений.

Внутренние пользователи оценивают достигнутые финансовые и производственные результаты, вырабатывают тактические и стратегические цели функционирования организации, прогнозируют ее деятельность на будущее. Собственникам организации информация необходима для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов.

Рисунок 1 - Классификация пользователей отчетности

Для пользователей с прямым финансовым интересом предметом анализа отчетности является финансовое положение предприятия, финансовые результаты его работы, ликвидность баланса. Пользователям с косвенным финансовым интересом отчетность позволяет контролировать поступление средств в бюджеты, корректировать финансовую политику через систему налогообложения, оценивать возможность заключения договоров и перспективы функционирования предприятия. Пользователи без финансового интереса проверяют правомерность и законность совершаемых операций или пользуются ею для получения статистической информации для экономического анализа на макроуровне.

Анализ финансовой отчетности дает возможность любому пользователю рассмотреть и оценить информацию, заложенную в ней, чтобы сделать вывод о прошлом состоянии предприятия и на этом основании предвидеть его жизнеспособность в будущем. В результате анализа определяются важнейшие показатели эффективности коммерческих предприятий, которые свидетельствуют либо об успехе деятельности, либо об угрозе банкротства. В бухгалтерской (финансовой) отчетности содержится большинство показателей, характеризующих количественную сторону финансовых процессов хозяйствующих субъектов. Это позволяет эффективно управлять капиталом организации, ее активами и обязательствами, доходами и расходами, финансовыми результатами. Существуют расхождения между внутренними управленческими данными и внешними, т. е. между тем, что раскрывается в отчетности предприятия, и тем, что руководители предприятия считают важным для управления. В основном это касается качества управления и удовлетворенности клиентов.

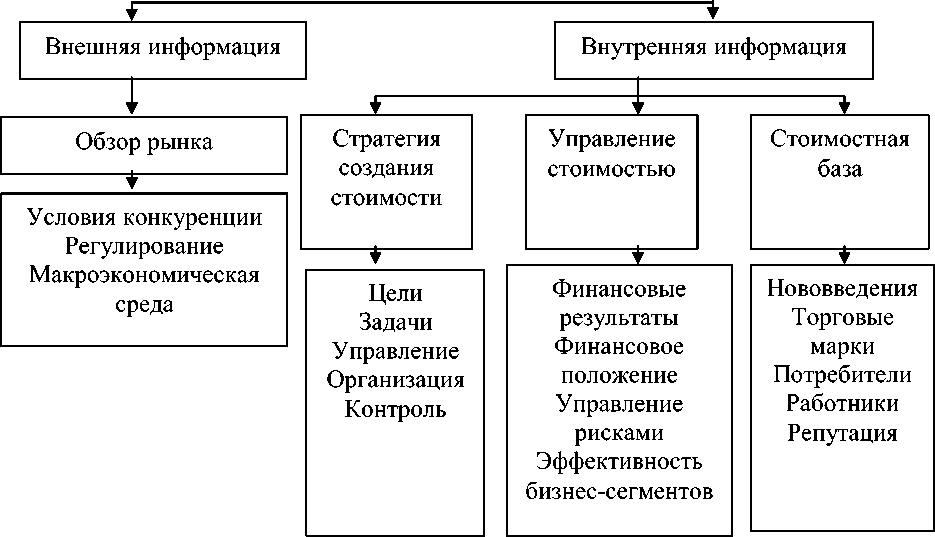

Структура внутренней и внешней информации и порядок ее представления заинтересованным сторонам рассмотрена на рисунке 2.

Внешняя информация представлена обзором рынка, анализом конкурентной среды и нормативно-правовой базы на уровне региона. Обзор рынка является обязательным элементом прозрачной корпоративной отчетности. Обзор составляют менеджеры, в нем отражается ситуация в отрасли, тенденции на рынке, условия конкуренции. Инвесторы сопоставляют информацию, которой сами располагают, с той, которая представлена в отчетности, и делают определенные выводы о том, как руководство корпорации оценивает конкуренцию.

Внутренняя информация, отражаемая в отчетности, включает стратегию предприятия по созданию акционерной стоимости, организационную структуру, методы контроля за деятельностью руководства. Представляемая внутренняя информация отражает взаимосвязь между стратегией предприятия и финансовой эффективностью, рисками и доходом, содержит сведения о способности предприятия генерировать денежные средства.

Рисунок 2 - Модель прозрачной отчетности

Важными становятся такие показатели, как доходность капитала с учетом риска, показатели деятельности по сегментам бизнеса и другие [2].

Некоторые предприятия представляют детальную информацию о персонале, условиях работы, управлении знаниями, используя такие показатели, как текучесть кадров, компетентность персонала, удовлетворенность служащих своей работой, причем эта информация приводится за несколько лет в динамике. Таким образом, основным мотивом для развития отчетности должна быть возможность улучшения взаимоотношений с заинтересованными сторонами.

Классификация пользователей финансовой (бухгалтерской) отчетности может быть выполнена различными способами, однако чаще всего выделяют три группы пользователей. К первой группе относят так называемых внешних пользователей, заинтересованных в результатах деятельности предприятия. Интересы представителей этой группы, удовлетворяемые с помощью отчетности, связаны с желанием иметь достоверную и документально подтвержденную информацию о финансовых результатах и финансовом состоянии данного предприятия.

I

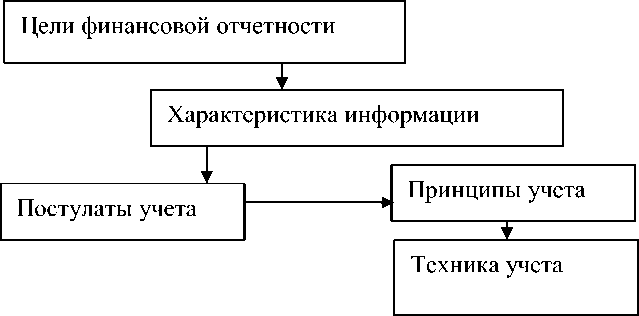

Рисунок 3 - Концептуальные основы учета

Отчетность представляет интерес для этой группы лиц, прежде всего как завершающий элемент учетно-аналитического процесса, увязывающий в единое целое все многообразие операций, имевших место в отчетном периоде, и подводящий очередной итог их деятельности. Данные бухгалтерской отчетности представляют для них интерес, прежде всего с позиции принятия решений в области инвестиционной политики [3].

Цели отчетности определяются потребностями пользователей. Поэтому она должна содержать информацию о результатах финансовохозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период. Постулаты учета представляют собой декларирование в наиболее общем виде условий, в которых функционирует система бухгалтерского учета в организациях и очевидность которых не может быть подвергнута сомнению.

Таким образом, даже краткий обзор состояния дел в построении теоретических концепций учета, показывает, что отчетность, представляя собой, результат работы в очередном отчетном периоде, с позиции теории является, по сути, основным элементом системы учета, в значительной степени определяющим не только процедурные аспекты этой системы, но и, гораздо более важно, ее концептуальные основы.