Основные характеристики зарубежной и российской практики налогообложения недвижимого имущества физических лиц (домохозяйств)

")

Автор: Поспелова Е.Б.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Международные сопоставления уровня и качества жизни

Статья в выпуске: 12 (190), 2013 года.

Бесплатный доступ

Статья представляет собой первую часть исследования общего и особенного в зарубежной и отечественной практике налогообложения физических лиц (домохозяйств) и ее зависимость от уровня жизни населения страны. Показаны различные модели налоговой политики: либерально-ограниченная и социально-нагруженная, а также виды налогов: налог на личное состояние, налог на прирост капитала, налог на конкретные виды имущества, их временные рамки: периодические и непериодические налоги. Даны основные направления налоговой политики в части налога на недвижимое имущество для физических лиц.

Налог на имущество, модели налоговой политики: базисные модели налогообложения, налог на личное состояние, налог на прирост капитала, налог на имущества, установление налога, плательщики налога, объект налогообложения, налоговая база, ставки налога

Короткий адрес: https://sciup.org/143181975

IDR: 143181975

Текст научной статьи Основные характеристики зарубежной и российской практики налогообложения недвижимого имущества физических лиц (домохозяйств)

На современном этапе в теории и практике налогообложения различают следующие типы налоговой политики:

Первый тип – высокий уровень налогообложения, т.е. политика, характеризующаяся максимальным увеличением налогового бремени.

При выборе этого пути неизбежна ситуация, когда повышение уровня налогообложения не сопровождается приростом поступлений в бюджеты различных уровней. Предельная граница ставок налогов определена в зависимости от множества факторов в каждом конкретном случае. Зарубежные экономисты называют предельную ставку в размере 50%.

Второй тип – низкое налоговое бремя, когда государство максимально учитывает не только собственные интересы, но и интересы налогоплательщика. Такая политика способствует скорейшему развитию экономики, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, следовательно, идет большой приток иностранных инвестиций, возрастает уровень конкурентноспособности национальной экономики). Бюджетные доходы сокращены за счет сниженных налогов.

Третий тип – налоговая политика с достаточно существенным уровнем налогообложения для физических лиц, который компенсируется для граждан высоким уровнем социальной защиты, социальных гарантий и программ.

В условиях высокоразвитой экономики любой из этих типов могут быть успешно применены. В современном мире выделяют две основные модели налоговой политики: либерально-ограниченную и социально- нагруженную.

Либерально-ограниченная модель характерна для стран, основной целью экономической поли- тики которых является наращивание (восстановление) производства товаров, выход на новые внешние рынки, рост доходов населения за счет частной инициативы граждан.

В рамках этой модели жестко ограничивается доля налоговых изъятий (при ограничении социальных льгот), предоставляется большой спектр налоговых льгот для инвестиций в производственном секторе, власти не стремятся вмешиваться в регулирование предпринимательской деятельности и воздерживаются от предоставления гарантий участникам рыночных отношений (в виде минимума заработной платы, гарантий от увольнений, выплаты пособий по безработице и т.д.).

Основными целями государственной политики являются стабильность национальной валюты, поощрение экспорта труда (товаров с большой долей добавленной стоимости), ограничение роста внешнего долга.

Социально-направленная используется высокоразвитыми странами, которые стремятся поддерживать высокие стандарты социальных гарантий.

Инструментами, которые применяются в этих странах в борьбе за обеспечение приоритетов, является манипулирование курсом национальной валюты, ускоренное развитие фондовых рынков и концентрация передовых знаний и технологий. Наращивание внешнего долга они рассматривают как средство дешевого использования финансовых ресурсов всего мира.

Власти этих стран определяют цели и средства своей налоговой политики:

-

• Высокие ставки налогов, с помощью которых обеспечивается ограничение производства и перемещение доходов от более богатых слоев населения (которые вывозят излишки своих доходов за границу)

к более бедным (увеличивая таким образом их платежеспособный спрос направляемый сначала на продукты местного производства);

-

• Устранение налоговых ограничений на международную миграцию капиталов в целях контроля над инвестиционной политикой других стран;

-

• Высокие нормы и ставки социальных налогов с целью поддержания громоздкой и низко эластичной системы социального страхования.

На практике налоговая политика осуществляется через налоговый механизм.

Современная налоговая политика в ведущих странах мира претерпела изменения, вызванные новыми условиями развития системы мировых хозяйственных связей. Основными ее задачами является одновременное решение задач, стоящих перед правительствами стран:

-

• обеспечение посткризисного роста национальных экономик;

-

• нормализация ситуации в сфере государственных финансов (включая улучшение текущих показателей государственного долга и дефицита бюджета);

-

• гарантии социальной стабильности экономического развития.

Рассмотрим существующие модели налоговых систем, при формировании которых в их основу могут закладываться различные параметры. Например, уровень налогообложения (налоговое бремя), количество и состав налогов, приоритетный метод обложения (прогрессивность, пропорциональность или регрессивность налоговых ставок) и т.д.

Соотношение прямого и косвенного налогообложения как важнейший показатель во многом определяет налоговую систему той или иной страны. По данному показателю в зависимости от того, какова структура прямых и косвенных налогов в общем объеме налоговых доходов, выделяют основные модели налоговых систем. Существует пять базисных моделей налогообложения1:

-

• Англосаксонская – ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна.

-

• Евроконтинентальная – высокая доля отчислений на социальное страхование, значительная доля косвенных налогов: поступление от прямых налогов в несколько раз меньше поступлений от косвенных налогов.

-

• Латиноамериканская – модель налогообложения основывается на косвенном налогообложении, которое является наиболее эффективным в условиях инфляционной экономики. Косвенные налоги наиболее реагируют на изменение цен, лучше защищают бюджет от инфляции, а следовательно, легче собираются и контролируются.

-

• Смешанная – модель налогообложения сочетает в себе все черты других моделей. К этой модели относятся налоговые системы которые не могут быть отнесены к другим моделям. В странах, применяющих эту модель, структура налоговых поступлений такая же, как в государствах применяющих англосаксонскую модель.

-

• Льготная (оффшорная) – модель системы налогообложения для стран с низким налоговым потенциалом, которые идут по пути отказа от взимания обычных налогов и представляют льготное налогообложение.

В таблице 1 указаны страны, которые ориентированы на определенную модель налогообложения.

Налогообложение недвижимого имущества физических лиц присутствует более чем в 130 странах мира. Поступления от этих налогов в большинстве развитых стран составляют от 1 до 10% от общих налоговых поступлений.

В мировой практике налогообложение капитала и собственности осуществляется в различных видах (формах):

Налог на личное состояние – облагается имущество физических лиц за вычетом обязательств, возникающих в связи с владением этим имуществом

Таблица 1.

Ориентация стран на определенную модель налогообложения.

|

Модель |

Страна |

|

Англосаксонская |

Австралия, Великобритания, Канада, США |

|

Евроконтинентальная |

Австрия, Бельгия, Германия, Италия, Франция |

|

Латиноамериканская |

Боливия, Бельгия, Чили |

|

Смешанная |

Россия, Дания, Швеция, Япония |

|

Льготная (оффшорная) |

Андорра, Бермудские и Сейшельские острова, Гибралтар, Коста-Рика, Малайзия, Монако, Панама, Филиппины, Уругвай, Ямайка |

(оценка имущества производится по рыночной стоимости). Налог носит регулирующий характер и взимается по единой ставке (Германия, Бельгия и Люксембург) или по прогрессивной шкале (Испания, Швеция, Швейцария и Финляндия). Особенность данного налога- высокая сумма, с которой начинается взимание налога, значительные льготы. Поступления по этому налогу не превышают 3% от общего объема поступлений;

Налог на прирост капитала – облагаются доходы физических лиц, получаемые от реализации имуще- ства, с целью обложения коммерческих операций с недвижимостью (Великобритания и Швейцария).

Налог на конкретные виды имущества - в разных странах облагается разное имущество: жилое имущество, приобретение имущества, передача имущества и др.; налог отнесен к компетенции местных органов управления.

По уровню полномочий имущественные налоги, включающие обложение недвижимости, в различных странах распределены по-разному (см. Таблицу 3). Чаще всего они полностью (Австралия, Германия,

Таблица 3

Уровни полномочий по основным имущественным налогам.

|

Страна |

Общегосударственный уровень |

Местный уровень (включая региональный) |

|

Великобритания |

-Налог на прирост капитала -Налог на наследство -Земельный гербовый сбор -Налог на объекты хозяйственной деятельности |

-Муниципальный налог (налог на жилое имущество) |

|

Германия |

- |

-Земельный налог -Промысловый налог

|

|

Испания |

-Налог на состояние (имущество)

|

-Налог на недвижимость -Налог на прирост капитала -Налог на сделки с имуществом и имущественными правами |

|

Италия |

- |

-Налог на недвижимость -Налог на наследство и дарение -Налог на прирост стоимости недвижимого имущества |

|

Канада |

- |

-Налог на недвижимость -Налог на бизнес (предпринимательство) -Налог на прирост капитальных активов -Налог на приобретение недвижимости |

|

Франция |

-Налог на собственность

|

-Земельный налог на застроенные участки -Земельный налог на незастроенные участки -Налог на жилье -Профессиональный налог -Надбавки к земельным налогам |

|

Швейцария |

-Подоходный налог на потенциальный доход от недвижимости |

-Налог на собственность

-Налог на капитал

|

|

Швеция |

-Налог на недвижимость -Налог на состояние -Налог на доход от операций с недвижимым имуществом |

Италия, Канада, Мексика, Польша, Словакия) или частично (Австрия, Бельгия, Великобритания, Дания, Испания, США, Франция, Чехия, Япония) относятся к местным налогам, устанавливаемым на региональном и муниципальном уровнях. Статус общенациональных налогов на имущество имеют лишь в отдельных странах (Греция, Турция, Швеция, страны Карибского бассейна и Африки).

В тех развитых странах, где имущественные налоги на недвижимость представлены на всех уровнях власти, как правило, общегосударственными налогами являются налог на состояние и налоги на наследство и дарение, а местными – налог на недвижимость. Но в Великобритании налог на жилую недвижимость, уплачиваемый физическими лицами (муниципальный налог), является местным. В Японии, наряду с муниципальным налогом на земельную собственность, действует общегосударственный налог на недвижимое имущество2.

Поимущественные налоги в США являются одними из первых развитых в стране налогов, удельный вес которых в доходах местных бюджетов достигает до 80%. Объект обложения по налогам на имущество в различных штатах не совпадает.

В четырех штатах облагается только недвижимость – земля, находящиеся на ней постройки и постоянные сооружения. В остальных штатах поимущественные налоги взимаются по движимому и недвижимому имуществу. Местные поимущественные налоги взимаются с физических лиц, владеющих собственностью, подлежащей налогообложению. К собственности, подлежащей налогообложению, относится недвижимость и личная собственность (машины, оборудование, облигации, драгоценности). Налоговая база определяется как оценочная стоимость собственности, которая устанавливается в пропорции к рыночной цене. Оценка собственности производится один раз в 2-3 года, учитывает степень износа и цены на рынке в конкретный период времени. Ставки местных поимущественных налогов колеблются в пределах от 1 до 3%.

Крупные реформы налоговых систем в настоящее время провели США, Германия, Франция. Эти реформы направлены на стремление государства стимулировать инвестиции частного капитала в жилищное строительство. При этом акцент в фискальной политике зарубежных индустриальных стран переносится на фиксированные налоги: налог на недвижимость, налог на продажи, различные неналоговые сборы.

Как показывает мировой опыт, основу финансовоэкономической автономии местных органов состав- ляет налог на недвижимость (например, поимущественный - в США, Японии; поземельный – в Германии, Франции; земельный налог со строений и налог на жилище во Франции; налог на недвижимое имущество и налог на приращение стоимости земельных участков в городской черте – в Испании), поступление которого и распоряжение полученными средствами производится на местном уровне.

Объектами обложения этим налогом служат земля, строения (жилые) и другие виды недвижимости. Налогооблагаемой базой является оценочная стоимость имущества.

В настоящее время за рубежом накоплен богатый опыт налогообложения недвижимости, в связи с этим определены принципы, характеризующие иностранные системы налогообложения недвижимости:

-

1. Налог на недвижимое имущество является местным налогом и поступает в местные бюджеты. В некоторых странах он является федеральным налогом, однако средства от его уплаты распределяются между бюджетами всех уровней.

-

2. Налог уплачивается собственниками недвижимого имущества, однако плательщиками налога может быть арендатор (или оба эти лица).

-

3. Объектом налогообложения выступают земля, здания и сооружения. Эти объекты легко выявить и определить их принадлежность.

В мировой практике различают два типа налогов на жилищные объекты: периодические и непериодические. В зарубежной и отечественной практике различаются налоги, начисляемые за определенный промежуток времени (например, 1 раз в год) и постоянные, рассчитанные на продолжительный срок, такие как налоги на трансферты (продажу, наследование, дарение, государственные пошлины) и прирост стоимости.

От выбора варианта налогообложения жилья зависит методика определения налогооблагаемой базы, ставки налога, дифференцированных коэффициентов. В табл. 4 приведена систематизация подходов к налогообложению жилой недвижимости, существующих в развитых зарубежных странах.

Налоговая база складывается из совокупности объектов подлежащих налогообложению. Периодические налоги имеют более широкую налогооблагаемую базу, по сравнению с не периодическими. Например, налогообложение только земли или, налогообложение только улучшений земельного участка (зданий и сооружений).

В разных странах налогооблагаемая база, как

Таблица 4.

Варианты налогообложения

|

Признак, лежащий в основе систематизации |

Варианты |

|

База поимущественного налогообложения |

|

|

Объект налогообложения |

|

|

Оценочная стоимость |

• Стоимостная основа: на основе годовой арендной стоимости или капитальной стоимости объектов недвижимости |

|

Налоговая оценка стоимости |

|

|

Ставка налогов |

|

|

Схема распределения поступлений от налога на жилую недвижимость |

|

|

Налогоплательщик |

|

и объекты налогообложения, имеет свои отличия, которые характеризуются не только объектом, но и облагаемой налогом стоимостью, которые показаны в таблице 5.

При определении налогооблагаемой базы имущественного налога используется рыночная стоимость этих объектов. В ряде стран в качестве основы берется арендная стоимость недвижимого имущества (Великобритания, Франция). В других странах в качестве основы берется капитализированная, т.е. аккумули- рованная, стоимость объекта на указанную базовую дату (Швеция).

Методика определения стоимости недвижимого имущества нашла широкое применение в США и Канаде и основывается:

-

• на изучении цен рыночных сделок с объектами недвижимости;

-

• на капитализации дохода от потенциально наилучшего использования недвижимого имущества;

-

• на расчете расходов, которые потребовались бы

Таблица 5.

Варианты определения налогооблагаемой базы на недвижимость

-

• на применении всех методов.

Установление эффективных налоговых ставок для разных категорий объектов жилья может быть осуществлена следующими способами:

-

• установлением различных ставок в налоговом законодательстве;

-

• варьированием коэффициентов налоговой оценки;

-

• применением системы скидок и исключений при расчете стоимости.

При оценке стоимости облагаемого налогом недвижимого имущества используются два способа:

-

• оценка на основе годовой арендной платы (Франция, Великобритания)

-

• на основе предполагаемой продажной цены (страны Северной Европы, Латинской Америки, США, Япония).

Налоги на недвижимость во Франции – земельные налоги на застроенные и незастроенные участки, а также налог на жилье – являются местными, ставки этих налогов и порядок уплаты определяются местными органами власти и расходуются исключительно ими.

Земельный налог на застроенные участки взимается с обустроенных участков. Налог касается всей недвижимости: зданий, сооружений, резервуаров и бассейнов, а также участков, предназначенных для любого назначения. Налогооблагаемая база, как правило, равна половине кадастровой арендной стоимости участка. От данного налога освобождаются государственная собственность, а также физические лица старше 75 лет, лица, получающие специальные пособия из общественных фондов. Земельный налог на незастроенные участки затрагивает поля, луга, леса, карьеры, болота и т.д. Налогооблагаемой базой налога служат 80% кадастровой стоимости участка. От налога освобождены участки, находящиеся в государственной собственности. Налог на жилье взимается как с собственника жилых домов, так и с арендаторов. Малообеспеченные лица могут быть освобождены от уплаты налога целиком или частично по месту их основного проживания.

Налоги на имущество составляют примерно 1/3 местных налогов. Основой финансирования местных органов власти США также являются прямые налоги, основные из которых – поимущественные, поземельные, местные налоги с наследования и дарения, налог с продаж и специфические нало- ги. Города США имеют свои налоговые источники, главным из которых является налог на имущество. Например, в Нью-Йорке этот налог обеспечивает в настоящее время 40% собственных доходов бюджета. Он взимается примерно с 900 тыс. зданий и сооружений, основную часть которых составляют жилые дома. Жилье облагается налогом по дифференцированным ставкам. Собственник квартиры платит меньше, чем собственник сдаваемого внаем жилого дома. В облагаемую собственность входят земля и здания. База налогообложения равна 1/3 рыночной стоимости. Переоценка недвижимого имущества производится раз в 4 года4.

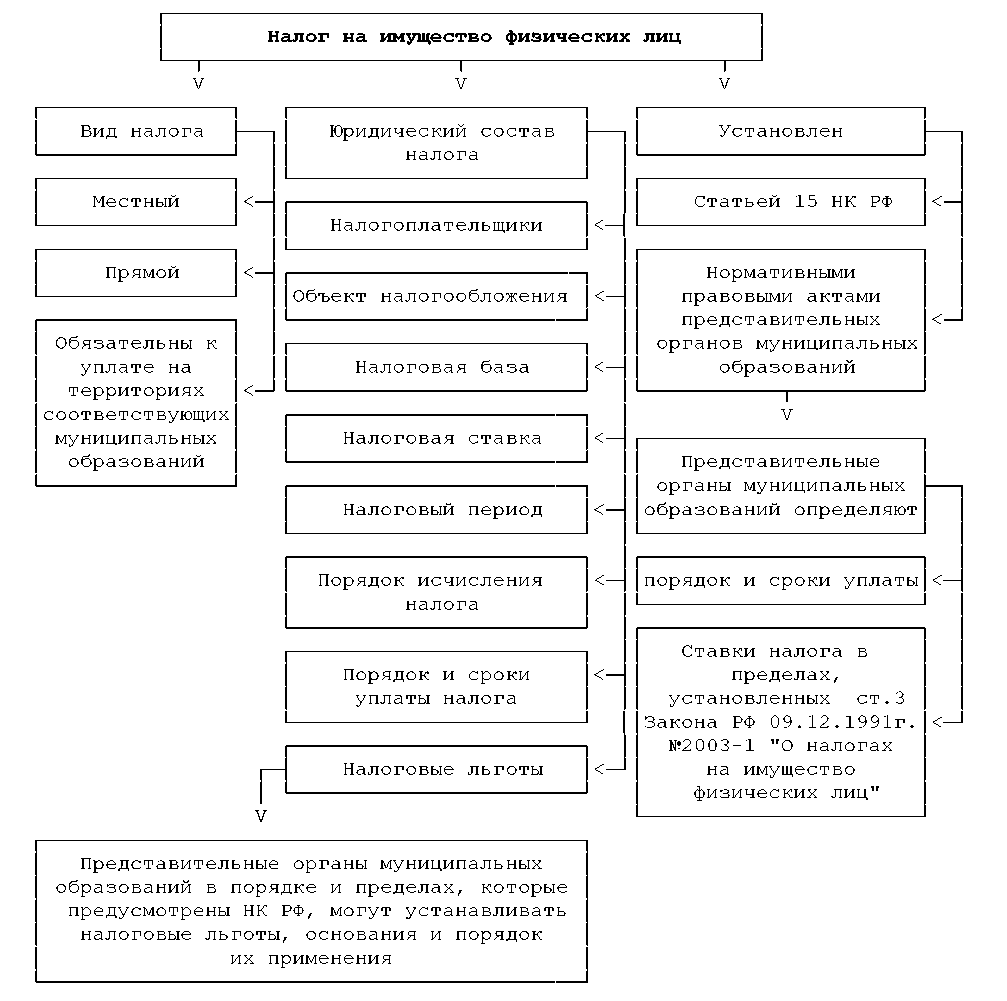

Налог на имущество физических лиц в России В настоящее время в Российской Федерации существует два вида имущественных налогов для физических лиц: налог на имущество физических лиц и налог на землю.

Основным нормативно-правовым документом для исчисления и уплаты налога на имущество физических лиц в Российской Федерации является закон №2003-1 «О налогах на имущество физических лиц», который вступил в силу с 1 января 1992 года.

В соответствии с Европейской Хартией местного самоуправления, которая вступила в силу в Российской Федерации с 1 сентября 1998 года, принцип местного самоуправления должен быть во внутреннем законодательстве и, по возможности, в Конституции государства5. «Под местным самоуправлением понимается право и реальная способность органов местного самоуправления регламентировать значительную часть публичных дел и управлять ею действуя в рамках закона под свою ответственность и в интересах местного населения»6.

В соответствии с Конституцией Российской Федерации Правительство имеет право вводить налоги, а граждане – обязаны уплачивать законодательно вводимые налоги. Органам местного самоуправления предоставлено право вводить местные налоги в соответствии с общими принципами налогообложения, которые устанавливаются федеральным законом №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Налог на имущество физических лиц устанавливается Налоговым Кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) о налоге, вводится в действие и прекращает действовать на терри- ториях этих муниципальных образований (городов федерального значения Москвы и Санкт-Петербурга) в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и обязателен к уплате на территориях соответствующих муниципальных образований (городов федерального значения Москвы и Санкт-Петербурга)7.

Налог считается установленным, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога8.

Налог на имущество физических лиц в налоговой системе Российской Федерации представлен в схеме 1:

Плательщиками налога на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения9. Ими являются граждане РФ, иностранные граждане и лица без гражданства.

Физическими лицами для целей налогообложения признаются граждане Российской Федерации, иностранные граждане и лица без гражданства10.

Схема 1.

В Федеральном законе от 31 мая 2002г. №62-ФЗ "О гражданстве Российской Федерации" установлены определения понятий "граждане Российской Федерации", "иностранные граждане" и "лица без гражданства".

Гражданами Российской Федерации являются11:

-

а) лица, имеющие гражданство Российской Федерации;

-

б) лица, которые приобрели гражданство Российской Федерации.

Под гражданством Российской Федерации понимается устойчивая правовая связь лица с Российской Федерацией, выражающаяся в совокупности их взаимных прав и обязанностей12.

Для приобретения гражданства РФ установлены следующие основания: по рождению; в результате приема в гражданство Российской Федерации; в результате восстановления в гражданстве Российской Федерации и по иным основаниям13.

Иностранным гражданином является лицо, не являющееся гражданином Российской Федерации и имеющее гражданство (подданство) иностранного государства.

Лицом без гражданства признается лицо, не являющееся гражданином Российской Федерации и не имеющее доказательства наличия гражданства иностранного государства14.

Объектами налогообложения физических лиц в России признаются следующие виды имущества: жилой дом, квартира, комната, гараж иное строение, помещение и сооружение, доля в праве общей собственности на имущество15.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения16.

В Законе РФ №2003-1 такой элемент, как «налоговая база», четко не определен и, следовательно, в законе установлена заменяющая правовая норма "налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года", которая заменяет налоговую базу. Ниже представлена схема налоговой базы по налогу на имущество физических лиц:

Налоговой базой является суммарная инвентаризационная стоимость объекта.

Инвентаризационная стоимость – это восстановительная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги.

Суммарная инвентаризационная стоимость – это сумма инвентаризационных стоимостей строений, помещений и сооружений, признаваемых объектами налогообложения и, расположенных на территории представительного органа местного самоуправления, устанавливающего ставки по данному налогу.

Системы налогообложения жилой недвижимости могут характеризоваться и по способу определения ставок налогообложения недвижимости. Различают фиксированные и переменные ставки.

Фиксированные ставки налога устанавливается непосредственно федеральным Правительством или городским законодательным органом с последующим утверждением федеральными органами.

Переменные ставки налога являются результатом определения местным законодательным органом суммы планируемых расходов и доходов на следующий год с учетом возможных поступлений из других источников. Налоговый сбор представляет собой остаточную сумму на покрытие бюджетных расходов. Переменная ставка налога определяется путем деления указанного налогового сбора на суммарную налогооблагаемую базу в данной юрисдикции.

Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор, определяемый в соответствии с частью первой Налогового кодекса Российской Федерации (далее – коэффициент-дефлятор). Представительные органы местного самоуправления (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, умноженной на коэффициент-дефлятор, и типа использования объекта налогообложения, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы налог на имущество физических лиц отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ниже представлена сравнительная таблица ставок налога на имущество физических лиц в со- ответствии с федеральными законами и законами г.Москвы:

Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. Порядок расчета такой стоимости устанавливается федеральным органом исполнительной власти, уполномоченным на осуществление функций по нормативно-правовому регулированию в сфере ведения государственного кадастра недвижимости, осуществления кадастрового учета и кадастровой деятельности20.

Совершенствование налогообложения недвижимого имущества для физических лиц. В соответствии с «Основными направлениями налоговой политики РФ на 2013 год и на плановый период 2014 и 2015 годов» важным направлением Российской Федерации до 2018 года является переход к налогу на недвижимое имущество для физических лиц. Предполагается, что как и в отношении физических лиц новым налогом будет облагаться только недвижимое имущество и этот новый налог будет отнесен к региональным с передачей части поступающих сумм в местные бюджеты.

В рамках подготовки поправок к проекту федерального закона N 51763-4 "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации" предлагается на первом этапе в качестве налогоплательщиков налога на недвижимое имущество признать физических лиц, обладающих правом собственности на здания, строения, сооружения, жилые и нежилые помеще- ния, а также обладающие правом собственности, правом постоянного (бессрочного) пользования или правом пожизненного наследуемого владения на земельный участок.

В качестве налоговой базы для исчисления налога на недвижимое имущество устанавливается кадастровая стоимость соответствующего объекта налогообложения.

Как показывают предварительные расчеты, при определении налоговой базы для исчисления налога на недвижимость физическим лицам целесообразно предоставлять стандартные и социальные налоговые вычеты.

Стандартный налоговый вычет предоставляется всем налогоплательщикам в отношении жилого помещения, а также жилого строения, расположенного на земельном участке в садоводческом или дачном некоммерческом объединении, в размере кадастровой стоимости определенного количества квадратных метров соответствующего объекта налогообложения.

Социальный налоговый вычет предлагается предоставлять отдельным категориям налогоплательщиков (Героям Советского Союза, Героям Российской Федерации, полным кавалерам ордена Славы; инвалидам I и II групп инвалидности; ветеранам и инвалидам Великой Отечественной войны, а также ветеранам и инвалидам боевых действий; пенсионерам и иным социально незащищенным категориям граждан) в отношении жилого помещения, а также жилого строения, расположенного на земельном участке в садоводческом и дачном неком-

Таблица 6.

|

Суммарная инвентаризационная стоимость объектов налогообложения (для жилых и нежилых помещений) |

Предельные ставки, установленные Федеральным законом17 |

Ставки, установленные законом №54 г.Москвы18 (действ.с 01.01.2002г. до 01.01.2012г.) |

Ставки, установленные законом №56 г.Москвы19 (действуют с 01.01.2013г.) |

|

До 300 тыс.рублей (включительно) |

до 0,1% |

0,1% |

0,1% |

|

Свыше 300 тыс. рублей до 500 тыс. рублей (включительно) |

свыше 0,1 до 0,3% |

0,2% (для жилых помещений) 0,3% (для нежилых помещений) |

0,3% |

|

Свыше 500 тыс. рублей |

свыше 0,3 до 2% |

0,5% |

- |

|

Свыше 500 тыс. рублей до 1 млн. рублей |

- |

0,6% |

|

|

Свыше 1 млн. рублей |

- |

0,75% |

мерческом объединении, в размере кадастровой стоимости определенного количества квадратных метров соответствующего объекта, а в отношении земельного участка – на величину кадастровой стоимости определенного количества квадратных метров площади земельного участка.

Налоговый вычет должен предоставляться в отношении одного объекта налогообложения по выбору налогоплательщика.

При этом в рамках налога на недвижимость будет введено повышенное налогообложение не- движимого имущества физических лиц с высокой кадастровой стоимостью.

При этом сроки введения налога на недвижимость напрямую зависят от сроков завершения оценки капитального строительства, поскольку определение наиболее эффективных налоговых ставок по налогу на недвижимое имущество, а также установление конкретных размеров налоговых вычетов возможно только после окончания формирования налоговой базы – кадастровой стоимости объектов недвижимости21.

*****

-

1. Европейская Хартия местного самоуправления, принята государствами членами Совета Европы от 15.10.1985г. (ратифицирована Федеральным Собранием (Федеральный закон от 11 апреля 1998г №55-ФЗ)

-

2. Закон Российской Федерации №2003-1 от 09.12.1991г. “О налогах на имущество физических лиц” (в редакции федерального закона №248-ФЗ от 23.07.2013г.)

-

3. Федеральный закон №62-ФЗ от 31.05.2002г. "О гражданстве Российской Федерации" (с изменениями №185-ФЗ от 02.07.2013г.)

-

4. Закон г.Москвы №47 от 23.10.2002г. “О ставках налога на имущество физических лиц” (в редакции №15 от 16.05.2012г. и №56 от 14.11.2012г.)

-

5. Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» №131-ФЗ от 06.10.2003г. (в редакции изменений)

-

6. Налоговый кодекс РФ (Часть 1) №146-ФЗ от 31.07.1998г.

-

7. Ходов Л.Г. Налоги на недвижимость: зарубежный опыт, российские проблемы //"Горячая линия бухгалтера", 2009, №2

-

8. Антонова О.В. Налоговые системы зарубежных стран// Учебно-методическое пособие, Хабаровск, 2010

-

9. Медведева О. Практика налогообложения недвижимого имущества за рубежом // «Финансовая газета. Региональный выпуск», 2010, №28

-

10. «Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов»

-

11. «Прогноз социально-экономического развития Российской Федерации на 2013 год и плановый период 20142015» (разработан Минэкономразвития России)

-

12. «Прогноз социально-экономического развития Российской Федерации на 2014 год и плановый период 2015

2016» (разработан Минэкономразвития России)

Список литературы Основные характеристики зарубежной и российской практики налогообложения недвижимого имущества физических лиц (домохозяйств)

- Европейская Хартия местного самоуправления, принята государствами членами Совета Европы от 15.10.1985г. (ратифицирована Федеральным Собранием (Федеральный закон от 11 апреля 1998г №55-ФЗ).

- Закон Российской Федерации №2003-1 от 09.12.1991г. “О налогах на имущество физических лиц” (в редакции федерального закона №248-ФЗ от 23.07.2013г.).

- Федеральный закон №62-ФЗ от 31.05.2002г. "О гражданстве Российской Федерации" (с изменениями №185-ФЗ от 02.07.2013г.).

- Закон г.Москвы №47 от 23.10.2002г. “О ставках налога на имущество физических лиц” (в редакции №15 от 16.05.2012г. и №56 от 14.11.2012г.).

- Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» №131-ФЗ от 06.10.2003г. (в редакции изменений).