Основные источники формирования доходов и расходов сельскохозяйственного предприятия в современных условиях

Автор: Лукашева О.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

Статья посвящена анализу доходов и расходов сельскохозяйственных предприятий. В ней рассматриваются основные источники формирования финансовых результатов сельскохозяйственных товаропроизводителей в современных условиях, а также роль государственной поддержки в данном процессе.

Доходы, расходы, прибыль, сельское хозяйство, государственная поддержка

Короткий адрес: https://sciup.org/140114499

IDR: 140114499

Текст научной статьи Основные источники формирования доходов и расходов сельскохозяйственного предприятия в современных условиях

В настоящее время аграрный сектор Смоленской области переживает сложные времена, сельскохозяйственные товаропроизводители нуждаются в

153 Herzberg F. One More Time: How Do You Motivate Employees? In: Manage People, Not Personnel:

Motivation and Performance Appraisal. - The Harvard business review books series.

масштабной модернизации производства для обеспечения конкурентоспособности и рынков сбыта своей продукции. Для внедрения в технологический процесс производства инноваций требуются существенные инвестиции, одним из главных источников которых является прибыль, получаемая сельскохозяйственными предприятиями. Следовательно, конечной определяющей целью любой организации в условиях рынка является максимизация прибыли, которая в общем виде определяется как разница между доходами и расходами. Для достижения наилучшего экономического эффекта необходимо проводить правильную внутреннюю экономическую политику и грамотный анализ доходов и расходов организации.

Общая сумма прибыли отчетного периода формируется в организации из разных источников: прибыли от основной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств. Для определения и характеристики основных источников формирования прибыли в сельскохозяйственных организациях Смоленской области рассмотрим величину и структуру доходов и расходов и их влияние на величину финансовых результатов на примере ЗАО «Агрофирма-Катынь» -агропромышленного предприятия, расположенного в западной части Смоленского района Смоленской области в Катынском сельском поселении.

ЗАО «Агрофирма-Катынь» было основано в 2008 году на базе имущественного комплекса, выкупленного у хозяйства-банкрота ПСК «Катынь». Предприятие занимается смешанным сельским хозяйством, а именно растениеводством в сочетании с животноводством. На территории Смоленского района ЗАО «Агрофирма-Катынь» известно как постоянный поставщик молочного и мясного сырья на перерабатывающие предприятия Смоленского района и Смоленской области. В июне 2013 года ЗАО «Агрофирма-Катынь» открыла цех переработки молока. На сегодняшний день производятся молочные продукты: пакетированное молоко, сметана, творог, в скором времени планируется производство этих продуктов, но с различным процентом жирности, производство высококачественного сливочного масла, сыра, и других видов молочной продукции. На предприятии насчитывается по состоянию на 01.01.2015 года 1482 головы крупного рогатого скота. В подсобном хозяйстве используется более 3000 гектар земель, выращиваются культурные сельскохозяйственные растения. Автопарк насчитывает более 50 единиц техники, следует учесть постоянное от года к году расширение.

Доходы ЗАО «Агрофирма-Катынь» за три года увеличились на 48,2%. (таблица 1). При этом основным их источником являются доходы от продаж продукции. Одновременно с увеличением доходов происходит ежегодный рост расходов ЗАО «Агрофирма-Катынь», что связано с увеличением расходов по основной деятельности.

Таблица 1 - Анализ структуры и динамики доходов и расходов

|

Показатель |

2012 г. |

2013г. |

2014г. |

Темп прироста, % |

||||

|

Сумма, тыс. руб. |

Удель ный вес, % |

Сумма, тыс. руб. |

Удель ный вес, % |

Сумма, тыс. руб. |

Удель ный вес, % |

2013г. |

2014г. |

|

|

Доходы всего |

55259 |

100,0 |

73904 |

100,0 |

81872 |

100,0 |

33,7 |

10,8 |

|

выручка |

40473 |

73,2 |

51408 |

69,6 |

69112 |

84,4 |

27,0 |

34,4 |

|

прочие доходы |

14786 |

26,8 |

22496 |

30,4 |

12760 |

15,6 |

52,1 |

-43,3 |

|

Расходы всего |

56087 |

100,0 |

64337 |

100,0 |

81637 |

100,0 |

14,7 |

26,9 |

|

себестоим ость продаж |

45581 |

81,3 |

56958 |

88,5 |

72288 |

88,5 |

25,0 |

26,9 |

|

проценты к уплате |

5758 |

10,3 |

5015 |

7,8 |

6002 |

7,4 |

-12,9 |

19,7 |

|

прочие расходы |

4748 |

8,5 |

2364 |

3,7 |

3347 |

4,1 |

-50,2 |

41,6 |

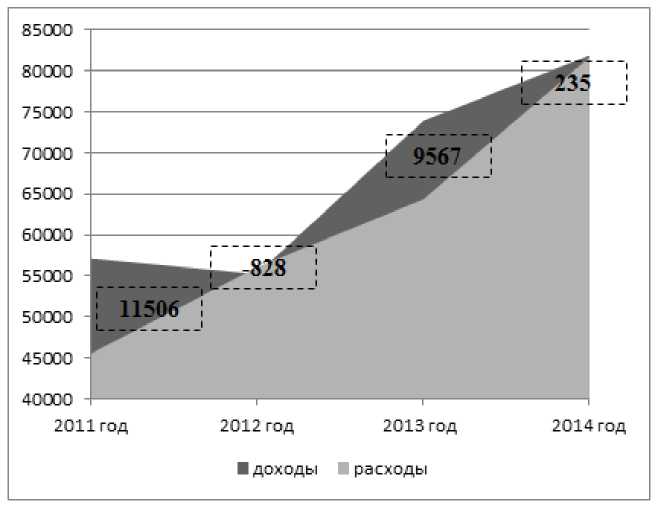

Сальдо доходов и расходов ЗАО «Агрофирма-Катынь» формирует общий финансовый результат, полученный от всех видов деятельности и операций, а именно прибыль до налогообложения (рисунок 1).

Рисунок 1 – Размер доходов и расходов предприятия и их сальдо, тыс. руб.

На рисунке 1 прослеживается тенденция роста доходов и расходов ЗАО «Агрофирма-Катынь», но темпы их роста различаются, что приводит к изменению прибыли до налогообложения. Самый высокий ее уровень был получен в 2011 году, однако уже в 2012 году в результате резкого снижения доходов предприятия при росте расходов, сформировался убыток в размере

828 тыс. руб. В 2013-2014 годах сальдо доходов и расходов было положительным, однако наблюдалось его снижение. Таким образом, изменения в величине прибыли до налогообложения происходят по причине колебания темпов роста доходов при достаточно стабильном ежегодном росте расходов предприятия.

Конечный финансовый результат деятельности характеризует прибыль, остающейся в распоряжении собственника организации, то есть чистая прибыль. В ЗАО «Агрофирма-Катынь» чистая прибыль совпадает с величиной прибыли до налогообложения.

На протяжении всего рассматриваемого периода предприятие получает прибыль только от прочей деятельности, в то время как основная деятельность является убыточной. В 2011-2013 годах существенных изменений в финансовых результатах от основной деятельности не происходило, ЗАО «Агрофирма-Катынь» получало убыток от продаж в размере 5108-5606 тыс. руб. Однако в 2014 году произошло его сокращение на 42,8%.

Прибыль от прочей деятельности предприятия ежегодно колеблется, что оказывает существенное влияние на величину чистой прибыли. В 2011 году прибыль от прочей деятельности полностью покрывала убытки от продаж продукции, однако в 2012 году она резко сократилась (на 75,1%) и был сформирован отрицательный конечный финансовый результат предприятия. В 2013 году наблюдается увеличение прибыли от прочей деятельности в 3,5 раза, что опять привело к покрытию убытков от продаж. За 2013-2014 годы чистая прибыль сократилась на 97,5%, что связано с уменьшением прибыли от прочей деятельности с 15117 до 3411 тыс. руб. При этом, если бы не произошло параллельное снижение убытка от продаж на 42,8% , то предприятие не получило бы в 2014 году чистой прибыли.

Таким образом, в ЗАО «Агрофирма-Катынь» происходит ежегодное колебание чистой прибыли (убытка). Очевидно, что причиной этого, прежде всего, является изменение размера прибыли от прочей деятельности предприятия.

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения, от периода к периоду. Стабильный характер имеют доходы и расходы по обычным видам деятельности, в то время как в своей основной части прочие доходы и расходы являются случайными. Поэтому более высоким «качеством» (с позиции стабильности получения) обладает та чистая прибыль, которая сформировалась в большей степени за счет положительного финансового результата от обычной деятельности (прибыли от продаж). Данная ситуация означает, что высока вероятность ее получения в не меньших объемах в будущем.

Для выяснения причин изменения размера источников формирования чистой прибыли был проведен анализ прибыли от продаж и прибыли от прочих видов деятельности в отдельности. Анализ убытка от продаж показывает, что его сокращение за 2012-2014 годы на 37,8% произошло в результате превышения темпов роста выручки от реализации продукции, над темпами роста себестоимости ее производства (они составили соответственно 70,8 и 58,6%).

В 2012-2014 гг. наблюдается сокращение доходов от внереализационной деятельности – на 13,7%, расходы же снизились только на 11% (таблица 2). В итоге прибыль от прочей деятельности сократилась на 20,3% (на 869 тыс. руб.). Доходы от прочей деятельности ЗАО «Агрофирма-Катынь» в 2012-2014 годах практически полностью были сформированы за счет бюджетных субсидий. В 2014 году их удельный вес в доходах составил 80,7%. За 2012-2014 годы государственная поддержка сократилась на 12%, а по сравнению с 2013 годом – на 50,2%. Она практически в равных долях состоит из бюджетных субсидий субъекта и федеральных субсидий. За 20132014 годы размер субсидий из бюджета субъекта сократился на 48,2%, а из федерального бюджета - на 51,9%. Однако в целом за анализируемый период наблюдается незначительное увеличение федеральных субсидий (на 2,1%), что однако не смогло компенсировать их общее снижение в результате сокращения региональной поддержки.

Таблица 2 – Доходы, расходы и прибыль от прочей деятельности

|

Показатель |

2012г. |

2013 г. |

2014г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Доходы от прочей деятельности: |

14786 |

100,0 |

22496 |

100,0 |

12760 |

100,0 |

|

в том числе бюджетные субсидии из: |

11702 |

79,1 |

20670 |

91,9 |

10300 |

80,7 |

|

федерального бюджета |

5317 |

36,0 |

11290 |

50,2 |

5427 |

42,5 |

|

бюджета субъекта |

6385 |

43,2 |

9355 |

41,6 |

4848 |

38,0 |

|

местного бюджета |

- |

- |

25 |

0,1 |

25 |

0,2 |

|

реализация материалов |

3084 |

20,9 |

1826 |

8,1 |

2460 |

19,3 |

|

Расходы, связанные с прочей деятельностью: |

10506 |

100,0 |

7379 |

100,0 |

9349 |

100,0 |

|

проценты к уплате по долговым обязательствам |

5758 |

54,8 |

5015 |

68,0 |

6002 |

64,2 |

|

падеж скота |

512 |

4,9 |

360 |

4,9 |

420 |

4,5 |

|

реализация материалов |

4031 |

38,4 |

1980 |

26,8 |

2870 |

30,7 |

|

Прибыль от прочей деятельности |

4280 |

x |

15117 |

x |

3411 |

x |

Бюджетные субсидии в 2014 году на 57,2 и 42,5% соответственно состоят из поддержки растениеводства и животноводства. Субсидии на животноводство за 2012-2014 годы сократились на 11,4%, а по сравнению с 2013 годом - на 58,1%. Самое большое количество бюджетных средств было получено в 2013 году. Связано это с увеличением субсидии на поддержку экономически значимых региональных программ развития сельского хозяйства в связи с развитием в ЗАО «Агрофирма-Катынь» переработки продукции собственного производства и ее сбыта. На эти цели в 2013 году было получено 6888 тыс. руб. Кроме того с 2013 года предприятие стало получать субсидии на софинансирование расходов на возмещение части затрат на 1 литр реализованного молока. В 2014 году государственная поддержка в области животноводства продолжилась по этим же направлениям, но ее размер значительно сократился.

Субсидии на растениеводство за 2012-2014 гг. возросли в 7,3раза или на 5088 тыс. руб. При этом поддержка государственных программ и мер по развитию растениеводства увеличилась в 9 раз (с 653 тыс. руб. в 2012 году до 5893 тыс. руб. в 2014 году).

В 2012-2014 годах наблюдается значительное сокращение размера субсидий на возмещение части затрат на уплату процентов. Проценты по инвестиционным кредитам частично компенсировались ЗАО «Агрофирма-Катынь» в 2013 году. Доля субсидий на эти цели составляла 15,9% в общем объеме государственной поддержки. В 2014 годах данное направление перестало субсидироваться. Сократилась в рассматриваемом периоде и поддержка, связанная с софинансированием расходов на возмещение %-ой ставки по краткосрочным кредитам.

В ЗАО «Агрофирма-Катынь» наблюдается ежегодное колебание расходов, связанных с прочей деятельностью. В 2013 году они сократились на 29,8%, а в 2014 году напротив возросли на 26,7% по сравнению с предыдущим годом. Их сокращение способствовало увеличению прибыли организации от прочей деятельности и в конечном итоге привело к росту чистой прибыли. Существенные расходы организация несет по причине обслуживания долговых обязательств. В 2014 году их доля в структуре прочих расходов составила 64,2%, что выше уровня 2012 года на 9,4%-ых пункта. За три года проценты к уплате по долговым обязательствам возросли на 4,2%. Значительные расходы связаны и с падежом крупного рогатого скота. На их долю в рассматриваемом периоде приходилось 4,5-5% прочих расходов.

Объективная оценка «качества» показателей финансовых результатов важна в целях определения надежности финансового положения организации. Простейшим способом оценки «качества» финансовых результатов, реальности их динамики является расчет и анализ изменения соотношения доходов, расходов и прибили от продаж предприятия (таблица 3). Рентабельность - это показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение с наличными или потребленными ресурсами.

Таблица 3 – Соотношение доходов, расходов и прибыли от продаж

|

Показатель |

2012г. |

2013г. |

2014г. |

Отклонение 2014г. от 2012г. |

|

Себестоимость продаж в расчете на 1 руб. выручки, руб. |

1,13 |

1,11 |

1,05 |

-0,08 |

|

Рентабельность продаж (оборота), % |

-12,6 |

-10,8 |

-4,6 |

8,0 |

|

в сельскохозяйственном производстве |

-12,7 |

-10,4 |

-4,6 |

8,0 |

|

в растениеводстве |

41,2 |

51,1 |

30,9 |

-10,3 |

|

в животноводстве |

-23,7 |

-27,1 |

-9,7 |

14,0 |

|

Окупаемость затрат,% |

88,8 |

90,3 |

95,6 |

6,8 |

|

в сельскохозяйственном производстве |

88,7 |

90,5 |

95,6 |

6,8 |

|

в растениеводстве |

170,0 |

204,5 |

144,7 |

-25,3 |

|

в животноводстве |

80,8 |

78,7 |

91,2 |

10,3 |

|

Чистая прибыль в расчете на 100 руб. выручки от продаж, руб. |

-2,05 |

18,61 |

0,34 |

2,39 |

Соотношение доходов и расходов по обычным видам деятельности характеризует эффективность системы управления, а также способность руководства организации управлять расходами.

В динамике происходит сокращение себестоимости проданной продукции в расчете на 1 руб. выручки от реализации с 1,13 до 1,05 руб. Данная тенденция является положительной, однако превышение себестоимости над выручкой свидетельствует о существующих в организации проблемах контроля расходования средств и приводит к убыточности основной деятельности. В 2014 году окупаемость затрат на производство составляла 95,6%, однако в динамике наблюдается ее повышение. Причина убыточности основной деятельности заключается в отсутствии окупаемости затрат на производство продукции животноводства. Убыточность продаж за 2012-2014 годы сократилась с 12,6 до 4,6%. Это говорит о повышении эффективности работы управленческого аппарата организации. Существенный разрыв между размером убытка от продаж и чистой прибылью в расчете на 100 руб. выручки от продаж говорит о существенном влияний на конечный финансовый результат прочих доходов и расходов. Учитывая, что многие из них носят непостоянный характер, сложившаяся ситуация свидетельствует о низком качестве чистой прибыли.

Следует отметить, что в 2012-2014 годах ЗАО «Агрофирма-Катынь» получало прибыль только от реализации продукции растениеводства, а продажа продукции животноводства была убыточной. Из всех видов продукции животноводства прибыль приносит только реализация молока (таблица 4). Самый большой убыток предприятие в 2014 году получает от реализации крупного рогатого скота в живой массе. Его продажа в живом весе и в переработанном виде принесла организации убыток в размере 18661 тыс. руб. С 2013 года в ЗАО «Агрофирма-Катынь» стала осуществляться переработка молока. Реализация молочных продуктов также приносит существенные убытки.

Таким образом, анализ прибыли от продаж показал, что главная причина убыточности основной деятельности ЗАО «Агрофирма-Катынь» заключается в нерентабельности реализации живой массы крупного рогатого скота и продукции скотоводства в переработанном виде, при этом ситуация усугубляется сокращением окупаемости затрат на производство зерна.

Основной причиной нарастания убытка от продаж является сокращение цен реализации продукции, увеличение себестоимости живой массы скота и молочных продуктов, а также увеличение продажи нерентабельной продукции.

Таблица 4 – Факторный анализ прибыли (убытка) от реализации

|

Продукция |

Сумма прибыли (убытка), тыс. руб. |

Изменение суммы прибыли (убытка), тыс. руб. |

|||||

|

общее |

в том числе за счет |

||||||

|

2012г. |

2013г. |

2014г. |

объема продаж |

цены |

себесто имости |

||

|

Зерно |

2699 |

5436 |

2582 |

-2854 |

861 |

-3969 |

254 |

|

Живая масса крупного рогатого скота |

-9431 |

-11823 |

-13507 |

-1684 |

-735 |

-558 |

-391 |

|

Молоко |

2605 |

3677 |

15567 |

11890 |

1723 |

8381 |

1786 |

|

Молочные продукты в пересчете на молоко |

- |

-858 |

-2605 |

-1747 |

-350 |

-37 |

-1360 |

|

Мясо и мясопродукция в пересчете на живую массу |

-1124 |

-1642 |

-5154 |

-3512 |

-2748 |

-668 |

-96 |

Проведенный анализ показал, что в современных условиях существенное влияние на формирование финансовых результатов сельскохозяйственных предприятий, в частности ЗАО «Агрофирма-Катынь», оказывают внереализационные доходы, которые являются неустойчивыми источником пополнения прибыли. Следовательно, необходимо увеличивать долю прибыли от продаж в чистой прибыли предприятий аграрной сферы. Для этого следует расширять производство и снижать себестоимость продукции и искать возможности повышения цен ее реализации. Необходимо, чтобы рост объемов производства позволял увеличивать прибыль. Сейчас же ситуация такова, что повышение объема реализации по некоторым видам продукции приведет только к увеличению убытка, а в случае отсутствия государственной поддержки сельскохозяйственные предприятия лишаться возможности получать прибыль и финансировать свою деятельность.

"Экономика и социум" №5(18) 2015