Основные итоги развития российского рынка ипотечных ценных бумаг в последние годы

Автор: Ачкасов Ю.К., Гольдберг М.А., Цыганов Александр Андреевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 8 (227), 2020 года.

Бесплатный доступ

В статье раскрываются преимущества и недостатки современных способов управления портфелем ипотечных кредитов у банка-оригинатора. Анализируются основные показатели рынка ипотечных ценных бумаг (ИЦБ) в России. Рассматриваются регуляторные новации 2019 - начала 2020 года в отношении таких бумаг. Предложены пути решения выявленных проблем, препятствующих развитию рынка ИЦБ, даются прогнозы его развития.

Ипотечные ценные бумаги, ицб, американская модель привлечения фондирования, секьюритизация ипотечных кредитов, многотраншевые облигации, дорожная карта по развитию рынка ипотечных облигаций, электронная закладная

Короткий адрес: https://sciup.org/170173160

IDR: 170173160

Main results of development of the Russian market of mortgage securities in recent years

The article reveals the advantages and disadvantages of modern methods of managing a portfolio of mortgage loans from the originating bank. The main indicators of the market of mortgage-backed securities (MBS) in Russia are analyzed. Regulatory innovations of 2019 - early 2020 in relation to such securities are being considered. The ways of solving the identified problems that hinder the development of the MBS market are proposed, forecasts of its development are given.

Текст научной статьи Основные итоги развития российского рынка ипотечных ценных бумаг в последние годы

8 Материалы VI Российского ипотечного конгресса. URL: materials/?l=1

9 Материалы VI Российского ипотечного конгресса. URL: materials/?l=1

развитию рынка ИЦБ, стало повышение технологичности ипотечных сделок и биз-нес-процессов при их программном выпуске, что снизило расходы на эмиссию.

Наиболее серьезный прорыв в формировании ресурсной базы ипотечного кредитования сформировала программа однотраншевых ипотечных ценных бумаг 10, реализованная специализированным институтом развития в жилищной сфере АО «ДОМ.РФ» (далее – ИЦБ ДОМ.РФ).

Выпуск ИЦБ ДОМ.РФ позволил кредитным организациям снизить давление на капитал и привлечь дополнительные ресурсы для фондирования ипотечных кредитов. Это стало возможным после того, как Банк России, основываясь на стандартах Базельского комитета по банковскому надзору, начал признавать особый статус поручительства и бумаг ДОМ.РФ как организации общественного сектора (public sector entity) и отнес к группе II активов (риск-вес 20 процентов) вложения в облигации единого института развития в жилищной сфере 11.

Указанные регуляторные новации стали возможны с принятием Федерального закона от 23 июня 2016 года № 221-ФЗ «О внесении изменений в Федеральный закон «О содействии развитию жилищного строительства» и отдельные законодательные акты Российской Федерации», согласно которому банкротство единого института развития в жилищной сфере АО «ДОМ.РФ» стало невозможным и предусмотрена возможность его дополнительного бюджетного финансирования в случае необходимости.

Сохранение в бумаге всей доходной базы пула ипотечных кредитов при пониженном за счет ДОМ.РФ риске привлекло повышенное внимание инвесторов к этому финансовому инструменту и дало мощный толчок к развитию рынка ИЦБ. В результате была создана стандартная ипотечная ценная бумага с выровненным кредитным риском и большим объемом эмиссии. Был сформирован ликвидный рынок ценных бумаг с устойчивым спросом со стороны инвесторов и прозрачной инфраструктурой.

Развитие рынка ипотечных ценных бумаг в России

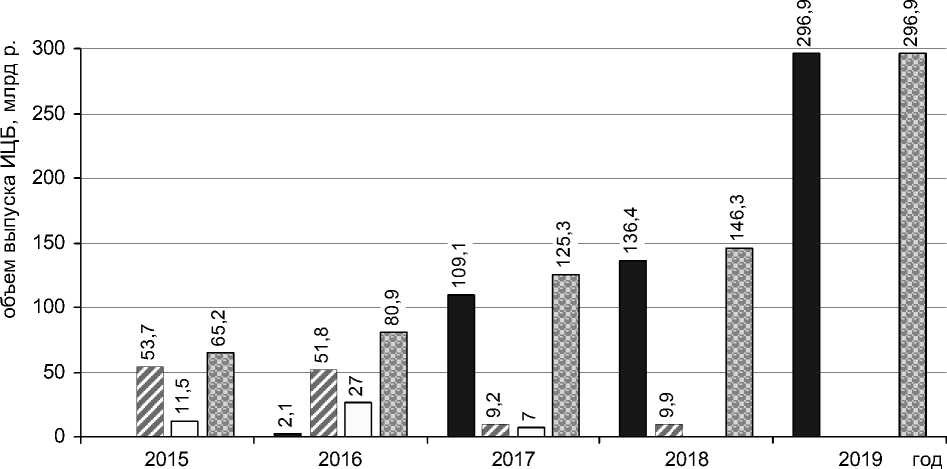

Первые сделки секьюритизации в России прошли в 2000-е годы, и к середине 2010-х годов на рынке торговались более 40 выпусков старших траншей ипотечных агентов 12, но объем ежегодного выпуска ИЦБ был мал, достигнув всего 65,2 миллиарда рублей к 2015 году (рис. 2).

С 2016 года, когда стала развиваться технология однотраншевых ИЦБ с поручительством АО «ДОМ.РФ» (ИЦБ ДОМ.РФ), выпуск ИЦБ стал устойчиво расти (рис. 2). В 2019 году ИЦБ ДОМ.РФ составили 100 процентов от общего объема выпуска ипотечных облигаций (296,9 миллиарда рублей). За первые пять месяцев 2020 года осуществлен выпуск ипотечных облигаций на 7,2 миллиарда рублей, зарегистрированы еще два выпуска (их общая сумма – 22,9 миллиарда рублей). К концу мая 2020 года доля ИЦБ ДОМ.РФ в суммарном объеме ипотечных облигаций в обращении достигла 80 процентов.

В России отношение объема ИЦБ в обращении к накопленной ипотечной задолженности достаточно мало и составляет около 7 процентов. Росту этого соотношения будут способствовать меры по развитию рынка ИЦБ, включая «дорожную карту», принятую Правительством Российской Федерации (см. раздел «Меры по развитию рынка ИЦБ»).

Увеличение объема секьюритизированных кредитов позволит снизить процентные риски, которые лежат на банковском секторе

□ ИЦБ ДОМ.РФ

□ с баланса эмитента

□ структурированные облигации

□ общий объем выпуска ИЦБ

Рис. 2. Структура выпусков ипотечных облигаций в 2015–2019 годах в России, млрд р. [13]

и связаны с разной срочностью ипотечных кредитов и источников их фондирования. В настоящее время, когда задолженность по ипотеке составляет всего около 8 процентов от ВВП (против 40–60 процентов в странах ОЭСР), банковская система способна принять эти риски, однако по мере роста ипотечного рынка потребуется передать их часть институциональным инвесторам.

Так, национальным проектом «Жилье и городская среда» предусмотрен рост выдачи ипотеки более чем до 2,2 миллиона кредитов на общую сумму 6,2 триллиона рублей. В этих условиях ипотечный портфель превысит 20 триллионов рублей. Расчеты Центра макроэкономического анализа и краткосрочного прогнозирования показывают 13, что даже в благоприятных макроэкономических условиях предельной для банковской системы величиной ипотечного портфеля является сумма 13–14 триллионов рублей, а больший объем кредитования приведет к принятию банковским сектором избыточного процентного риска. В этих условиях источником фондирования оставшихся 6–7 триллионов рублей смогут стать именно ипотечные облигации.

По состоянию на 30 апреля 2020 года в обращении находились 129 выпусков ипотечных облигаций на общую сумму 493,8 миллиарда рублей, из которых 410 миллиардов – это ИЦБ ДОМ.РФ (рис. 3). В рамках разработанного ДОМ.РФ механизма с основными ипотечными банками заключены соглашения о секьюритизации портфеля еще на 1 триллион рублей до 2022 года.

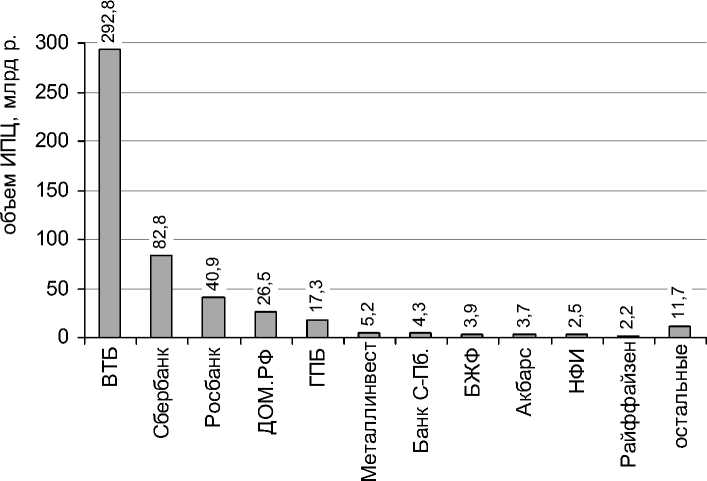

Наибольший объем секьюритизированных кредитов выдан Банком ВТБ (рис. 4) – около 60 процентов от всего рынка ИЦБ. Банк секьюритизировал примерно 20 процентов своего ипотечного портфеля. В марте 2020 года на близкий уровень секьюритизации вышел Росбанк (около 15 процентов ипотечного портфеля) 14.

с баланса эмитента, 10,9

структурированные облигации, 8,9

ИЦБ ДОМ.РФ, 80,2

Рис. 3. Структура рынка ипотечных облигаций в обращении на 30 апреля 2020 года, в процентах от общего объема ИЦБ – 493,8 миллиарда рублей 15

Рис. 4. Объем ипотечных облигаций в обращении по банкам, выдавшим ипотечные кредиты 16

В 2019 году заметно увеличились объемы торгов на рынке ИЦБ ДОМ.РФ (до 290,8 миллиарда рублей с 65 миллиарда рублей в 2018 году) в условиях наличия рыночного спроса на облигации. Постоянные маркетмейкеры выставляли узкие спреды на покупку и продажу ценных бумаг 17.

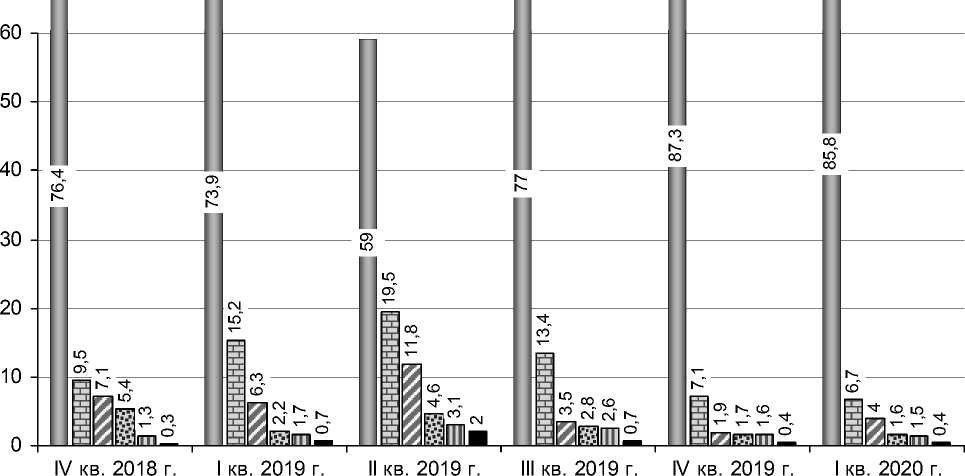

Рынок ИЦБ ДОМ.РФ, не находящихся у оригинатора, в I квартале 2020 года составил 155,8 миллиарда рублей (38 процентов от всех ИЦБ ДОМ.РФ в обращении). Основными инвесторами в ИЦБ ДОМ.РФ являются банки (их доля – 85,8 процента; см. рис. 5).

Во всех сегментах рынка наблюдается рост коллективных инвестиций, включая

(155) (129) (153) (233) (435) (410)

□ банки

□ НПФ

□ управляющие компании

□ ДОМ.РФ

-

□ страховые компании

-

■ прочие инвесторы

Рис. 5. Соотношение вложений инвесторов в общий объем выпущенных ИЦБ ДОМ.РФ в процентах (по горизонтальной оси в скобках указан годовой объем инвестиций в миллиардах рублей) 18

физических лиц. Число управляющих компаний за год с 9 возросло до 18, негосударственных пенсионных фондов (далее – НПФ) – с 4 до 8, физических лиц – с 39 до 373 (рис. 6).

Меры по развитию рынка ИЦБ

В 2019 году был предпринят ряд мер по развитию рынков ипотеки и ипотечных ценных бумаг. 27 июня 2019 года Банк России опубликовал разъяснение «По вопросу о порядке включения в расчет величины рыночного риска в соответствии с Положением Банка России от 03.12.2015 № 511-П «О порядке расчета кредитными организациями величины рыночного риска» однотраншевых ипотечных ценных бумаг, обеспеченных поручительством единого института развития в жилищной сфере» по приме- нению Положения № 511-П к ипотечным облигациям с поручительством ДОМ.РФ. Тем самым Банк России подтвердил возможность банков учитывать эти облигации в торговом портфеле как долговые инструменты со средним уровнем риска (коэффициенты риск-веса, которые используются при расчете нормативов достаточности капитала банков, снижены с 1 250 процентов до 100–175 процентов). В результате банки, которые купили ипотечные облигации с поручительством ДОМ.РФ, для сделок могут резервировать примерно в 10 раз меньше капитала. Это стимулирует активность банков на рынке ипотечных облигаций, способствует увеличению ликвидности ипотечных облигаций с поручительством ДОМ.РФ и росту спроса на них.

В соответствии с Федеральным законом от 2 декабря 2019 года № 401-ФЗ «О со-

Рис. 6. Количество институциональных инвесторов в ИЦБ ДОМ.РФ 19

действии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации и отдельные законодательные акты Российской Федерации» для АО «ДОМ.РФ» установлены нормативы финансовой устойчивости (достаточность собственных средств, максимальный размер риска на одного заемщика или группы связанных заемщиков и финансовый рычаг). Это повышает прозрачность и финансовую устойчивость ДОМ.РФ, что дополнительно усиливает кредитное качество поручительства единого института развития, которое он предоставляет по ИЦБ ДОМ.РФ.

Во исполнение Указа Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития на период до 2024 года» Правительство Российской Федерации приняло «дорожную карту» по развитию рынка ипотечных облигаций. Предусмотрено 14 мероприятий, в том числе:

-

• обеспечение возможности инвестирования в ипотечные облигации средств

пенсионных накоплений, которыми управляет государственная управляющая компания, и временно свободных средств; государственных корпораций и государственных компаний;

-

• меры по совершенствованию биржевой инфраструктуры рынка и созданию доступных инструментов оценки ипотечных облигаций;

-

• мероприятия по вовлечению максимального числа участников вторичного рынка ипотеки в ежедневные операции с ипотечными облигациями;

-

• обучающие мероприятия, направленные на расширение базы инвесторов и снижение их рисков и издержек.

Также росту рынка ипотечных облигаций будет способствовать внесенное 2 августа 2019 года изменение в Федеральный закон «Об ипотечных ценных бумагах», согласно которому стало возможным секьюритизировать кредиты под залог договоров долевого участия 20.

В марте – апреле 2020 года Банк России принял ряд дополнительных мер, направленных на смягчение негативных последствий коронавирусной инфекции для финансового сектора. Среди них были следующие меры по смягчению регулирования рынка ИЦБ:

-

1) с 23 марта 2020 года впервые с 2017 года в Ломбардный список были включены ипотечные облигации. Банк России включил восемь выпусков ИЦБ ДОМ.РФ; они, по оценке регулятора, «обладают необходимым кредитным качеством и соответствуют иным установленным требованиям» [19]. По состоянию на 31 марта 2020 года в Ломбардном списке находились 34 выпуска ипотечных облигаций с непогашенным номиналом 359,3 миллиарда рублей (свыше 70 процентов от ипотечных облигаций в обращении). ИЦБ ДОМ.РФ также принимаются в качестве обеспечения по операциям РЕПО с одинаковым дисконтом (7,5–12,5 процента), что ниже, чем по многим корпоративным облигациям. Включение ипотечных облигаций в Ломбардный список и в состав обеспечения расширяет возможности банков по осуществлению операций с Банком России под их залог и увеличивает востребованность ипотечных облигаций как механизма фондирования ипотечных выдач. Помимо этого, наличие ценных бумаг в Ломбардном списке служит подтверждением их высокого качества;

-

2) 3 апреля 2020 выделен отдельный лимит в размере 5 процентов на инвестирование средств пенсионных накоплений и средств пенсионных резервов в ипотечные облигации. Также ипотечные облигации выделены из лимита на высокорисковые активы. Эти меры позволят дополнительно привлечь на рынок ипотечных облигаций до 140 миллиардов рублей средств НПФ. Текущий объем инвестиций НПФ в ипотечные облигации составляет около 75 миллиардов рублей – это менее 15 процентов от объема ипотечных облигаций в обращении и менее 2 процентов от всего портфеля НПФ (по состоянию на 1 января 2020 года) 21.

Дополнительно упростить процесс секьюритизации и снизить издержки на нее сможет стандартизация первоначальных активов – ипотечных кредитов. Это актуально в условиях, когда их существенная часть выдается в рамках льготных ипотечных программ с государственным участием («Семейная ипотека», «Дальневосточная ипотека», льготная ипотека на новостройки по ставке не выше 6,5 процента или с государственными субсидиями (материнский (семейный) капитал, программа помощи многодетным заемщикам). Без стандартизации кредитов, выдаваемых по льготным условиям, секьюритизация остается невозможной или достаточно дорогой с точки зрения транзакционных издержек.

Стандартизация ипотечных кредитов предусматривает использование «электронной закладной» вместо классического аналога. Это позволит удешевить процесс передачи закладной сервисному агенту (в настоящее время даже крупные банки сталкиваются с физическими трудностями по управлению огромным количеством закладных на бумажном носителе при подготовке сделки секьюритизации). Таким же образом использование стандартизованного кредитного договора снижает затраты на проверку возможности секьюритизировать конкретный ипотечный кредит.

АО «ДОМ.РФ» является оператором большого числа льготных программ и заинтересован в стандартизации ипотечных кредитов. Так, летом 2019 года АО «ДОМ. РФ» были внедрены стандарты ипотечного кредитования 22, которые предоставили возможность российским ипотечным кредиторам использовать лучшие российские и международные практики ипотечного кредитования и реализовывать свои оригинальные ипотечные продукты с использованием стандартизованных подходов.

Стандартизация ипотечных кредитов является необходимым условием для цифровизации ипотеки и построения единого информационного пространства с системами Росреестра, страховых компаний и оценщиков. Это позволит снизить транзакционные издержки, что повысит спрос со стороны банков на секьюритизацию ипотечных кредитов.

Выводы

Итоги 2019 года показали, что в России создан финансовый механизм секьюритизации ипотечных активов, имеющий следующие особенности:

-

• простая и стандартизированная структура ИЦБ (один ипотечный агент, один транш), существенно снизившая транзакционные издержки;

-

• быстрая и простая процедура выпуска на основе стандартизации ключевых бизнес-процессов и использования типовых сопоставимых форм документов;

-

• кредитный риск в значительной степени снимается с банка-оригинатора за счет поручительства ДОМ.РФ;

-

• улучшение показателей деятельности банка-оригинатора (ROE) за счет снижения требований к капиталу при сохранении основной части доходной базы по пулу ипотечных кредитов;

-

• получение банком ликвидности при совершении сделок с ИЦБ и сохранение в распоряжении банка клиентской базы и дохода от кросс-продаж при сопровождении ИЦБ.

Последовательное выполнение мероприятий, предусмотренных «дорожной картой» по развитию рынка ИЦБ, позволит увеличить объем секьюритизированных кредитов на российском ипотечном рынке и привлечь на рынок ипотеки дополнительно до 7 триллионов рублей к 2024 году.

Рост объема секьюритизированных кредитов является необходимым условием до- стижения целевых показателей национального проекта «Жилье и городская среда» в части ипотечного кредитования, что позволит привлечь на рынок ИЦБ дополнительные ресурсы, в том числе со стороны институциональных инвесторов, и сформировать источник долгосрочного фондирования ипотечного кредитования. Это снизит уровень процентного риска в банковской системе, что становится особенно важно в условиях повышенной волатильности на финансовых рынках.

Список литературы Основные итоги развития российского рынка ипотечных ценных бумаг в последние годы

- ДОМ.РФ : [сайт]. URL: Ийрэ://дом.рф/ media/news/dolya-ipoteki-pri-pokupke-zhilya-v-novostroykakh-vyrosla-do-60/

- Развитие рынков ипотеки и жилищного строительства в 2000-2018 годах. URL: https://дом.рфi/upload/iblock/bad/badb7064 1c1cb561f2af6bc2e4a90074.pdf (дата обращения: 27.05.2020).

- HYPOSTAT 2019. A review of Europe's mortgage and housing markets. European Mortgage Federation. September 2019.

- Об ипотечных ценных бумагах : Федеральный закон от 11 ноября 2003 года № 152-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Обзор рынка ипотечных облигаций в апреле 2020 года. URL: https://дом. рф/upload/iblock/cd7/cd78cacb60d7eee5 4340b4184f541796.pdf (дата обращения: 27.05.2020).

- Материалы VI Российского ипотечного конгресса. URL: http://www.cbonds-congress. com/events/485/materials/?l=1 (дата обращения: 25.04.2020).

- Программа однотраншевых ипотечных ценных бумаг. URL: https://дом.рф/ wp-content/uploads/docs/0сновные%20ус ловия%20сделок%20секьюритизации%20 ИЦБ0%20Д0М.РФ^ (дата обращения: 25.04.2020).

- Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией : инструкция Банка России от 29 ноября 2019 года № 199-И. Доступ из справочной правовой системы «КонсультантПлюс».

- О внесении изменений в Федеральный закон «О содействии развитию жилищного строительства» и отдельные законодательные акты Российской Федерации : Федеральный закон от 23 июня 2016 года № 221-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Белов И. Анализ и преимущества российских ипотечных ценных бумаг // Де-позитариум. № 3 (138). 2015. С. 24-27.

- О необходимости развития рынка ипотечных облигаций для реализации национального проекта «Жилье и городская среда». URL: http://www.forecast.rU/_ ARCHIVE/Analitics/AIGK/ICB.pdf (дата обращения: 27.05.2020).

- Обзор рынка ипотечных облигаций в I квартале и начале апреля 2020 года. URL: https://дом.рф/upload/iblock/cfb/cfb1b00a3f4 d19f3cb3ecab76ed64409.pdf (дата обращения: 27.05.2020).

- Обзор рынков жилья, жилищного строительства и ипотеки. 2019. URL: https:// дом.рф/upload/iblock/2b5/2b5a7859ef3850 e7115b7115b0cf1f13.pdf (дата обращения: 27.05.2020).

- Разъяснение Банка России «По вопросу о порядке включения в расчет величины рыночного риска в соответствии с Положением Банка России от 03.12.2015 N 511-П «О порядке расчета кредитными организациями величины рыночного риска» однотраншевых ипотечных ценных бумаг, обеспеченных поручительством единого института развития в жилищной сфере». Доступ из справочной правовой системы «КонсультантПлюс».

- О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации и отдельные законодательные акты Российской Федерации : Федеральный закон от 2 декабря 201 9 года № 401 -ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года : Указ Президента Российской Федерации от 7 мая 2018 года № 204. Доступ из справочной правовой системы «КонсультантПлюс».

- О национальных целях и стратегических задачах развития на период до 2024 года : Указ Президента Российской Федерации от 7 мая 2018 года № 204. Доступ из справочной правовой системы «КонсультантПлюс».

- О национальных целях и стратегических задачах развития на период до 2024 года : Указ Президента Российской Федерации от 7 мая 2018 года № 204.

- Пресс-релиз Банка России от 20 марта 2020 года. URL: http://www.cbr.ru/ press/pr/?file=20032020_133645if2020-03-20T13_36_08.htm