Основные изменения правил размещения страховых резервов, их влияние на фондовый рынок и инвестиционную политику страховщиков

Автор: Фдорова Юлия, Яблочкина Евгения

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Проблемы страхования

Статья в выпуске: 3, 2009 года.

Бесплатный доступ

8 августа 2005 года Министерство финансов Российской Федерации издало Приказ № 100-n, в котором были приняты правила размещения страховых резервов страховщиками. Эти правила упрочили возможность размещения временных свободных резервов. В частности, введены существенные ограничения на депозитные резервы в векселях. Прежде всего, разрешено вкладывать резервы в счета компаний. Это ограничивает возможность инвестирования в малый бизнес и, следовательно, его страхование. Малый бизнес не всегда имеет наличные деньги, необходимые для получения страховой защиты.

Короткий адрес: https://sciup.org/14319592

IDR: 14319592

Текст научной статьи Основные изменения правил размещения страховых резервов, их влияние на фондовый рынок и инвестиционную политику страховщиков

ОСНОВНЫЕ ИЗМЕНЕНИЯ ПРАВИЛ РАЗМЕЩЕНИЯ СТРАХОВЫХ РЕЗЕРВОВ, ИХ ВЛИЯНИЕ НА ФОНДОВЫЙ РЫНОК И

ИНВЕСТИЦИОННУЮ ПОЛИТИКУ СТРАХОВЩИКОВ

On August 8, 2005 the Ministry of Finance of the Russian Federation issued Order#100-n in which the rules of insured reserves placement by insurers have been adopted. These rules have hardened the possibility to place temporary free reserves. In particular, substantial restrictions to deposit reserves in bills have been introduced. First of all, it is allowed to deposit reserves in bills of companies. This restricts the possibility to invest to small business and consequently its insurance. Small businesses do not always have cash money necessary to get insurance defense.

Противоположную позицию занимает государство в лице исполнительной власти. Для государства выгодно развитие среднего бизнеса, который в страховании идентифицируется с региональными страховыми организациями. Государство заинтересовано в сохранении региональных страховщиков, способных страховать мелкие риски, не всегда выгодные федеральным страховщикам. В то же время «федералы» конкурируют с региональными страховщиками за относительно крупные региональные риски.

Следует также отметить, что при вступлении России в ВТО на национальный страховой рынок придут крупные иностранные игроки. Небезынтересно отметить, что иностранные страховщики будут жёстко конкурировать с крупными российскими фирмами вплоть до враждебных поглощений. В то же время региональные страховщики не представляют особого интереса для иностранных компаний с позиции конкурентной борьбы, так как, на их взгляд, занимаются рисками очень опасного характера. Следовательно, вероятность остаться на страховом рынке у регионалов намного выше, чем у «федералов». Эти соображения, по-видимому, вместе с другими инициирует государство к защите регионального страхового бизнеса.

Правила размещения страховых резервов от 8 августа 2005 г. явились своеобразной победой лоббистов интересов крупного российского страхового бизнеса.

20 июня 2007 г. Минфин РФ своим приказом №53н изменил Правила размещения страховщиками средств страховых резервов, которые были утверждены им же в августе 2005 года. 27 июня 2007 г. Приказ Минфина РФ с новыми изменениями был зарегистрирован в Минюсте РФ. Таким образом, после публикации приказ вступил в силу. Рассмотрим, какие изменения произошли в списке разрешённых активов, требованиях к ним и их доле в страховых резервах. Кроме того, приведём сравнительный анализ регулирующих актов, сделаем прогноз относительно того, как эти изменения могут отразиться на текущем состоянии фондового рынка в целом и его отдельных сегментах в частности.

В соответствии с новыми Правилами размещения страховщиками средств страховых резервов (далее – Правила или Правила размещения) существенных изменений в списке разрешённых для покрытия страховых резервов активов не произошло. Вместе с тем в качестве самостоятельной группы активов были выделены векселя банков и облигации корпоративных эмитентов. Данные инструменты были отделены от жилищных сертификатов и ипотечных облигаций. В соответствии с новыми Правилами размещения можно выделить следующие изменения в требованиях к активам для покрытия к страховых резервов (относящихся к фондовому рынку):

– отменено требование к кредитному рейтингу эмитентов (облигаций и акций), которые теперь могут отставать более чем на две ступени от суверенного рейтинга, но в то же время не могут быть ниже уровня «ВВ-», «Ва3» и «ВВ-», присвоенного одним из международных рейтинговых агентств («Standard & Poor’s», «Moody’s Investor Ser-vice», «Fitch Inc»);

– аналогичные изменения (в части требований к рейтингу) коснулись векселедателей;

– сняты ограничения, связанные с необходимостью наличия рейтинга у эмитентов жилищных сертификатов и ипотечных облигаций;

– разрешены вложения в векселя банков, имеющих лицензию на банковские операции и не имеющих кредитных рейтингов;

– отменены ограничения на вложения в паи ПИФов (ограничения по структуре активов ПИФов).

В соответствии с новыми Правилами размещения можно выделить следующие изменения:

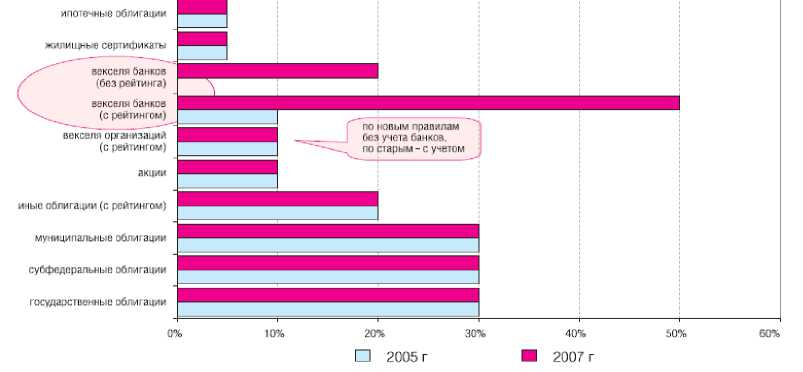

– доля банковских векселей (с определённым рейтингом векселедателя) может составлять до 50 % от суммарной величины страховых резервов;

– в том числе доля банковских векселей (без рейтинга векселедателя) может составлять до 20 % от суммарной величины страховых резервов;

– доля векселей организаций с определённым рейтингом может составлять до 10 % от суммарной величины страховых резервов без учёта банковских векселей (то есть суммарная доля векселей может составлять до 60 % от суммарной величины страховых резервов).

Следует отметить здесь, что доля векселей организаций (без учёта векселей банков) с определённым рейтингом сохранилась и в новой редакции Правил, то есть составляет максимально 10 %. На наш взгляд, рейтинг векселей региональных организаций можно было бы заменить гарантиями соответствующих региональных администраций. Основные изменения, коснувшиеся максимальных долей вложения в ценные бумаги, графически можно изобразить следующим образом (рисунок).

Рисунок – Максимальные объемы вложений в % от суммарной величины страховых резервов (данные ГК «Регион»)

% годовых, то есть сопоставима со средней доходностью корпоративных облигаций, но при существенно более низких рисках.

В настоящий момент на рынке присутствуют векселя только одной компании, рейтинги которой соответствуют необходимым условиям. Это АК «АЛРОСА». Доходность на продажу векселей АК «АЛРОСА» представлена в таблице.

Таблица – Доходность векселей АК «АЛРОСА»

|

Срок обращения, лет |

Доходность, % годовых |

|

1,1 |

7,5 |

|

1,4 |

8,6 |

|

3,0 |

9,0 |

|

4,0 |

9,2 |

*Данные ГК «Регион»

Вместе с тем следует отметить, что рейтинг векселей организаций (за исключением банков) остаётся тем же, что и в предыдущей редакции Правил. Это означает, что компромисс между федеральными и региональными страховщиками в части размещения страховых резервов в векселя организаций (за исключением банков) пока ещё не состоялся.

В связи с этим можно сделать вывод о том, что после вступления в силу изменений Правил размещения страховщиками средств страховых резервов влияние на фондовый рынок может быть следующим:

– изменения в Правилах размещения страховых резервов могут «оживить» рынок векселей и расширить возможности страховых компаний по инвестированию на рынке корпоративных облигаций;

– до 50 % страховых резервов можно будет инвестировать в векселя банков, имеющих соответствующий рейтинг от международных агентств, в том числе до 20 % резервов в векселя банков, не имеющих рейтинги;

– учитывая более высокую доходность векселей, чем облигаций, можно ожидать роста активности страховых компаний на вексельном рынке;

– расширятся возможности вложения страховых компаний в инвестиционные паи наиболее доходных ПИФов, к которым в соответствии с новыми правилами не предъявляются определённые требования по структуре их инвестиций.

Новые Правила размещения страховых резервов (а также разъяснительное Письмо Минфина от 26 апреля 2007 г.) сделали отношения банков и страховщиков более упорядоченными, но при этом и более гибкими. Этому способствовали изменения по двум направлениям: изменения требований к качеству активов и к их доле в страховых резервах – векселям и депозитам.

Основные изменения в правилах размещения страховых резервов в банках можно охарактеризовать так: требования к вложениям в банковские векселя стали более мягкими, в то время как требования к депозитам не изменились. Кроме того, если раньше у страховщика была возможность держать в одном банке до 30 % резервов (вклады и векселя), то сегодня этот уровень ограничен 20 %.

Смягчение требований к банковским векселям было закономерным. По старым правилам, страховые компании могли размещать резервы только в векселя банков, имеющих кредитные рейтинги: именно вследствие данного ограничения инвестиции в векселя после вступления правил в силу резко сократились. После введения поправок можно ожидать, что доля вложений в векселя увеличится.

Новые Правила также меняют требования к кредитным рейтингам банков , служащих объектами размещения страховых резервов. Раньше требования к рейтингам были двойными: с одной стороны, они привязывались к суверенному рейтингу РФ, а, с другой – устанавливался фиксированный минимум для рейтинга. Формулировка «не менее двух уровней от суверенного рейтинга РФ и не ниже «BB-», «Ba3» и «BB-» соответственно или рейтинг аналогичного уровня российских рейтинговых агентств» предполагала, что при понижении суверенного рейтинга РФ класс эмитентов, доступных для инвестирования страховых резервов, будет сужаться.

Новый документ устанавливает только фиксированный минимум для рейтингов («не ниже «BB-», «Ba3» и «BB-» соответственно либо рейтинг российских рейтинговых агентств категории, соответствующей уровню удовлетворительной кредитоспособности», без привязки к суверенному рейтингу РФ). Благодаря разъяснительному Письму Минфина от 27 апреля 2007 г. № 05-04-05/208803, установлено соответствие между шкалами международных и ведущих российских рейтинговых агентств. Соглас- но этому документу, минимально приемлемому уровню кредитоспособности по шкале «Эксперт РА» соответствует рейтинг «B+» («приемлемый уровень кредитоспособности со стабильными перспективами», согласно формулировке агентства). Эта официальная позиция регулятора позволяет банкам и эмитентам, имеющим рейтинг «Эксперт РА» на уровне выше «B+» удовлетворять новым правилам размещения страховых резервов.

Резюмируя вышеизложенное, можно отметить, что Правила размещения страховых резервов от 20 июня 2007 г. стали значительно мягче Правил от 8 августа 2005 года. Но в части размещения в векселя организаций (за исключением банков) изменений нет. Следует подчеркнуть, что соответствующие Правила, принятые в государствах с развитой рыночной экономикой, значительно мягче принятых в России. Это существенно снижает инвестиционные возможности российских страховщиков. На наш взгляд, возможно и целесообразно дополнительно ослабить ограничения на размещение страховых резервов, особенно в части векселей организаций. Главное при этом, чтобы фактически выполнялись условия, соответствующие принципам диверсификации, возвратности, доходности и ликвидности. Основным здесь следует считать принцип ликвидности, что обусловлено мировым кризисом ликвидности.

Страховые организации, принимающие риски малого бизнеса, сталкиваются с проблемами его недостаточной платёжеспособности. Особенно это касается удалённых территорий, где малое предпринимательство начинает развиваться и не имеет достаточных средств для страхования. Страховаться же необходимо, так как рисков у малых предприятий более чем достаточно. Выходом из ситуации могло бы быть страхование с учётом включения в схемы оплаты векселей малых предприятий. Следует отметить, что инвестирование страховых резервов в векселя малых предприятий является достаточно рисковым вложением, а рейтинги агентств высокого уровня им не доступны. Поэтому считаем целесообразным и возможным инвестирование резервов в векселя малых предприятий, но под гарантии региональных администраций всех уровней. Это позволит, во-первых, поднять уровень защиты малых предприятий, что придаст дополнительный импульс дальнейшего их развития, во-вторых, существенно расширит страховое поле для страховых организаций. Особенно это касается филиалов, расположенных в удалённых территориях. Охват таких сравнительно однородных страховых объектов может существенно выровнять страховые портфели филиалов. Принцип сохранения ликвидности таких вложений можно было бы легко выдерживать, если бы малые предприятия были бы организованы в ассоциации по отраслям. Региональные администрации могли бы принять участие в этом процессе.

При этом можно добиться синергетического эффекта от создания саморегулируемых организаций, управление их рисками и формирование системы управления финансовой устойчивостью страховых организаций и их филиалов это в свою очередь будет дополнительным инструментом реализации национальных программ по развитию малого предпринимательства и страхования.

Список литературы Основные изменения правил размещения страховых резервов, их влияние на фондовый рынок и инвестиционную политику страховщиков

- Об утверждении Правил размещения страховых резервов: приказ Министерства финансов РФ от 8 августа 2005 г. № 100н (в ред. от 20 июня 2007 г. № 53н)//Справочно-правовая система «КонсультантПлюс».

- Об утверждении Правил размещения страховых резервов: приказ Министерства финансов РФ от 8 августа 2005 г. № 100н//Справочно-правовая система «КонсультантПлюс».