Основные изменения в регулировании страхового рынка России на современном этапе

Автор: Вершинина Ольга Васильевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Проблемы экономического развития России

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

В статье рассматриваются основные направления по регулированию страхового рынка России. Автор отмечает преобразования в органах регулирования, определяет их функции и задачи, выделяет ряд проблем организации и функционирования рынка, основные тенденции его развития.

Страховой надзор, страхование, перестрахование, страховые компании, страховая услуга, страховая премия, страховые выплаты

Короткий адрес: https://sciup.org/148161020

IDR: 148161020 | УДК: 368.07

The main changes in regulation of the insurance market of Russia at the present stage

In this article we examine the main tendencies in the insurance market of Russia. The author studies transformations in regulation of institutions, defines their functions and tasks, defines some problems of the organization and functioning of the insurance market, the main tendencies of its development.

Текст научной статьи Основные изменения в регулировании страхового рынка России на современном этапе

финансового центра». Финансирование Программы будет осуществляться в рамках бюджетных ассигнований (табл. 1) [1].

В соответствии с основными задачами Программы развитию системы страхования в Российской Федерации будет способствовать повышение качества предоставляемых страховых услуг, обеспечение защиты интересов потребителей страховых услуг и надлежащее исполнение страховыми организациями принятых обязательств по договорам страхования.

В целях обеспечения финансовой устойчивости и платежеспособности страховых организаций необходимо повышение качества активов и собственных средств страховых организаций, осуществление комплексной оценки рисков и достаточности активов для исполнения принятых обязательств.

Еще одним инструментом предоставления качественной страховой услуги является точная оценка (финансовая, техническая) подлежащих страхованию объектов и рисков, размера вреда, причиненного в результате наступления страхового случая, улучшение качества страховых услуг и продвижение их к потребителям. В этой

Объемы бюджетных ассигнований Программы, тыс. руб.

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

3124793,50 |

1777501,00 |

1787172,90 |

1839408,00 |

1951981,30 |

2107422,30 |

2196379,60 |

2279571,00 |

связи возрастает роль таких участников страхового рынка, как страховые актуарии, страховые посредники (брокеры и агенты) и другие. В настоящее время в России деятельность перечисленных участников страхового рынка не регламентирована, вместе с тем следует проработать вопрос о необходимости законодательного регулирования их деятельности, установления требований к предоставляемым услугам, объемам ответственности, создания профессиональных объединений, в том числе на основе саморегулирования.

В целях стимулирования граждан и хозяйствующих субъектов к заключению договора страхования, как одного из инструментов защиты своих имущественных интересов, а также повышения уровня информированности о предоставляемых страховых услугах, следует законодательно закрепить обязанность страховщиков информирования потребителя страховых услуг об условиях страхования, страховых тарифах, разъяснения страхователю условий заключаемого договора страхования, раскрытия информации о своей деятельности. Данная мера направлена на популяризацию страхования, она также позволит оценить предлагаемые страховые продукты.

Основной причиной невысокой востребованности страхования является низкий уровень доходов и финансовой грамотности населения.

В целях решения данных проблем следует развивать специальные страховые услуги, ориентированные на потребителей с невысокими доходами и предусматривающие использование общих принципов предоставления таких страховых услуг, упрощенный порядок заключения договоров, в том числе и урегулирования убытков.

Повышению доступности страховых услуг также будет способствовать обеспечение возможности удаленной реализации страховых продуктов посредством информационно-телекоммуникационных сетей и заключение договора страхования посредством электронного документа.

В целях недопущения дискриминации прав и интересов граждан, жизни и здоровью которых причинен вред, в зависимости от обстоятельств причинения вреда, выражающейся в колебании размеров страховых выплат, следует:

– провести поэтапную унификацию размеров страховых сумм в части возмещения вреда, причиненного жизни и здоровью потерпевших (застрахованных лиц);

– законодательно закрепить единые подходы к определению размера ущерба, причиняемого жизни, здоровью потерпевших, а также выработать единые подходы и методики к определению размера убытков, вызванных повреждением имущества;

– систематически (не реже одного раза в пять лет) проводить корректировку размеров страховых сумм и компенсаций с учетом изменения уровня жизни в Российской Федерации.

Государственная политика в сфере развития страховой отрасли на среднесрочную перспективу должна исходить из принципа гармонизации соотношения обязательного и добровольного страхования, который предусматривает:

– приоритет добровольной формы страхования над обязательной, ограничение доли обязательных видов страхования;

– использование страхования в качестве дополнительного элемента к иным методам и формам обеспечения гражданской ответственности и исполнения обязательств;

– введение новых видов страхования в обязательной форме только при наличии высокого уровня риска, представляющего угрозу для большого числа объектов, в размере, заведомо превышающем возможность его компенсации самим причинителем вреда, эффективности и выгодности страхования по сравнению с другими инструментами управления рисками, соблюдение иных принципов обязательного страхования.

Развитию рынка накопительного страхования, в частности страхования жизни, будет способствовать создание механизма гарантий и исполнения страховыми организациями принятых обязательств, применение экономических и иных стимулов повышения интереса граждан к заключению договоров добровольного страхования.

Также в целях стимулирования развития накопительных видов страхования следует ак-

ВЕСТНИК 2014. ВЫПУСК 2

ВЕСТНИК 2014. ВЫПУСК 2

тивизировать участие страховщиков в привлечении средств населения и решении социально значимых государственных задач, например посредством включения страховщиков в систему пенсионного страхования на условиях, равных с негосударственными пенсионными фондами.

В рамках стимулирования интереса граждан и хозяйствующих субъектов к заключению договоров страхования имущества, в том числе на случай стихийных бедствий и катастроф, необходимо:

– повышение ответственности собственников и владельцев имущества за причинение вреда третьим лицам в результате эксплуатации имущества, в том числе арендуемого;

– создание эффективного механизма распределения рисков, в том числе на основе перестрахования;

– формирование системного подхода к осуществлению компенсаций ущерба, причиненного в результате стихийных бедствий и катастроф, путем четкого определения границ государственной помощи при наступлении таких событий;

– оказание широкого перечня страховых услуг, предоставляющих реальную защиту собственникам имущества с учетом частичной компенсации причиненного ущерба государством.

Дополнительным инструментом защиты прав и законных интересов страхователей – физических лиц может стать создание органа досудебного рассмотрения споров (финансовый омбудсмен), целью которого является разрешение спорных ситуаций, поиск компромиссного решения по урегулированию конфликтных ситуаций и выработка мирового соглашения между участниками спора.

Данный инструмент предусматривает упрощенный порядок рассмотрения споров между потребителями финансовых услуг и организациями, предоставляющими такие услуги, и является бесплатным для потребителей услуг [1].

Целевыми индикаторами и показателями подпрограммы являются:

-

1) объем страховых премий (млрд рублей);

-

2) средняя страховая премия на душу населения (тыс. рублей).

Основная роль в решении задач совершенствования страхового рынка возлагается на Службу Банка России по финансовым рынкам, в связи с интеграцией Федеральной службы по финансовым рынкам в структуру Банка России [2].

На Службу Банка России по финансовым рынкам возлагаются следующие функции в области регулирования страхового рынка.

-

1. Ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела.

-

2. Выдача в соответствии с законодательством Российской Федерации предписания субъектам страхового дела при выявлении нарушений ими страхового законодательства.

-

3. Принятие решений о выдаче или отказе в выдаче, аннулировании лицензий субъектов страхового дела, за исключением страховых актуариев.

-

4. Осуществление контроля и надзора за выдачей страховщиками банковских гарантий.

-

5. Осуществление контроля и надзора за обеспечением страховщиками их финансовой устойчивости и платежеспособности в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств.

-

6. Осуществление контроля и надзора за предоставлением субъектами страхового дела, в отношении которых принято решение об отзыве лицензий, сведений о прекращении их деятельности или ликвидации.

-

7. Осуществление контроля и надзора за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности на местах.

-

8. Осуществление расчета размера (квоты) участия иностранного капитала в уставном капитале страховых организаций и выдача предварительного разрешения на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на совершение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, а также на открытие филиалов страховщиков с иностранными инвестициями.

-

9. Организация приема граждан, обеспечение своевременного и полного рассмотрения устных и письменных обращений граждан, принятию по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок.

-

10. Принятие решения об ограничении, приостановлении, возобновлении действия и отзыве лицензий субъектов страхового дела, за исключением страховых актуариев [2].

Отметим, что уже разработаны и действу- ют мероприятия по повышению требований к минимальному размеру уставного капитала страховщиков. С 1 января 2012 г. минимальный размер уставного капитала страховщиков должен составлять 60 млн рублей для осуществления медицинского страхования, минимальный размер уставного капитала иных страховщиков определяется на основе базового размера уставного капитала, равного 120 млн рублей, и коэффициентов в зависимости от вида страхования. Минимальный размер уставного капитала для осуществления страхования от несчастных случаев и болезней, страхования имущества, гражданской ответственности и предпринимательских рисков составляет 120 млн рублей, для осуществления видов страхования, относящихся к страхованию жизни, – 240 млн рублей, для осуществления перестрахования, а также страхова- ния в сочетании с перестрахованием – 480 млн рублей [4].

Для реализации возлагаемых на ЦБ РФ функций Центробанк России создает институт кураторства на страховом рынке. Надзор за первой сотней страховщиков будет осуществляться центральным аппаратом ЦБ РФ, за остальными – тремя территориальными центрами – в Москве, Санкт-Петербурге и Новосибирске.

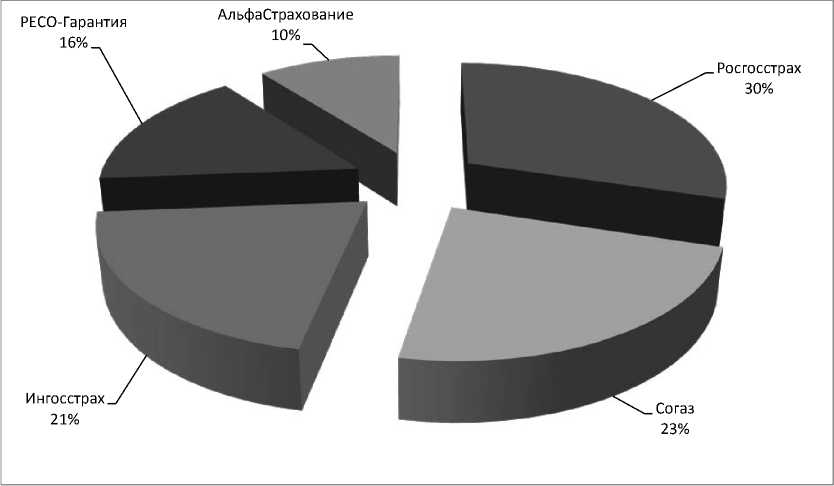

Основной контроль планируется осуществлять за лидерами страхового рынка. Так, по итогам 2012 года первое место в рейтинге крупнейших страховых компаний России по-прежнему занимает «Росгосстрах», чей объем страховых премий за истекший период вырос не так значительно – всего на 15,6%, до 97,4 млрд руб. На долю «Росгосстраха» приходится 30% премий (рис. 1).

Рис. 1. Распределение страховых премий среди пяти лидеров страхового рынка в 2012 году, %

ВЕСТНИК 2014. ВЫПУСК 2

На втором месте компания «Согаз», чей по- занимает «Ингосстрах» с 67,8 млрд руб., с ро- казатель по данным едва не достиг отметки в 78 стом за год на 28,5% [3].

млрд руб. Прирост за год – 38,4%. Третье место

Рейтинг страховых компаний в 2012 году

Таблица 2

|

№ п/п |

Компания |

Объем страховых премий в 2012 году (млн руб.) |

Объем страховых премий в 2011 году (млн руб.) |

Изменение (%) |

|

1. |

Росгосстрах (Рег. №977) |

97 430,93 |

84 304,68 |

15,57 |

|

2. |

Согаз |

75 994,36 |

54 921,39 |

38,37 |

|

3. |

Ингосстрах |

67 806,25 |

52 769,33 |

28,50 |

|

4. |

РЕСО-Гарантия |

51 828,07 |

44 935,38 |

15,34 |

|

5. |

АльфаСтрахование |

34 159,50 |

28 233,28 |

20,99 |

ВЕСТНИК 2014. ВЫПУСК 2

В десятку лидеров также вошли «РЕСО-Гарантия», «АльфаСтрахование», «Согласие», ВСК, «Альянс» и «Страховая группа МСК». Общая сумма страховых премий и выплат по всем видам страхования за 2012 год (без учета ОМС) составила 812,47 и 370,78 млрд руб., соответственно.

В целях повышения эффективности регулирования и контроля деятельности страховщиков, десять крупнейших страховщиков по показателю сбора премий получат персонального куратора на компанию. Следующая десятка может иметь по одному куратору на две компании. Остальным кураторам достанется по три-четыре компании, занимающие 21–100-е места по показателю сбора премий. При этом кураторы ЦБ РФ будут нести личную ответственность за финансовое состояние компании.

Практика кураторской работы показала эффективность на европейском рынке, так как наличие куратора позволяет сократить путь взаимодействия регулятора и страховщика. Куратор обладает большей вовлеченностью в деятельность подотчетных компаний. Кроме того, остаточный уровень вовлеченности позволит ускорить реакцию надзора при возникновении трудностей у страховщика, что положительно скажется на дисциплине страховщиков, а значит, и на устойчивости страховой отрасли в целом.

Следует отметить, что положительная динамика в развитии рынка страхования есть. Так, общая сумма страховых премий и выплат по всем видам страхования за девять месяцев 2013 года составила, соответственно, 686,81 и 301,98 млрд руб. (112,6% и 115,1% по сравнению с аналогичным периодом 2012 года) [5]. При этом в едином государственном реестре субъектов страхового дела на 30 сентября 2013 года зарегистрированы 442 страховщика, из них 431 страховая организация и 11 обществ взаимного страхования. На 31 декабря 2012 года было зарегистрировано 469 компаний, из них 458 страховых организаций и 11 обществ взаимного страхования [6].

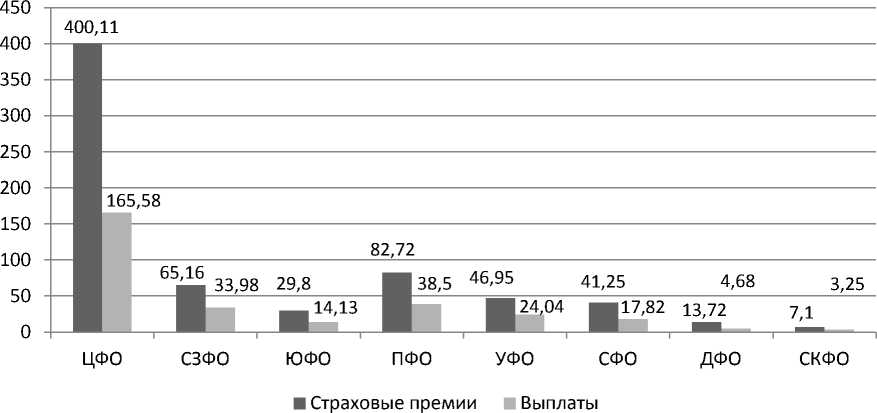

Лидирующие позиции по сборам и выплатам занимает Центральный и Приволжский Федеральные округа, наименьшая доля приходится на Северо-Кавказский Федеральный округ, премии – 7,1 млрд руб., выплаты – 3,25 млрд руб. (рис. 2).

Рис. 2. Страховые премии и выплаты по федеральным округам, млрд руб.

Таким образом, введение новых норм по регулированию рынка страхования в РФ призвано повышать эффективность функционирования рынка в целях удовлетворения интересов страхователей в страховых услугах. Потребители занимают наиболее важное положение в рыночных отношениях. Можно с уверенностью утверждать, что и в ближайшей, и в долгосрочной перспективе единственным заслуживающим внимания источником развития российского страхового рынка будут являться денежные средства, которые потребители страховых услуг будут тратить на страхование.

Список литературы Основные изменения в регулировании страхового рынка России на современном этапе

- Государственная программа Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового центра» [Электронный ресурс]. -Режим доступа: http://minfin.ru/common/img/uploaded/library/2013/03/gosprogramma_finansy_i_rynki.pdf

- Федеральный закон № 251-ФЗ от 23 июля 2013 года «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков» [Электронный ресурс]. -Режим доступа: http://cbr.ru/sbrfr/?prtid=about

- Рейтинг страховых компаний России: итоги 2012 года [Электронный ресурс]. -Режим доступа: http://lf.rbc.ru/rating/sk/2013/07/23/228721

- Стратегия развития страховой деятельности в Российской Федерации до 2020 года [Электронный ресурс]. -Режим доступа: http://minfin.ru/common/img/uploaded/library/2013/08/Rasporyazhenie_Pravietlstva_RF_ot_22.07.2013_%E2%84%96_1293-r.pdf

- Служба Банка России по финансовым рынкам; Статистические данные о деятельности страховщиков за девять месяцев 2013 г. [Электронный ресурс]. -Режим доступа: http://fcsm.ru/ru/contributors/insurance_industry/statistics/index

- Служба Банка России по финансовым рынкам; Статистические данные о деятельности страховщиков в 2012 году [Электронный ресурс]. -Режим доступа: http://fcsm.ru/ru/contributors/insurance_industry/statistics/index