Основные элементы техники эластичного бюджетирования на промышленном предприятии

Автор: Соловьва Ирина Алдановна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

Статья является логическим продолжением публикации [1]. К рассмотрению представлена модификация известных техник статичного и гибкого бюджетирования. Предложено ее рабочее название - техника эластичного бюджетирования. Раскрыты основные элементы техники эластичного бюджетирования и приведены примеры их практического использования для ведения бюджетного процесса на промышленном предприятии.

Статичное бюджетирование, гибкое бюджетирование, эластичное бюджетирование, остаточные показатели, оборотные показатели, шахматка бюджетирования, темп изменения бюджетных показателей, аналитическая карточка бюджета

Короткий адрес: https://sciup.org/148160780

IDR: 148160780

Текст научной статьи Основные элементы техники эластичного бюджетирования на промышленном предприятии

Современные техники эффективного управления предприятием прежде всего обладают свойством системности. Таковыми являются система сбалансированных показателей (BSC), планирование ресурсов предприятия (ERP), управление взаимоотношениями с клиентами (CRM) и бюджетирование. На рис. 1 показана их логическая взаимосвязь как техник разных уровней управления предприятием.

Рис. 1. Взаимосвязь техник эффективного управления предприятием

Бюджетирование по праву занимает центральное место, объединяя, интегрируя стратегическое и оперативное управление. Однако огромный управленческий потенциал, заложенный в бюджетировании в настоящее время, не раскрыт полностью. Это справедливо как для теоретических исследований, так и практического использования. Поэтому данная статья нацелена на выявление инструментальных резервов бюджетирования как техники эффективного управления предприятием.

Техника бюджетирования определяется как совокупность научных знаний, методов (приемов) и средств ведения бюджетного процесса, целью которого является достижение запланированных бюджетных показателей [1]. Итак, четко обозначены сущность и общее назначение техники бюджетирования, но не раскрыты ее содержание, состав элементов и способы их применения. Чтобы перейти к данному исследованию, нужно прежде всего отметить следующую зависимость: бизнес-процессы предприятия определяют объективные требования к ведению бюджетного процесса, который и формирует содержание техники бюджетирования, поэтому следует ограничить область исследования. В качестве объектов исследования можно выделить предприятия со следующими характеристиками:

-

• основная деятельность – производство и реализация продукции;

-

• основные задачи финансового управления – обеспечение прибыльности и ликвидности бизнеса;

-

• степень автоматизации финансового управления – средняя, наличие учетной системы предприятия.

Можно утверждать, что для таких предпри- ятий не подходят техники статичного и гибкого бюджетирования. Первая техника предусматривает бескомпромиссное выполнение бюджета; вторая – требует неукоснительного соблюдения нормативов затрат [2]. При этом обе техники обходят стороной способ оперативного, ежедневного контроля хода исполнения бюджета. Этот важный компонент техники бюджетирования специально рассматривается в работах [3–9]. Однако представленные в них рекомендации позволяют осуществлять только дискретный контроль выполнения бюджета предприятия. Кроме того, известно, что комплексность бюджета – его сила – на практике обращается в слабость, поскольку невыполнение бюджета продаж автоматически влечет за собой снижение всех бюджетных показателей.

Отсутствие действенных механизмов ведения бюджетного процесса в условиях нестабильности конъюнктуры рынка толкает предприятия на упрощение техники бюджетирования. Ведение бюджета движения денежных средств (БДДС) – вот к чему сводится в большинстве случаев бюджетный процесс. Непрерывно планируется, контролируется и регулируется только денежный поток предприятия; изменение активов и обязательств – эпизодически. И это неизбежно приводит к ухудшению финансового состояния предприятия. Такие же выводы содержатся в работе [10].

Как этому противостоять, как повысить устойчивость бюджетных показателей к внешним изменениям, как осуществлять мониторинг бюджетных показателей – вот главные задачи, которые призвана решать техника бюджетирования. Предлагаем вашему вниманию основные положения такой техники. Ее рабочее название – техника эластичного бюджетирования. На рис. 2 изображен ее элементный состав.

ОРГАНИЗАЦИЯ

Горизонталь управления

АНАЛИЗ

Тактика эластичного бюджетирования

ЭЛАСТИЧНОЕ БЮДЖЕТИРОВАНИЕ

РЕГУЛИРОВАНИЕ

КОНТРОЛЬ

Темпы изменения ◄

«Мягкий» и «Жесткий»

бюджетных показателей

Рис. 2. Основные элементы техники эластичного бюджетирования

Тактика эластичного бюджетирования – это общий план ведения бюджетного процесса, нацеленного на выполнение бюджетных показателей. Это не подробный, но принципиальный план действий на каждом этапе бюджетного процесса. Такой план должен включать:

-

• перечень и уровни бюджетных показателей;

-

• горизонт и период планирования;

-

• права и обязанности центров финансовой ответственности (ЦФО);

-

• способы контроля и регулирования бюджетного процесса;

-

• допустимый уровень отклонений в выполнении бюджетных показателей.

Главная цель формирования бюджета – найти решения, которые даже при плохом покупательском спросе обеспечат прибыльность и ликвидность бизнеса в предстоящем плановом периоде.

Утверждаемые бюджетные показатели, кроме объема продаж, – остаточные, а не оборотные (в плане счетов):

-

• объем продаж за плановый период (руб.);

-

• чистая прибыль в плановом периоде;

-

• остаток денежных средств на конец планового периода;

-

• средний уровень дебиторской задолженности за плановый период;

-

• средний уровень запасов материалов на складе за плановый период (руб.);

-

• средний уровень запасов материалов в незавершенном производстве (НЗП) за плановый период (руб.);

-

• средний уровень запасов готовой продукции на складе за плановый период (руб.);

-

• средний уровень кредиторской задолженности за плановый период.

Статьи бюджета (оборотные показатели) – лишь средство достижения бюджетных показателей, перечисленных выше.

ЦФО несут ответственность за выполнение бюджетных показателей (остаточных) и имеют право на регулирование оборотных показателей в пределах их компетенции.

Механизмом мониторинга и регулирования бюджетных показателей служат темпы изменения соответствующих оборотных показателей.

Поясним основные положения предлагаемой тактики на примере рассмотрения бюджетного показателя «средний уровень запасов материалов на складе за плановый период». Этот показатель устанавливает соотношение статей бюджета закупки (приход на склад) и бюджета прямых материалов (расход со склада). При этом фактические суммарные движения материалов на складе могут отличаться от запланированных. Но соотноше- ние фактического прихода и расхода материалов должно соответствовать запланированному, чтобы обеспечить необходимый уровень запасов на складе. Для этого ежедневно должны отслеживаться темпы движения материалов как их среднедневные движения за период.

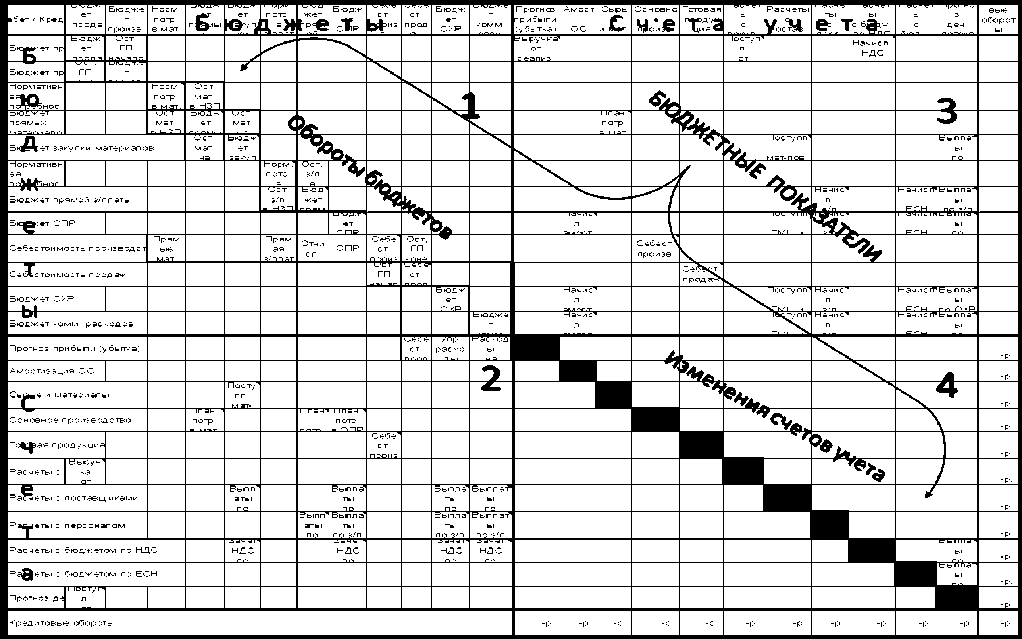

Шахматка бюджетирования – это основной методический прием построения бюджетной модели по принципу «двойной записи».

Как показано на рис. 3, шахматка представлена четырьмя квадрантами показателей бюджетирования.

Планировать необходимо все показатели «диагонали» шахматки (обороты бюджетов и остатки счетов). Вести учет и контролировать – показатели нижней половины «диагонали» шах-матки (обороты и остатки счетов – 2, 3, и 4-й квадранты показателей). Построение и ведение шах-матки бюджетирования позволяет увидеть «как на ладони» деятельность предприятия.

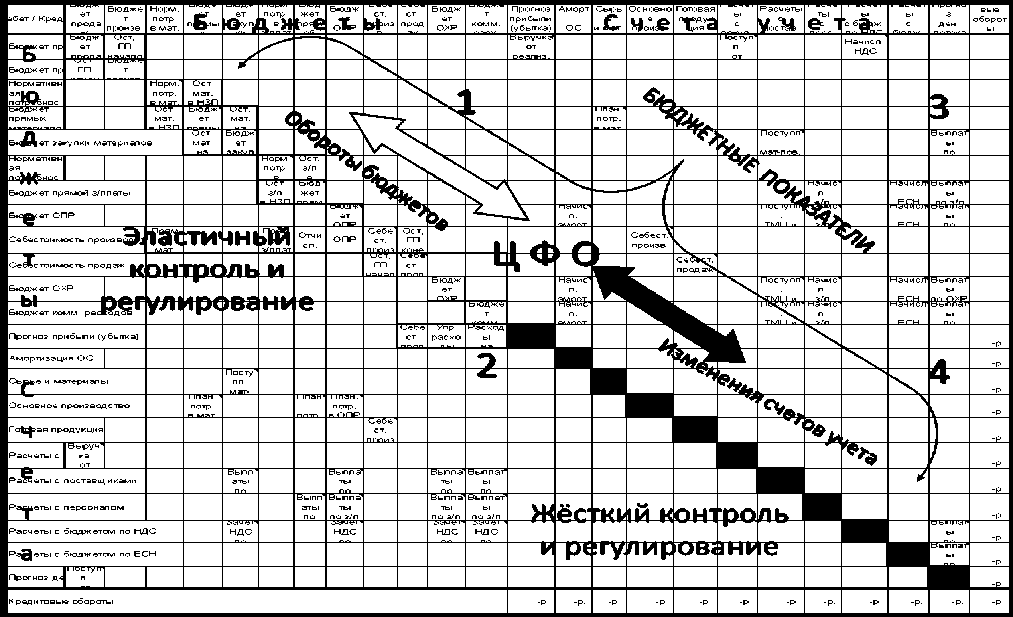

«Эластичный» и «жесткий» контроль . Согласно тактике эластичного бюджетирования, «мягко» контролируются оборотные показатели бюджетов (кроме бюджета продаж). «Жесткий» контроль осуществляется за изменениями счетов учета.

На рисунке 4 бюджетные показатели, подвергающиеся «мягкому», эластичному контролю, представлены по диагонали 1-го квадранта; жесткий контроль осуществляется за показателями диагонали 4-го квадранта.

При этом структурные подразделения предприятия должны работать в двух режимах – функциональных подразделений и ЦФО. Именно в этом состоит жизнеспособность и эффективность финансовой структуры. Снабжение как функциональное подразделение обеспечивает производство необходимыми материалами и, как ЦФО, отвечает за уровень запасов в стоимостном выражении. Это означает, что снабжение несет ответственность не только за количество и ассортимент закупленных материалов, но и за цены закупки. Производство как функциональное подразделение выпускает продукцию, а как ЦФО – следит за уровнем НЗП и запасов готовой продукции на складе. Сбыт отвечает за продажи и уровень дебиторской задолженности. Команда управленцев (ЦФО) должна постоянно координировать свои действия: снабжение напрямую зависит от производства, а производство – от сбыта. В результате предприятие работает слаженно, прикладывая необходимые усилия для достижения запланированных бюджетных показателей.

Таким образом, если организационная структура предприятия создает «вертикаль» власти, то

Рис. 3. Шахматка бюджетирования

1 – обороты бюджетов и итоговые показатели;

2 – кредитовые обороты счетов (дебетовые обороты бюджетов);

3 – дебетовые обороты счетов (кредитовые обороты бюджетов);

4 – итоговые обороты и остатки счетов

Рис. 4. Эластичный и жесткий контроль бюджетных показателей

|

Дебет/Кредит |

50, 51 |

62 |

68.2 |

90.1 |

90.3 |

Дебетовые обороты |

|

50, 51 |

Поступл. от покуп. |

Поступл. от покуп. |

||||

|

62 |

Выручка от реализ. |

Выручка от реализ. |

||||

|

68.2 |

||||||

|

90.1 |

||||||

|

90.3 |

Начисл. НДС |

Начисл. НДС |

||||

|

Кредитовые обороты |

Поступл. от покуп. |

Начисл. НДС |

Выручка от реализ. |

Дебет. об. = = Кредит. об. |

Рис. 5. Аналитическая карточка «Бюджет продаж»

финансовая структура обеспечивает «горизонталь» управления.

Регулирование темпов изменения бюджетных показателей возможно лишь при условии ведения на предприятии управленческого (бюджетного) учета. Для его построения рекомендуется использовать аналитические карточки бюджетов. На рисунке 5 отображена аналитическая карточка бюджета продаж.

Этот методический прием позволит корректно разработать План счетов управленческого учета.

Таким образом, рассмотренные элементы техники эластичного бюджетирования могут быть применены при построении непрерывного бюджетного процесса на предприятии.

Список литературы Основные элементы техники эластичного бюджетирования на промышленном предприятии

- Соловьева, И.А. Задачи становления термина «техника бюджетирования» и их решения/И.А. Соловьева//Вестник Российского нового университета. Серия «Экономика». Вып. 3. -М., 2009. -С. 70.

- Хорнгрен, Ч.Т., Фостер, Дж. Бухгалтерский учет: управленческий аспект/Ч.Т. Хорнгрен, Дж. Фостер/пер. с англ./под ред. Я.В. Соколова. -М.: Финансы и статистика, 1995. -С. 96-164.

- Савчук, В.П. Управление прибылью и бюджетирование/В.П. Савчук. -М.: БИНОМ. Лаборатория знаний, 2007. -432 с.

- Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России/К.В. Щиборщ. -М.: Дело и Сервис, 2005. -592 с.

- Савчук, В. Контроль выполнения бюджета [Электронный ресурс]. -Режим доступа: http://www.iteam.ru/publications/finances/section_12/article_2490/>

- Гольдштейн, Г.Я., Гуц, А.Н. Экономический инструментарий принятия управленческих решений: учебное пособие для магистрантов направления 521500 "Менеджмент" (МВА) -Таганрог: ТРТУ, 1999 [Электронный ресурс]. Режим доступа: http://www.aup.ru/books/m69/>

- Муравьев, С. (экономист-консультант компании ICF). Методика формирования гибкого бюджета. [Электронный ресурс]. Режим доступа: http://www.klerk.ru/boss/articles/7420/>

- Адлер, Ю., Щепетова, С. Бюджетные системы -инструмент управления качеством. [Электронный ресурс]. Режим доступа: http://www.management.com.ua/qm/qm032.html>

- Колиснык, М. Принципы составления гибких бюджетов [Электронный ресурс]. Режим доступа: http://www.cfin.ru/management/finance/budget/flexible_budget.shtml>

- Плотников, Д. Бюджетное планирование: этапы становления [Электронный ресурс]. Режим доступа: http://www.klerk.ru/boss/articles/160661/