Основные этапы повышения эффективности финансирования деятельности корпораций

Автор: Танда Али Коулибали

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Менеджмент, государственное и муниципальное управление

Статья в выпуске: 2 (28), 2016 года.

Бесплатный доступ

В статье рассматривается важность использования показателей оценки эффективности финансирования инвестиционной деятельности: ROI; EPS; PV; FV; IRR и т.д. в повышении эффективности деятельности корпорации, а также оценивается роль статистики в процессе увеличения объемных показателей деятельности и стоимости корпорации.

Управление активами, структура капитала, управление рисками, оптимизация налогообложения, рентабельность

Короткий адрес: https://sciup.org/14876172

IDR: 14876172

The main stages of increasing the efficiency of financing activities of the corporations

The article discusses the importance of using indicators to measure the effectiveness of financing of capital investments: ROI; EPS; PV; FV; IRR, etc. in increasing efficiency of activities of the corporation, and evaluates the role of statistics in the process of increasing the volume and value of the corporation.

Текст научной статьи Основные этапы повышения эффективности финансирования деятельности корпораций

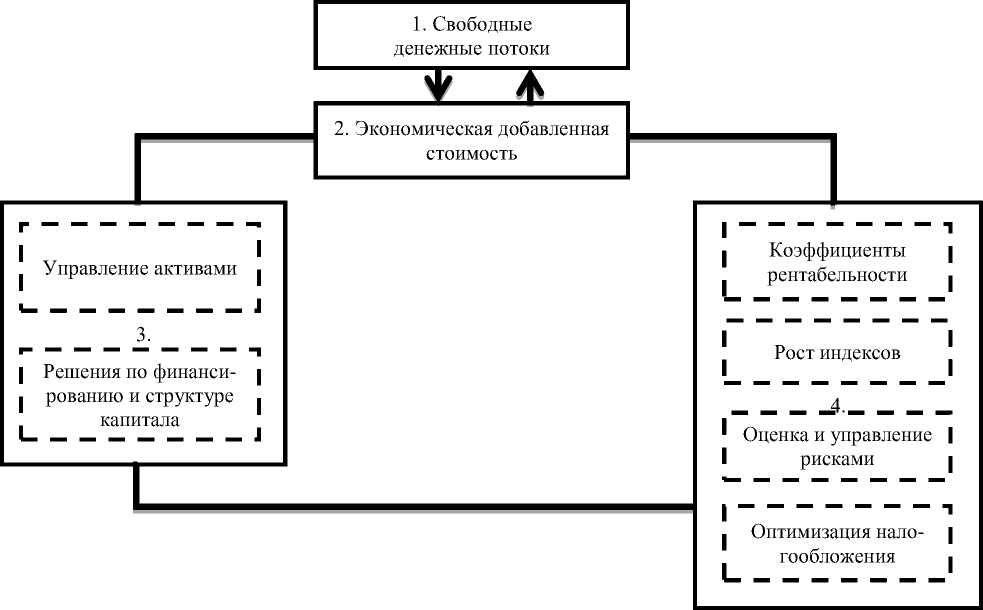

Как показывает анализ литературы, большинство финансовых аналитиков в корпорациях склонны уделять внимание только определенным количественным показателям, таким как процентные ставки доходности и рентабельности капитала, в качестве основного мерила эффективности деятельности корпорации. Эта тенденция привела к тому, что в корпорациях применяют различные показатели и критерии измерения эффективности инвестиций. Например, показатель рентабельности собственного капитала ориентирован на состав и структуру акционерного капитала корпорации. Конечно, расчет этого показателя прост для понимания. Но это вовсе не дает ни акционерам, ни корпорации в целом объективной картины инвестиционной деятельности корпорации. Для того, чтобы иметь ясную картину об эффективности мероприятий по совершенствованию инвестиционной деятельности корпорации, требуется принять меры по ее повышению (см. рис.).

Первым шагом по повышению уровня инвестиционной деятельности корпорации является оценка финансового состояния корпорации, отражающая эффективность использования финансовых ресурсов для генерации дополнительных денежных средств будущих инвестиций, и представляет собой, по сути, анализ чистых денежных средств. Корпорации должны использовать этот показатель в ситуациях, когда предполагают существенные капитальные затраты в ближайшем будущем для реализации инвестиционных проектов [1].

Второй шаг помогает топ-менеджменту корпорации в контроле и минимизации рисков и принятии эффективных своевременных решений о расширении бизнеса, увеличении экономической ценности корпорации и осуществлении корректирующих действий в отношении угрожающих фак-

ГРНТИ 06.81.30

Али Коулибали Танда – аспирант кафедры корпоративных финансов и оценки бизнеса Санкт-Петербургского государственного экономического университета.

Теория и практика сервиса: экономика, социальная сфера, технологии. 2016. № 2 (28). 39

торов. Для этого корпорации формируют экономическую и инвестиционную стратегии, выполняют эффективную оценку бизнеса и совершенствуют процесс распределения ресурсов для будущей инвестиционной деятельности.

Разработано автором.

Рис. Меры по развитию инвестиционной деятельности корпорации .

Третий шаг состоит из управления активами и принятия решения о финансировании и изменении структуры капитала:

-

• управление активами и принятие решения о финансировании включает в себя эффективное управление текущими активами, такими как денежные средства, дебиторская задолженность, запасы, а также текущие обязательства, кредиторская задолженность, оборотные средства, и более эффективное управление своими оборотными и денежными циклами. Корпорация должна принять и реализовать различные меры, особенно когда бизнес имеет показатели ниже средних по отрасли;

-

• решения по изменению структуры капитала принимаются в том случае, когда финансирование ограничено оптимальной структурой капитала – соотношением заемного или кредитного плеча, которое сводит к минимуму стоимость капитала корпорации. На этом этапе определяют оптимальную структуру капитала корпорации, резервные возможности заимствования и риск возможных финансовых затруднений. Этот тип измерения производится тогда, когда стоимость капитала корпорации поднимается выше, чем у прямых конкурентов, или при отсутствии новых инвестиций.

Четвертый шаг состоит в расчете коэффициентов рентабельности, различных индексов, оценки и управления рисками, оптимизации налогообложения:

-

• коэффициенты рентабельности измеряют эффективность работы корпорации. Показатели рентабельности также свидетельствуют о неэффективных направлениях, которые требуют корректирующих действий топ-менеджмента корпорации, измеряют соотношение прибыли от продаж, совокупные активы и собственный капитал. Корпорации должны максимально использовать коэффициент рентабельности в качестве измерительного, оценочного показателя, когда

необходимо работать более эффективно, добиваться улучшений в цепочке добавленной стоимости и повышении результативности инвестиционной деятельности корпорации [2];

-

• индексы роста продаж и роста доли рынка определяют компромисс роста между ростом и сокращением денежных потоков, динамикой прибыли и окупаемости инвестиций. Иногда требуется агрессивное управление активами для обеспечения достаточного уровня денежных средств и ограничения заимствований;

-

• оценка и управление рисками помогает найти ключевые факторы неопределенности в корпорации путем выявления, измерения и контроля существующих рисков в области корпоративного управления и соблюдения нормативных требований, возможности их возникновения, когда требуется оценить экономические последствия рисков. Корпорации должны проводить эту оценку, когда предвидят большую неопределенность в своих деловых операциях [3, c. 223];

-

• оптимизация налогообложения помогает управлять уровнем налоговых обязательств и понимать, что уменьшение рисков снижает ожидаемые налоги. Важно отметить, что новые инициативы, поглощения и инвестиционная деятельность корпорации должны оцениваться с учетом их налоговых последствий. Таким образом, производительность корпорации должна быть оценена после уплаты налогов.

Значительная часть корпораций, к сожалению, не в состоянии повысить эффективность финансирования инвестиционной деятельности, так как часто полагается на статистические данные, которые не являются объективными и предсказательными. Другая причина заключается в использовании оценочных методов, не раскрывающих причины и следствия финансовых результатов, соответственно, корпорации не имеют достаточно объективной стратегии, т.к. исходные данные для ее формирования недостаточно адекватны реальным процессам развития бизнеса.

В заключение можно сделать вывод, что большинство корпораций стремится к максимизации прибыли и, соответственно, капитализации стоимости в долгосрочной перспективе, которая будет означать, что все инвестируемые средства корпорации должны генерировать еще больший объем капитала. Таким образом, использование статистики играет важную роль в процессе увеличения объемных показателей деятельности и стоимости корпорации, и, в данном случае, показатели оценки эффективности финансирования инвестиционной деятельности: ROI; EPS; PV; FV; IRR и т.д. становятся очень важными в повышении эффективности деятельности корпорации.

Список литературы Основные этапы повышения эффективности финансирования деятельности корпораций

- Танда А.К. Процесс эффективного финансирования инвестиционной деятельности предприятия или корпорации в регионе//International Journal of Economy and Entrepreneurship. 2015. № 11 (Ч. 1). С. 758-760.

- Баранова М.А., Бочкарева Е.А., Галиаскарова Г.Р. Метод нечетко-множественной оценки риска инвестиционного проекта//International Journal of Economy and Entrepreneurship. 2015. № 11 (Ч. 1). С. 879-882.

- Инвестиции/под ред. В.Е. Леонтьева, В.В. Бочарова, Н.П. Радковской. М.: Юрайт, 2014. 223 с.