Основные концепции стратегического управления затратами

Бесплатный доступ

В представленной статье рассматривается роль и место системы управления затратами в общей системе управления предприятием, концепции стратегического управления затратами. Также в статье определена сущность и содержание понятия «система стратегического управления затратами как экономической категории».

Учет затрат, проблемы, предприятие, стратегическое управление

Короткий адрес: https://sciup.org/140285710

IDR: 140285710

Key concepts of strategic cost management

This article presents the main provisions of the enterprise management system, the concept of strategic cost management. The article also defines the essence and content of the concept «system of strategic cost management as economic categories».

Текст научной статьи Основные концепции стратегического управления затратами

Стратегическое управление затратами является перспективным направлением экономики. Причиной является множество особенностей присущих современному бизнесу: активная конкурентная борьба, нестабильная внешняя среда и её непредсказуемость. Сложившиеся условия потребовали от предприятий обновления или изменения существующих подходов к управлению затратами. Умение применять накопленный опыт анализа, планирования и контроля затрат, стало особенно важным для достижения целей и реализации стратегий в условиях быстро и непредсказуемо меняющейся среды. Кроме того, появилась потребность в переходе от устаревших методов к современным концепциям стратегического управления затратами.

Стратегии, направленные на создание и реализацию устойчивого конкурентного преимущества, в основе своей используют данные о затратах. В современных условиях организации необходимо обладать единой системой учета, для ведения производственно-хозяйственной деятельности.

Главное целью становится переход к стратегическому управлению затратами взамен не соответствующего современным условиям управленческого анализа затрат, что будет способствовать росту значения управления затратами.

Стратегическое управление предприятием представляет непрерывный процесс, состоящий из 3 стадий:

-

1) Стратегическое планирование

-

2) Стратегическую организацию:

-распространение в организации информации о выбранной стратегии

-разработка и осуществление тактических шагов для реализации стратегии

-

3) Стратегический контроль

Стратегическое планирование позволяет определить путь развития предприятия с помощью выделения её задач, анализа стратегических позиций, а также исследования факторов внутренней и внешней среды, которые при определенных условиях могут привести к достижению, удержанию, развитию и усилению конкурентных преимуществ. Варианты стратегии возможно оценить, используя данные о финансовой составляющей стратегического потенциала в основу которой составляет учетная информация. Стратегии, которые не могут реализовать определенный финансовый результат, не могут быть успешными. Стратегический анализа издержек происходит на этом же этапе, во время анализа внутренней среды организации, определяя динамику издержек предприятия.

Весьма часто анализ затрат представляется как деятельность по оценке финансового влияния альтернативных управленческих решений.

Поведение затрат обуславливает выбор определенной управленческой стратегии, становится понятно, что они способны оказывать взаимное влияние друг на друга. Любое стратегическое решение, как и какое-либо действие подобного типа приводит к появлению различных структур затрат. В тоже время, получившиеся структура затрат весьма часто обуславливает выбор какой-либо стратегии.

Согласно М. Портеру [1] можно выделить пять основных конкурентных стратегий: стратегия лидерства на основе издержек, стратегия дифференциации или индивидуализм, стратегия наилучшей стоимости, стратегия концентрации на узком сегменте или нише рынка на основе низких издержек, стратегия концентрации на узком сегменте или нише рынка на основе дифференциации.

Не будем затрагивать все системы, предлагаемые М. Портером, а рассмотрим только несколько из них: лидерство на основе затрат и дифференциацию продукции.

Организация, рассматривающая лидерство на основе затрат как основную стратегию особое внимание уделяет калькуляции нормативных затрат и возможностям их снижения. В тоже время, точное выполнение бюджета и точное планирование затрат не так необходимы для организации использующей стратегию дифференциации продукции,

В основе своей управление представляет определенные действия, направленные на какую-либо систему с целью перевода её из одного состояния в другое.

-

А. Файоль писал: «Управлять - это вести предприятие к цели, пытаясь наилучшим образом использовать его ресурсы, обеспечивая правильный ход основных функций». «Управлять осознает предвидеть, организовать, распоряжаться, координировать и контролировать». [2]

В целом механизм хозяйствования предприятия определяется прежде всего степенью управляемости затратами.

Оно может выдерживать конкуренцию либо выдерживая низкие затраты (лидерство на основе затрат), либо предлагая продукцию, превосходящую конкурентов (дифференциация продукции). Поскольку дифференциация и лидерство на основе затрат подразумевает различные управленческие аспекты, они требуют различного управления затратами. [3] Таким образом, стратегическое управление затратами можно представить как:

-

-совокупность рыночных экономических элементов, обеспечивающих процесс разработки и реализации управленческих решений в области управления затратами через финансовую информацию о рынках продукции предприятия, издержках и структурах расходов конкурентов;

-

-мониторинг стратегий предприятия и стратегии конкурентных фирм на рынках и течении нескольких отчетных периодов.

Но система стратегического управления затратами существенно отличается от системы текущего управления затратами. (Таблица 1). [4]

Таблица 1. Сопоставление стратегического и текущего управления

|

Критерий сравнения |

Текущее управление затратами |

Стратегические управление затратами |

|

Объект управления |

Затраты по видам изделий фирмы |

Затраты различных этапов общей цепочки ценностей, частью которой является предприятие |

|

Акцент управления |

Внутреннее положение в компании |

Предприятие рассматривается в единой цепочке ценностей с поставщиками и заказчиками |

|

Цел управления |

Планирование, управление, контроль |

Все три задачи решаются в зависимости от основного стратегического позиционирования предприятия: лидерство по затратами или дифференциации продукции |

|

Причина изменения затрат |

Затраты - это функция объема продукции |

Затраты - это функция стратегических выборов, связанных со структурными и функциональными факторами |

|

Задачи управления затратами |

Сдерживание роста затрат |

Сокращение затрат |

На величину затрат влияют различные факторы, которые можно объединить в две группы:

-

1) внешние факторы, показывают уровень развития экономики странны и не зависят от деятельности хозяйствующего субъекта. Эти факторы влияют на уровень цен материалов для производства, сырье, налоги, оборудование и многие другие услуги.

-

2) внутренние факторы, связаны с предпринимательской и хозяйствующей деятельностью субъекта. В их состав входят: объем выпуска и продаж товаров, затраты на заработную плату сотрудникам, повышение производительности труда, максимизация качества использования оборотных средств, производственных фондов, материальных ресурсов и внедрение новых технологий.

Для определения целей стратегического управления затратами сведем затратообразующие факторы к нескольким категориям:

-структурные факторы;

-функциональные факторы.

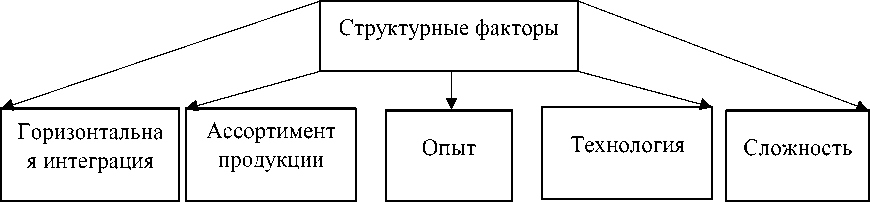

При использовании структурных факторов перед организацией появляется несколько стратегических вариантов связанных со структурой затрат для любой группы продукции (рисунок 1).

Рисунок 1. Структурные затратообразующие факторы при стратегическом управление затрат

Инвестиции, которые нужно вложить в исследования, производство, разработки, в маркетинговые и другие ресурсы, чтобы создать какой-либо конечный продукт, характеризуют масштаб производства. Горизонтальная интеграция также во многом связана с фактором масштаба. Фактор диапазона характеризует степень вертикальной интеграции. Фактор опыта способен дать понять, сколько раз организация проводила операцию, подобную той, которая происходит сейчас. Технология показывает технологические процессы, находящиеся в работе на каждой стадии цепочки затрат компании. Сложность отображает характеристику предлагаемого набора изделий.

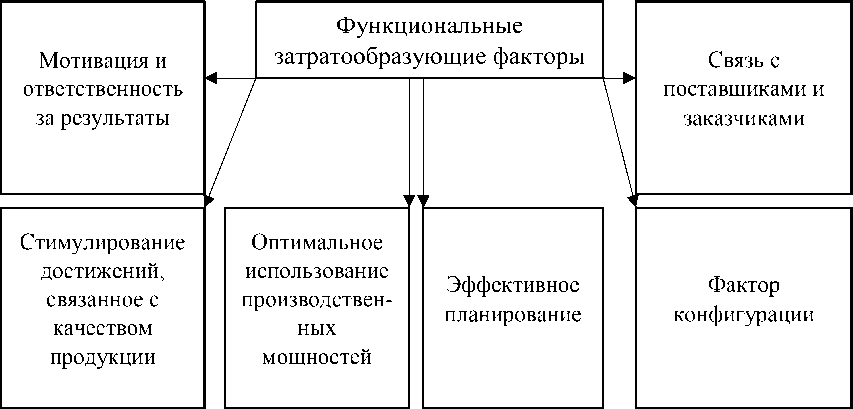

К другой категории затратообразующих факторов относятся функциональные факторы, дающие организации возможность успешно функционировать и управлять затратами. Так же функциональные факторы напрямую влияют на показатели деятельности предприятия.

К функциональным факторам в промышленности можно отнести (Рисунок 2):

-мотивация и ответственность за результаты труда позволяют создать подход, дающий возможность мотивировать сотрудников в пользу результативности труда, ответственности за качество работы и принятию работниками на себя обязательств по совершенствованию существующих производственных процессов.

-

- стимулирование достижений, связанных с качеством продукции, означает создание системы комплексного управления качеством путем стимулирования достижений, связанных с качеством продукции и производственных процессов;

-

- оптимальное использование производственных мощностей предотвращает выбор из имеющихся альтернатив на основании технологических характеристик;

-

- сравнительный анализ нормативных показателей с плановыми является важнейшим элементом функциональной структуры;

-

- фактор конфигурации отражает эффективность конкретного проекта или расчета (бизнес-план);

Рисунок 2. Функциональные затратообразующие факторы при стратегическом управление затратами

Влияние, оказываемое структурными факторами слабее влияния, оказываемого функциональными факторами. Действие любого из представленных факторов создает разного рода следствия по стратегическому управлению затратами.

Кроме того, при анализе затрат необходимо учитывать проблемы и стратегические аспекты. Стратегическое управление призвано оказывать основное влияние на элементы системы для определения решений.

Также весьма часто используются ресурсный и процессный подходы.

Также в рамках ресурсного подхода, используются следующие ресурсные методы определения и регулирования затрат предприятия:

-

1. метод запланированных затрат;

-

2. метод, учитывающий жизненный цикл продукции;

-

3. метод сравнения с лучшими показателями конкурентов;

-

4. маркетинговый метод;

Метод учитывает жизненный цикл продукта, позволяя учесть объём затрат по своему циклу. Перспективы его использования связывают с инновационными проектами, что на данном этапе актуально.

Стратегическое управление затратами имеет дело с теми видами деятельности, которые ведут к сокращению конечных затрат. При этом такое сокращение затрат должно вести к росту степени удовлетворения потребностей.

Стратегическое управление имеет дело с затратами за все время жизни продукта. Это дает возможность определить, позволяет ли суммарная прибыль, получаемая за весь цикл создания продукции для конечного потребителя, покрыть затраты на цикл. Это позволяет управлять затратами на протяжении существования продукта. Таким образом в основу управления затратами кладется не период, а продукт.

Стратегическое управление затратами одно из важнейших условий успешного функционирования промышленного предприятия. Необходимость рассмотрения управления затратами является подсистемой целостной системы управления предприятием.

Управление затратами – динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия, а также характеристику элементов управления затратами как системы.

Стратегическое управление затратами рассматривают как процесс оценки финансового влияния альтернативных управленческих решений на эффективность деятельности предприятия.

Список литературы Основные концепции стратегического управления затратами

- Портер М.Э. Конкуренция/ Пер. с англа. М.: Издательский дом «Вильямс», 2004. - 495 с.

- Мельникова В.П., Маренков Н.А. и др. Управление организацией: Учеб. Пособие. - М.: КНОРУС, 2004. - 240с.

- Фляйшер К., Бенсуссан Б. Стратегический и конкурентый анализ/ К. Фляйшер, Б. Бенсуссан; пер. с англ.Д.П. Коньковой, под общ. Ред. И.М. Степнова., Ю.А. Ковальчука. - М.::Бином, 2005. - 543с.

- Бибер Ю., Гельдель Х., Шеффер У. Организация стратегического и оперативного управления на предприятии. // Проблемы теории и практики управления, 1998, №2