Основные методические подходы к управлению производственным предприятием на основе системы сбалансированных показателей

Автор: Буриева Ф.И., Борисюк Н.К.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (66), 2020 года.

Бесплатный доступ

В статье рассматриваются основные методические подходы к управлению производственным предприятием на основе сбалансированной системы показателей. Анализируется ССП-модель Д. Нортона и Р. Каплана. Дается подробная характеристикаBSC-модель Лоренца Мейсела. В работе рассмотрены основная идея и суть ССП-модель Адамса и Робертса и модель «Управления по целям».

Управление производственным предприятием, сбалансированная система показателей, ссп-модель д. нортона и р. каплана, bsc-модель лоренца мейсела, ссп-модель адамса и робертса, модель "управления по целям"

Короткий адрес: https://sciup.org/140289552

IDR: 140289552 | УДК: 658

The main methodological approaches to the management of a production enterprise based on a system of balanced indicators

The article discusses the main methodological approaches to managing a production enterprise based on a balanced system of indicators. The BSC-model of D. Norton and R. Kaplan is analyzed. A detailed description of the Lorenz Meissel BSC-model is given. The paper considers the main idea and essence of the BSC-the Adams and Roberts model and the "management by goals" model.

Текст научной статьи Основные методические подходы к управлению производственным предприятием на основе системы сбалансированных показателей

Основные методические подходы к управлению производственным предприятием на основе системы сбалансированных показателей

Изучение методических подходов к управлению производственным предприятием базируется на основных моделях сбалансированной системы показателей.

Наиболее используемой моделью является сбалансированная система показателей Д. Нортона и Р. Каплана. Данная модель появилась в 1990 году на базе исследования, которое проводилось компанией Norlan Norton Institute по поиску новых альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях. Исследование возглавляли директор Norlan Norton Institute Дэвид Нортон (в настоящее время – руководитель Balanced Scorecard Collaborative) и Роберт Каплан – профессор Harvard Business School – научный консультант проекта. Участниками исследования являлись менеджеры крупнейших компаний представляющие различные области деятельности [3].

Сбалансированная система показателей Нортона-Каплана представлена на рисунке 1.

Рисунок 1 – Сбалансированная система показателей Нортона-Каплана

По результатам апробации данной системы к концу декабря 1990 года исследователи пришли к заключению, что она имеет безусловные преимущества по сравнению с более традиционными концепциями, используемыми для комплексной оценки деятельности предприятия и высокую полезность в качестве учетно-аналитического инструмента. Помимо оценки и анализа деятельности, система позволяет увязать стратегические цели между собой и с факторами, необходимыми для их достижения, а также отслеживать промежуточные и конечные результаты.

Кроме того, система позволяет оценить степень экономического роста предприятия на данный момент и, учитывая его специфику и степень развития, отобрать разумное число взаимосвязанных показателей, отражающих вес стороны его деятельности, позволяющие не только определять эффективность экономического роста компании, но и управлять ею в соответствии со стратегическими целями и задачами.

Кроме упомянутой модели Balanced Scorecard, в российской и, особенно, зарубежной литературе, представлено множество вариантов иных моделей того же времени.

BSC-модель Лоренца Мейсела (Lawrence S. Maisel) впервые была описана в 1992 году в работе L. S. Maisel Performance.

BSC-модель Лоренца Мейсела представлена на рисунке 2.

Рисунок 2 – BSC-модель Лоренца Мейсела [36]

Данная модель стратегических карт по своему составу близка к BSC-модели Нортона-Каплана. Мейсел также определяет четыре перспективы оценки деятельности. Но вместо составляющей обучения и развития автор в своей модели использует перспективу людских ресурсов. Где, как и в модели Нортона-Каплана оцениваются инновации, обучение, компетентность и корпоративная культура. Также анализируется развитие производство продукции и услуг , образование сотрудников. Причем перспективе людских ресурсов уделяется большее внимание, чем в ССП. По мнению автора модели, данная перспектива является важной составляющей в деятельности предприятия, по которой, наравне с эффективностью процессов и систем, также оценивается эффективность работы всех сотрудников.

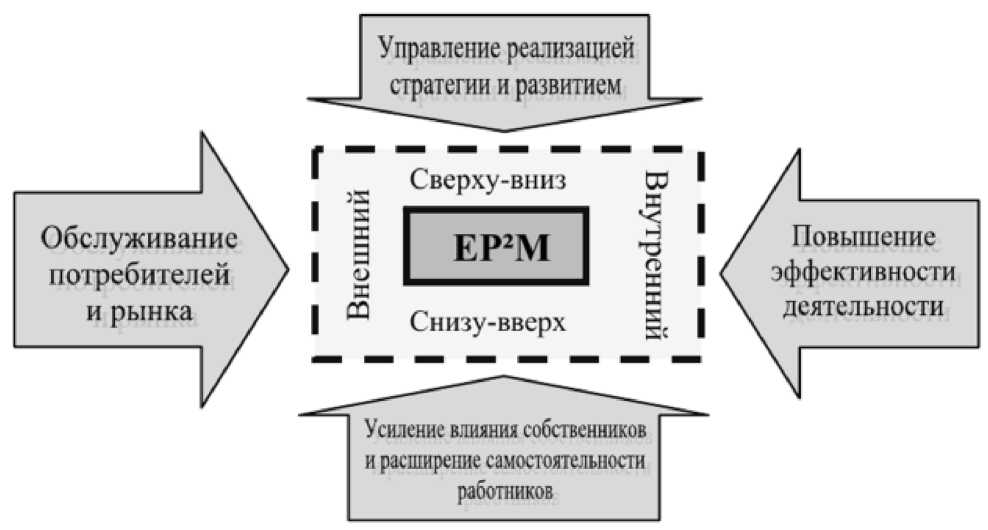

Кристофер Адамс (C. Adams) и Питер Робертс (P. Roberts) в 1993 году предложили другую модель, которую назвали ЕР2М. ЕР2М аббревиатура от Effective Progress and Performance Measurement. Модель ЕР2М представлена графически на рисунке 3.

Рисунок 3 – ССП-модель Адамса и Робертса [36]

Согласно Адамсу-Робертсу, важно, прежде всего то, что компания делает в следующих четырех направлениях:

‒ обслуживание клиентов и рынков;

‒ совершенствование внутренних процессов (рост эффективности и рентабельности);

‒ управление изменениями и стратегией;

‒ собственность и свобода действий.

В соответствии с теорией, стратегический менеджмент включает две последовательные фазы: формулирование стратегии и ее внедрение.

Формулирование – это аналитический процесс, который позволяет определить «Что делать?». Внедрение – с одной стороны организационный процесс, помогающий ответить на вопросы «Как делать?» и «Кто будет делать?», с дугой стороны – это процесс, способствующий развитию управленческих способностей и управлению изменениями. Цель системы заключается не только в том, чтобы обеспечить внедрение стратегии компании, но и в том, чтобы формировать культуру, в которой постоянные изменения – нормальные 5

явления. Показатели эффективности должны обеспечить сотрудников, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью.

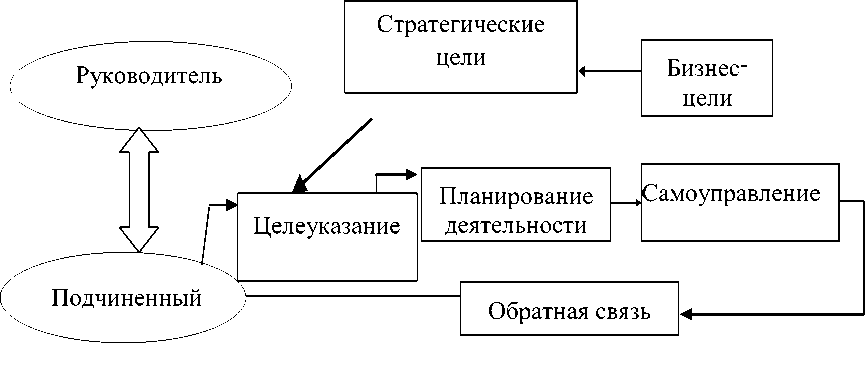

Модель «Управление по целям» (МВО – Management by Objectives) разработал Питер Друкер, один из известнейших специалистов в области менеджмента. Он считал, что данная концепция — это метод повышения эффективности организации. Практика использования МВО показала, что Друкер был прав, основные выгоды, которые несет внедрение данной системы в организации — это повышение производительности труда за счет четких ориентиров у каждого сотрудника организации и повышение мотивированности персонала за счет их участия в постановке себе задач. Данная модель представлена на рисунке 4.

Рисунок 4 – Модель «Управления по целям» [36]

Как и любая система управления, МВО представляет собой цикл управления «анализ – планирование – реализация – контроль и оценка». Но МВО – это все-таки система управления более высокого порядка, поэтому кроме характерных для любых систем управления принципов, МВО присущи и принципы, характерные только для данной системы.

Так, МВО, как и любая другая система управления основывается на следующих принципах:

-

‒ иерархическая соподчиненность целей, из более общих целей формулируются более локальные цели;

-

‒ цикличность, любая система управления представляет собой замкнутый цикл «анализ – планирование – реализация – оценка и контроль», который повторяется циклично;

-

‒ обратная связь, для поддержания устойчивости любой системы важна обратная связь;

-

‒ конкретность и измеримость целей, цели должны быть выражены в конкретных показателях, которые можно измерить;

-

‒ регулярность и постоянство работы по целям, цели вырабатываются на определенный период, по прошествии которого оценивается степень их выполнения, и разрабатываются цели на следующий период;

-

‒ единый стандарт оформления целей, планов, отчетов;

-

‒ принцип участия, в процессе разработки целей принимают участие все сотрудники, это повышает причастность каждого к организации, повышается информированность, а, следовательно, и осознанность деятельности, что существенно влияет на мотивированность персонала;

-

‒ принцип холизма состоит из двух частей: принципа координации и принципа интеграции.

Таким образом, использование систем стратегического управления в оценке и анализе эффективности деятельности организации позволяет более полно представить реальное положение вещей. При этом финансовые показатели не теряют своего значения. Но их необходимо сбалансировать другими, нефинансовыми показателями, увязанными в одну систему с финансовыми критериями.

Исходя из вышесказанного, максимально полная и при этом более четко сформулированная, ССП-модель Нортона-Каплана представляется самой перспективной из рассмотренных моделей, что подтверждает мировая практика применения модели, а также научные труды, освещающие основы системы, ее особенности и рекомендации по применению.

Список литературы Основные методические подходы к управлению производственным предприятием на основе системы сбалансированных показателей

- Бычин, В. Б. Организация и нормирование труда / В. Б. Бычин, // Финансовая экономика, 2017. - №4. - С. 16-17.

- Бренц, А. Д., Тищенко В. Е. Организация, планирование и управление предприятиями нефтяной и газовой промышленности / А. Д. Бренц, В. Е. Тищенко // Экономика промышленности, 2016. - № 6. - С. 35-36.

- Каплан, Р. С., Нортон, Д. П. Организация, ориентированная на стратегию / Р. С. Каплан, Д. П. Нортон // Мировая экономика, 2017. - №5. - С. 12-13.

- Лашманова, Ю. Ю. Оценка состояния управления производством на предприятиях / Ю. Ю. Лашманова, Б. Н. Герасимов // Вестник Самарского института бизнеса и управления, 2016. №3. - С. 32-37.

- Лукьянова, М. Н. Практика применения системы сбалансированных показателей / М. Н. Лукьянова // Финансы и кредит, 2016. - № 6. - С. 69-72.