Основные направления минимизации кредитных рисков российских банков

Автор: Сурина И.В., Сорокина Н.С., Павлова А.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Управление кредитными рисками - главная задача в обеспечении устойчивости деятельности коммерческого банка. В данной статье рассматриваются кредитные риски, их виды и этапы управления кредитным риском, а также произведен краткий обзор кредитных рисков по банковской системе Российской Федерации за 2015 год.

Кредитные риски, кредитование, виды кредитных рисков, методы управления кредитными рисками, банковская деятельность

Короткий адрес: https://sciup.org/140117346

IDR: 140117346

Текст научной статьи Основные направления минимизации кредитных рисков российских банков

В настоящее время ведение бизнеса немыслимо без постоянного отслеживания условий внешней и внутренней среды в сфере управления рисками в различных сферах экономики. Больше всего это необходимо в таких участках рынка, которые предполагают сами по себе значительный уровень рисков. Банковская деятельность выступает одним из таких сегментов рынка.

Основная цель коммерческого банка - получение максимально возможной прибыли. Поэтому необходимо уделять большое внимание осуществлению операций при минимально возможных рисках. Значительное внимание уделяется процессу управления кредитным риском, так как от его качества зависит успех работы банка.

Один из рисков, значительно влияющий на дальнейшую деятельность банка - это кредитный риск. Кредитный риск - это риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной [1]. Данный риск наиболее значителен из финансовых рисков в деятельности банка из-за того, что основной составляющей частью активов банка выступают кредитные операции, в то время, как проценты, которые получены от кредитной деятельности, составляют основную составляющую доходов банка.

Кредитный риск свойственен всем видам банковской деятельности, в которой результат зависит от деятельности контрагента, эмитента или заемщика. В понятие кредитный риск входят такие понятия, как стратегический риск, валютный, процентный и рыночный. Склонность к кредитному риску присуща всему периоду кредитования. При оказании кредитных услуг кредитный риск появляется с момента продажи и сохраняется до момента получения возвратного платежа. Кредитные риски и способы их уменьшения по сущности и последовательности управления не отличаются от других типов риска и методов работы с ними. Этапы работы с кредитными рисками:

-

1) выявление и идентификация;

-

2) качественная и количественная оценка;

-

3) создание плана реагирования на риск;

-

4) лимитирование риска;

-

5) текущий контроль и мониторинг исполнения.

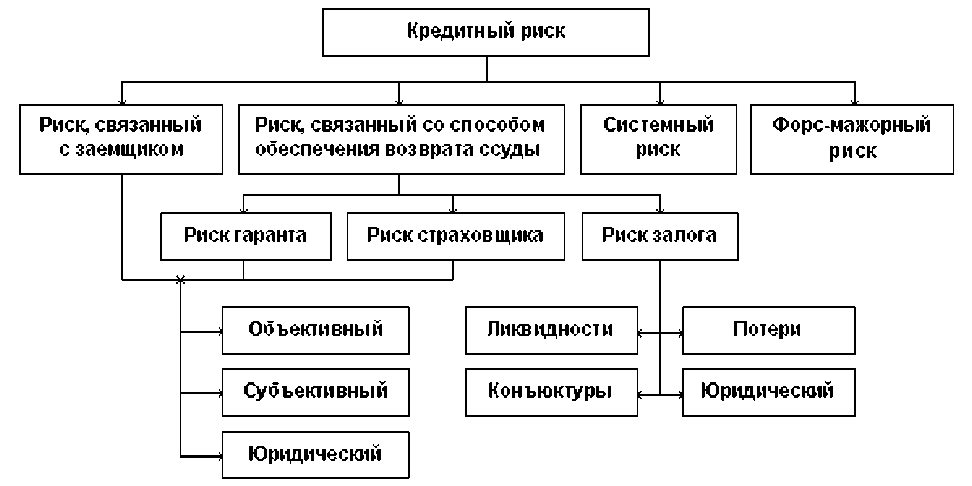

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действий факторов выделяют внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка – кредитный риск, зависимый или не зависимый от деятельности банка.

Кредитные риски, зависимые от деятельности банка, с учетом масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера) [1].

Рисунок 1 - Структура кредитного риска [2].

Обзор кредитных рисков по банковской системе РФ показал, что качество кредитного портфеля банков в 2015 году снижалось по объективным причинам, определяемым такими факторами, как падение цен на нефть, санкции, закрытие рынков капитала, - в этих условиях ухудшалось финансовое положение многих заемщиков, снижалось качество обслуживания ими задолженности по банковским кредитам.

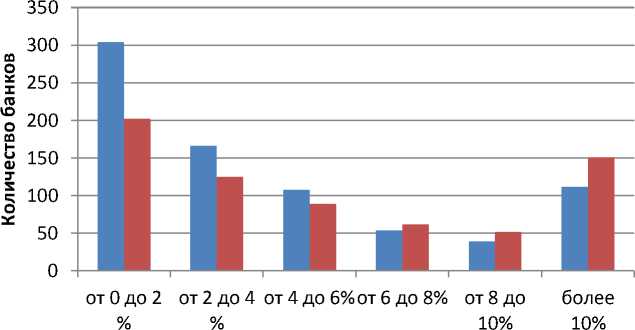

За 2015 год удельный вес просроченной задолженности в общем объеме кредитов экономике (нефинансовым организациям и физическим лицам) повысился с 4,7 до 6,7, как из-за снижения качества ссуд, так и по причине замедления роста кредитного портфеля. При увеличении объема кредитов на 7,6%, просроченная задолженность по ним возросла на 53,3% и по состоянию на 01.01.2016 составила 2,9 трлн. руб.

Количество банков, у которых удельный вес просроченной задолженности не превышал 4% кредитного портфеля, за 2015 год сократилось с 470 до 327, а их доля в активах банковского сектора возросла с 59,6% до 64,3%. У 151 банка, на которые приходится 17,9% активов банковского сектора, удельный вес просроченной задолженности превышал 10% и их количество увеличилось за год на 39 [3].

01.01.2015

01.01.2016

Рисунок 2 - Распределение банков по удельному весу просроченной задолженности в кредитах экономике [составлено авторами]

Управление кредитным риском происходит в несколько этапов:

-

1) определение кредитной политики, основных ориентиров для формирования портфеля, решаются вопросы ценообразования займов;

-

2) анализ кредитоспособности, мониторинг клиентов - заемщиков, работа по восстановлению проблемных долгов;

-

3) оценка и аудит эффективности проведения кредитной политики.

Эффективная модель управления кредитным риском предусматривает организацию процесса кредитования, включающую в себя:

-

1) реализацию специальных инструментов управления;

-

2) создание эффективной системы кредитования;

-

3) подробную историю кредитных операций на всех этапах кредитования.

Таким образом, из всего вышесказанного можно сделать вывод, что кредитный риск является одним из самых значимых из финансовых рисков деятельности банка, так как основной составляющей частью активов банка выступают кредитные операции.

Список литературы Основные направления минимизации кредитных рисков российских банков

- Лаврушин О.И. Банковские риски/О. И. Лаврушин, Н. И. Валенцева. -М.: КНОРУС, 2011. -232 с.

- Официальный сайт портала о банковском бизнесе/. -Режим доступа: http://www.bankir.ru/

- Официальный сайт ЦБ РФ/. -Режим доступа: http://www.cbr.ru/