Основные направления налоговой политики Российской Федерации на современном этапе

Бесплатный доступ

Статья посвящена налоговой политике РФ на современном этапе. В статье рассмотрены основные направления налоговой политики, результаты налоговой политики в 2014-2016 гг. Показана структура налогов.

Налоговая политика, основные направления налоговой политики, налоги, экономическая политика

Короткий адрес: https://sciup.org/140278849

IDR: 140278849

Main directions of tax policy of the Russian Federation at the present stage

The article is devoted to the tax policy of the Russian Federation at the present stage. The article describes the main directions of tax policy, the results for tax policy in 2014-2016 Illustrates the structure of taxes.

Текст научной статьи Основные направления налоговой политики Российской Федерации на современном этапе

Налоговая политика является одним из важнейших элементов экономической политики государства, экономическая политика направлена на осуществление экономических решений на макроэкономическом уровне, ее реализация предполагает достижение целей государства, однако эти цели могут различаться в зависимости от этапа экономического развития государства.

Основными элементами, составляющими экономическую политику являются:

-

- денежно-кредитная политика,

-

- бюджетная политика, налоговая (фискальная) политика,

-

- инвестиционная политика,

-

- политика в области труда и занятости,

-

- внешнеэкономическая политика1.

Основные цели налоговой политики - создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе, поддержка инвестиций, а также стимулирование инновационной деятельности.

Следует сказать, что одной из общих тенденций при формировании государственной налоговой политики явилась фиксация действующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2014 г.

Таблица 1 - Фискальная нагрузка на экономику РФ 2009-2015 гг. (% к

ВВП)2

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Доходы всего |

35,04 |

34,62 |

37,26 |

35,02 |

34,42 |

34,34 |

33,32 |

|

в том числе |

|||||||

|

Фискальная нагрузка |

31,50 |

31,79 |

35,15 |

33,08 |

32,57 |

32,57 |

30,77 |

|

Налоговые доходы и платежи: |

30,88 |

31,12 |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

- Нефтегазовые доходы |

8,19 |

8,64 |

10,75 |

10,37 |

9,94 |

10,18 |

7,63 |

|

- Доходы, не относящиеся к нефтегазовым |

22,69 |

22,48 |

23,75 |

22,12 |

21,86 |

21,72 |

22,54 |

|

Доходы от прочих сборов и неналоговых платежей |

0,62 |

0,67 |

0,65 |

0,59 |

0,77 |

0,68 |

0,61 |

На основе анализа таблицы 1 можно сделать вывод, что в 2015г. произошло уменьшение доли налоговых доходов от нефтегазового сектора, что привело к снижению налоговой нагрузки на экономику до 30 %, доведя ее до уровня ниже среднего по странам Организации экономического сотрудничества и развития (ОЭСР), фискальная нагрузка на экономику суммарно составила 30,77% к ВВП в 2015г.

Основными направлениями налоговой политики России на современном этапе являются:

-

- стимулирование и развитие малого предпринимательства;

-

- меры, направленные на деофшоризацию российской экономики;

-

- определение налогового резидентства для юридических лиц;

-

- совершенствование налогообложения иностранных организаций;

-

- улучшения инвестиционного климата в Российской Федерации;

-

- совершенствование налогообложения недвижимого имущества физических лиц;

-

- дополнительные меры по стимулированию экономического роста;

-

- регистрация самозанятых физических лиц, не имеющих наемных работников;

-

- совершенствование налогообложения полезных ископаемых;

-

- совершенствование порядка налогообложения НДС;

-

- совершенствование налогового администрирования.

Как видим, большинство направлений и инструментов налоговой политики, которые реализуются через изменения налогового законодательства, связаны с выполнением фискальной функции налоговой системы. В современных условиях не менее важным является развитие регулирующей функции налогов, которая осуществляется с помощью налоговых льгот и преференций. Это касается полного или частичного освобождения от уплаты налога, снижения налоговых ставок, уменьшения налоговой базы, введения налоговых вычетов и др.

В таблице 2 рассмотрим показатели налоговых поступлений в Консолидированный бюджет Российской Федерации за период 2014-2016 годы.

Таблица 2 - Налоговые поступления в консолидированный бюджет РФ за периоды 2014-2016 гг.3

|

Наименование статей |

Абс. величины, млрд. руб. |

Отн. величины, % |

||||

|

2014 |

2015 |

2016 |

Темп роста Цепной, % |

Темп роста Базисный, % |

||

|

2015/2014 |

2016/2015 |

2016/2014 |

||||

|

1. Налог на прибыль |

2372,8 |

2416,2 |

2677,8 |

101,83 |

110,83 |

112,85 |

|

2. НДФЛ |

2688,7 |

2401,9 |

3017,2 |

89,33 |

122,56 |

112,22 |

|

3. НДС |

2300,7 |

2278,6 |

2808,3 |

99,04 |

123,25 |

122,06 |

|

4. Акцизы |

1010,4 |

929 |

1297,2 |

91,94 |

139,63 |

128,38 |

|

5. Налоги и сборы за пользование природ. ресурсами |

2933,9 |

3017,2 |

2934,1 |

102,84 |

97,25 |

100,0 |

|

В т.ч: НДПИ |

2904,2 |

2995,0 |

2929,2 |

103,13 |

97,80 |

100,86 |

|

6. Имущественные налоги |

955,1 |

1034,4 |

764,3 |

108,30 |

73,89 |

80,02 |

|

Налоги и сборы -всего |

12606,3 |

12442,2 |

14387,7 |

98,7 |

115,64 |

114,13 |

В результате анализа таблицы 2 можно проследить, что за 3 года произошел рост поступлений налогов и сборов на 14 %. В основном рост налоговых поступлений в 2016 году произошел за счет НДФЛ (возросли на 615,3 млрд. руб.), НДС (возросли на 529,7 млрд. руб.), акцизы (возросли на 368,2 млрд. руб.), и налог на прибыль (возросли на 261,6 млрд. руб.).

На снижение платежей в 2016 году главным образом повлияли имущественные налоги (уменьшились на 270,1 млрд. руб.), налоги и сборы за пользование природными ресурсами (уменьшились на 83,1 млрд. руб.) и НДПИ (уменьшились на 65,8 млрд. руб.).

Увеличение налоговых поступлений НДФЛ, НДС связанно с усилением контроля за исчислением данных налогов, ФНС вводит новые

-

3 Федеральная налоговая служба [Электронный ресурс] / Режим доступа: http://www.nalog.ru/ , свободный.

автоматизированные средства для контроля, что позволяет увеличить контроль за налогоплательщиками и уменьшить риск уклонения от уплаты налогов. Уменьшение доли имущественных налогов связано с изменением порядка исчисления налога.

Таким образом можно увидеть изменения приоритетов налоговой политики РФ на современном этапе.

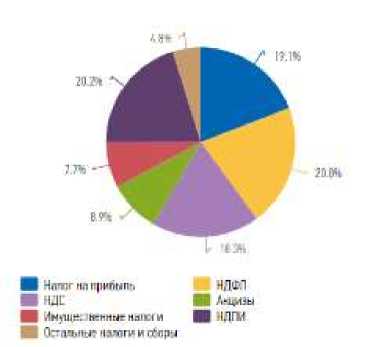

Кроме того, необходимо изучить влияние каждого налогового дохода в сложившейся системе сборов. Основную долю налоговых поступлений в бюджет России на современном этапе дают 4 налога: Налог на прибыль, НДС, НДПИ, НДФЛ, что можно проследить в структурной характеристике налоговых поступлений в 2016 г. на Диаграмме 1.

Диаграмма 1 - Структура поступлений в консолидированный бюджет РФ за 2016 г.

За период 2014-2016гг. сложилась позитивная ситуация поступления налоговых платежей в бюджетную систему РФ. Особенно это касается налоговых поступлений, связанных с прибыльностью бизнеса и добывающим сектором экономики. Данный факт может быть связан с ростом прибыли предприятий данной сферы деятельности, ростом объема добычи ресурсов.

Сохранение позитивного тренда может сохраниться и в 2017г. даже несмотря на геополитическую ситуацию и наложенные в отношении РФ санкции, а так же на возможное увеличение налогового бремени на бизнес, повышением ставки рефинансирования. При этом дешевеющая национальная валюта может повысить объем собираемости налогов по НДПИ и других экспортных компаний.

Список литературы Основные направления налоговой политики Российской Федерации на современном этапе

- Налоговый кодекс Российской Федерации: часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ.

- Письмо Минфина «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов» Режим доступа: http://minfin.ru/, свободный.

- Черник Д. Г., Шмелев Ю. Д. Налоговая политика: учебник и практикум для бакалавриата и магистратуры / под ред. Д. Г. Черника - М.: Юрайт, 2016. - 407 с.

- Федеральная налоговая служба [Электронный ресурс] / Режим доступа: http://www.nalog.ru/, свободный.