Основные направления развития инновационных банковских услуг в России

Автор: Сурина И.В., Павлова А.Г., Сорокина Н.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики, в настоящий момент времени наиболее интенсивно развивающимся её звеном являются коммерческие банки. В данной статье раскрывается сущность банковской инновации, поднимается вопрос актуальности внедрения банковских инноваций, а также рассматриваются самые популярные нововведения в банках России.

Банковская инновация, бесконтактные платежи, интернет-банкинг, банковский сектор

Короткий адрес: https://sciup.org/140117343

IDR: 140117343

Текст научной статьи Основные направления развития инновационных банковских услуг в России

Современный этап развития сферы банковских услуг, протекающий в условиях обострения конкуренции и кризисных явлений на мировом денежно-финансовом рынке, характеризуется следующими основными тенденциями: ростом объема и разнообразия банковских услуг; внедрением новых услуг как для населения, так и для предприятий; повышением значения инновационных технологий в этом процессе.

В наиболее общем понимании, банковская инновация предполагает формирование качественно нового банковского продукта либо продукта, имеющего более привлекательные потребительские свойства по сравнению с аналогом, либо использование более совершённых технологий. Банковские продукты с улучшенными характеристиками способны соответствовать возрастающим потребностям клиентов, а использование более совершенной технологии их создания позволяет обеспечить совершенствование каналов доставки продуктов [3].

Конкурентоспособное и устойчивое развитие современной экономики в условиях финансовой глобализации невозможно без опоры на активизацию инновационных процессов. Успешное решение проблемы импортоза-мещения посредством модернизации российской экономики на базе качественного инновационного роста возможно на основе системного подхода, учитывающего передовые мировые тенденции. Перенимая опыт стран Европы и США, Россия имеет огромные перспективы развития рынка банковских продуктов и активное их использование для развития не только банковской системы, но и экономики в целом.

Развитие банковских услуг привело к тому, что клиент получил возможность управлять собственным счетом в банке на расстоянии посредством:

-

1 .Систем «Клиент-Банк» (PC-banking, direct banking, home banking, интернет-банкинг) — системы, доступ к которым осуществляется через персональный компьютер.

-

2 .Систем «Телефон-Банк» (телефонный банкинг, мобильный банкинг, sms-управление) — возможность управлять банковскими счетами, картами и иными банковскими продуктами через мобильный телефон.

-

3 .Использования банкоматов (ATM-banking) и устройств банковского самообслуживания (платежных терминалов, POS-терминалов и информационных киосков) [1].

Интернет-банкинг сам по себе уже не является инновацией, однако инновациями в данной сфере можно считать предложение клиентам планирования бюджета и систем контроля над расходами. Такая система есть в ТКС-банке, работают над ее внедрением Сбербанк, Связной банк. Еще одной новацией являются условно программируемые платежи (автоплатежи) через интернет-банк, когда клиент может установить список поставщиков услуг и лимиты, в пределах которых оплата будет производиться автоматически.

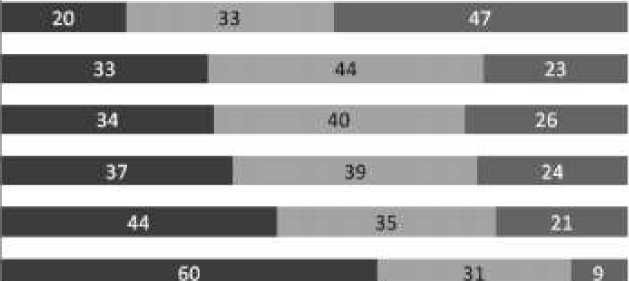

Несмотря на активное развитие дистанционного банковского обслуживания со стороны банков, не всё население России готово перейти на онлайн-банкинг (рисунок 1). Национальное агентство финансовых исследований провело опрос, результаты которого показали, что уровень технологической грамотности и спрос на технологии среди россиян уверенно растет, а технологичность банка, удобство его сайта и онлайн сервисов -новые факторы успеха.

Предоплаченная карта

Интернет-банк

Электронный кошелек

Мобильный банк

Дебетовая карта

Кредитная карта

О 20 40 60 80 100 120

■ Хорошо знаю об атом ■ Что-то слышал ■ Слышу впервые

Рисунок 1 - Знаете ли вы или слышите впервые о том, что такое…?, в %. [Составлено по данным Национального агентства финансовых исследований]

Практически половина населения (44 %) осведомлена о существовании интернет-банка, но всего лишь 17 % опрошенных используют его. Автор полагает, что спрос на услуги банка через Интернет в будущем будет неуклонно расти, что повлечет за собой дальнейшее развитие онлайн-банкинга [4].

Как оказалось, самой популярной инновацией первой половины 2015 г. с точки зрения пользователей банковских услуг в городах России стала возможность пополнять свою карту на сайте банка с карт других банков. Этой возможностью заинтересовался почти каждый второй респондент, опрошенный в ходе исследования. На втором месте оказалась оплата покупок одним касанием мобильного устройства к терминалу, а на третьем — получение смс-уведомлений от банка о штрафах и налогах [4].

В пятерку самых популярных инноваций также вошли мобильные приложения, объединяющие кошельки и платежные инструменты и позволяющие проводить оплату в одно касание через мобильное устройство, а также возможность сканировать данные платежек и других документов через камеру смартфона, чтобы не набивать их вручную. Сканиро- вание платежек особенно интересно молодому поколению пользователей в возрасте 30 лет и старше. И чем выше доход респондентов, тем более интересной становится им данная опция. Возможно, что такой результат связан с социально-демографическими характеристиками современного профиля владельцев смартфонов.

Замыкают список наиболее популярных банковских инноваций первой половины 2015 г. авточаты (виртуальные роботы для онлайн-консультаций клиентов), возможность переводить деньги на карты друзей в сети «ВКонтакте», а также информирование о балансе банковского счета на экране iPhone, говорится в материалах компании GfK.

Начало второго полугодия 2015 года уже принесло на финансовый рынок ряд технологических новинок. Банк «Авaнгaрд» выпустил новые высокотехнологичные карты с сенсорной клавиатурой и микродисплеем, оснащенные помимо магнитной полосы и EMV-чипа генератором одноразовых кодов. Инновационная технология позволяет непосредственно на карте генерировать одноразовые коды для подтверждения онлайн-покупоки операций в интернет-банке. Это надежнее и безопаснее, чем получение одноразового кода по смс или с карточки доступа (скретч-карты). Карты с дисплеем дополнительно защищены кодом активации, который предотвращает возможность несанкционированных операций в случае, если картой завладеет третье лицо. Подтверждение операций с помощью генератора кодов на новой карте станет альтернативой подтверждению по смс и заменит одноразовые коды с карточки доступа, а также электронную цифровую подпись. Это важный шаг в процессе совершенствования продуктов и повышения уровня безопасности.

Еще одну технологическую новинку предложил Альфa-Бaнк. Теперь его клиентам доступен новый способ оплаты покупок - с помощью наручных часов со встроенной дебетовой банковской картой с поддержкой ин- новационной технологии бесконтактной оплаты MasterCard PayPass. Проект реализован совместно с международной платежной системой MasterCard.

Банковские инновации могут осуществляться и в направлении совершенствования бизнес-процессов. Как оказалось, наиболее востребованная среди российских компаний банковская услуга — системы дистанционного обслуживания («Интернет-банк», «Клиент-банк»). Более половины опрошенных предпринимателей (56%) указали, что в настоящее время пользуются ею. При этом в большей степени это свойственно средним по численности сотрудников организациям (72%), а в меньшей — малому бизнесу (49%) [4].

Что касается физических лиц, то в августе исследовательский холдинг «Ромир» представил результаты исследования о пользовании населения банковскими услугами. Так, в частности, респондентам было задано несколько вопросов о пользовании услугами интернет-банкинга. Согласно результатам исследования о пользовании услугами интернет-банкинга каждую неделю заявили 5% респондентов. Несколько раз в месяц в банковские онлайн-кабинеты заходят 18% опрошенных. Еще 7% ответили, что пользовались интернет-банкингом один раз за несколько месяцев, а 3% — один раз за прошедший год [4].

Ещё одно направление развития инновационных банковских услуг в России – это платежные мобильные приложения Apple Pay, Samsung Pay и Android Pay, которые должны заработать уже в конце 2016 года, на основе бесконтактной технологии. Это станет возможно, после того, как Visa и Mastercard совместно с Национальной системой платежных карт внедрят в стране сервис токенизации. Сервис Android Pay появится в России в 2017 г. и обеспечит возможностью проведения бесконтактных платежей большинство владельцев Android-смартфонов в стране.

На основании выше изложенного можно сделать вывод о том, что банковский сектор является самым быстро развивающимся сектором, особенно в области инноваций. Спектр банковских услуг достаточно широк, что позволяет удовлетворить запросы любого клиента. Несмотря на некоторые проблемы, отмечаемые клиентами, популярность услуг возрастает в первую очередь за счет удобства их использования и постоянного обновления.

Список литературы Основные направления развития инновационных банковских услуг в России

- Бекетов Н.В., Извольская И.В. Инновационные направления развития интернет-технологий в системе банковского обслуживания/Финансы и кредит. -2012. -№3. -С. 26-32.

- Родин Д.Я. РАЗВИТИЕ БАНКОВСКИХ ИННОВАЦИЙ, ОСНОВАННЫХ НА ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ КОММЕРЧЕСКОГО БАНКА/Родин Д.Я., Глухих Л.В.//Дайджест-финансы. 2013. № 9. С. 46-54.

- Рябова, Т.Ф. Большой коммерческий словарь/под ред. Т. Ф. Рябовой. -М.: Редакция «Война и мир», 2014. -400 с.

- Официальный сайт национального агентства финансовых исследований/. -Режим доступа: http://nacfin.ru/