Основные направления реформирования системы налоговых льгот в Российской Федерации

Автор: Гринкевич А.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 3 (30), 2013 года.

Бесплатный доступ

Действующая в Российской Федерации система налоговых льгот требует реформирования. Эта система должна носить заданный целенаправленный характер, быть согласованной со стратегическими целями и задачами развития страны, территории. В данной статье выявлены факторы, влияющие на эффективность предоставления налоговых льгот, предложено ввести новое понятие срок окупаемости налоговых льгот и формировать зависимости: «общественная значимость – льготная ставка налога»;«льготная ставка – срок окупаемости льготы». Также предлагается алгоритм формирования целенаправленной системы налоговых льгот.

Срок окупаемости, налоговые льготы, система налоговых льгот

Короткий адрес: https://sciup.org/142178876

IDR: 142178876

Main directions of tax incentives system reform in the Russian Federation

The current Russian system of tax incentives requires reforms. This system should be specified and targeted, consistent with the strategic goals and objectives of the country and regions development. This paper identifies factors affecting the efficiency of tax incentives, proposes to introduce a new concept of payback period of tax incentives and create dependences: «the social significance – the reduced tax rate»; «the reduced tax rate – the payback period of tax incentives». Also an algorithm of the targeted system of tax incentives creation is suggested.

Текст научной статьи Основные направления реформирования системы налоговых льгот в Российской Федерации

В современной научной литературе активно обсуждаются вопросы относительно сущности налоговых льгот, применяемых в российской системе налогообложения, целесообразности и эффективности их предоставления. В соответствии с определением, установленным Налоговым кодексом РФ (далее - НК РФ), налоговые льготы - это предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог (сбор) или уплачивать в меньшем размере.

С позиции формирования налогового обязательства налоговая льгота относится к факультативным элементам налогообложения, так как не входит в перечень обязательных элементов налогообложения, определенных ст. 17 НК РФ [1]. При этом она является одним из инструментов налоговой политики, инструментом реализации регулирующей функции налоговой системы посредством налогового механизма.

Отметим, что помимо налоговых льгот к налоговым инструментам также относятся: налоги, их количественный и видовой состав, налоговые режимы; состав налогоплательщиков; объекты налогообложения; налоговые базы; налоговые ставки; порядок и сроки уплаты налогов и сдачи отчетности; налоговые санкции.

Определяя набор налогов и сборов, применяемый на данной территории, соответственно, и состав плательщиков, объекты налогообложения, налоговые базы и ставки, государство уже закладывает механизмы налогового регулирования и одновременно льготирования посредством включения или исключения из налоговых обязательств той или иной группы налогоплательщиков или объектов, устанавливая разный уровень налогового изъятия по разным видам экономической деятельности. Получается, что налоговая льгота может проявляться как в форме установления особых или дополнительных преимуществ к имеющемуся налоговому обязательству, так и при формировании налоговой политики посредством иных инструментов налогового механизма.

Понятно, что регулирующее воздействие налоговых льгот зависит от стратегических и тактических целей и направлений налоговой политики страны в целом и отдельной территории. С этой точки зрения налоговая льгота - инструмент воздействия, а основания или условия ее применения задают характер и направленность воздействия (например, безусловное использование льготы или обусловленное встречным со стороны налогоплательщика обязательством). Результативность предоставления налоговых льгот зависит в том числе от следующих факторов:

-

- доступность льготы и возможность ее применения с позиции организации налогового администрирования (количество и состав оформляемых документов на использование льготы, скорость их рассмотрения соответствующими исполнительными органами власти и т.п.);

-

- распространенность использования льготы, которая ограничивается в том числе основаниями ее применения и сферами деятельности, на которые она распространяются (точность формулировок оснований, их увязка с обозначенными целями, учет специфики деятельности различных отраслей);

-

- безусловность выполнения льготой регулирующего воздействия, которое ей было «предписано» при принятии решения о ее введении и определении условий и оснований ее использования;

-

- отсутствие противоречия в возможности предоставления льготы между ветвями власти (когда, например, региональные органы власти вводят дополнительные основания, что ограничивает применение льготы, или налоговые компетенции по дополнительному налоговому регулированию не используются региональными, муниципальными органами власти в силу возможного сокращения собственных доходных источников территории).

Еще одним хорошо известным последствием налоговой льготы является снижение объема налоговых поступлений в бюджетную систему страны. С этой точки зрения о льготах стали говорить как о бюджетных расходах. Однако данное снижение имеет неоднозначный характер: 1) оно может быть временным, если посредством льгот запускается стимулирующий механизм, направленный на увеличение налоговых поступлений по данному или иному налогу через определенный временной лаг; 2) оно может носить бюджетнокомпенсационный характер, когда льготирование используется как форма государственной поддержки (например, в сельском хозяйстве) и является по существу особой формой субсидирования; 3) оно может иметь социально-регулирующий характер (особенно при налогообложении физических лиц), и тогда «недопоступления» также являются особой формой финансовой поддержки, расходы на которую берет на себя исключительно государство.

Отметим, что основной проблемой современной системы налоговых льгот в России является такое последствие предоставления льгот, при котором недопоступления являются прямыми потерями бюджета. Поэтому основная задача реформирования налоговых льгот заключается в придании им целевого, обусловленного характера, гарантирующего отдачу в форме прироста инвестиций в экономику, человеческий капитал или окружающую среду и улучшения качества их состояния.

Анализ различных научных подходов и позиций позволил автору систематизировать проблемы в применении налоговых льгот и предложить алгоритм формирования структуры налоговых льгот и условий их предоставления. Можно выделить следующие проблемы, связанные с экономическим воздействием налоговых льгот:

-

- льготы не способствуют выполнению ряда основных подфункций регулирования в российской налоговой системе - воспроизводственной, ресурсосберегающей, социально-защитной и со-циально-регулирующей, инвестиционно-стимули-рующей;

-

- наблюдаются расхождения между налоговыми льготами и финансовыми возможностями органов власти и муниципальных образований (например, права территорий по снижению ставок по налогу на прибыль, налогу на имущество организаций зависят от финансовой достаточности территорий и организации финансовых потоков в системе межбюджетных отношений с федеральным центром);

-

- льготы являются инструментом недобросовестной конкуренции между территориями за налогоплательщика, так как и регионы, и муниципальные образования изначально находятся в неравных финансовых, природно-климатических, инфраструктурных и прочих условиях;

-

- многие льготы не продуманы, не согласованы со стратегическими целями развития страны и территорий (так, льготирование инвестиций дли

тельное время представлено только инвестиционным налоговым кредитом, действие налога на прибыль направлено на разрешение включения инвестиционных затрат в расходную часть при выполнении оговоренных условий);

-

- введение и отмена льгот, как правило, носят хаотичный, не всегда продуманный характер, они обусловлены политической рекламой, лоббированием интересов отдельных отраслей или групп лиц, изменением финансового положения страны, территории или группы налогоплательщиков;

-

- в Российской Федерации наблюдается очень низкий уровень социально-экономического эффекта от предоставления налоговых льгот, имеющих стимулирующую направленность (это касается, например, отдачи от льготирования малого бизнеса, инновационного бизнеса, сельскохозяйственного производства);

-

- льготы слишком обобщены, не учитывают специфику, особенности деятельности налогоплательщиков в том или ином секторе экономики;

-

- отсутствуют общественный контроль и оценка результативности предоставляемых льгот;

-

- льготы не носят обусловленный социальноэкономическими обязательствами характер (по типу преференций, когда их предоставление производится при условии достижения заранее оговоренных критериев и показателей);

-

- отсутствует перспективно-стимулирующее воздействие налоговых льгот (например, на малый бизнес, чтобы он стремился развиваться и переходить в средний, работающий на общем режиме налогообложения);

-

- по большинству полезных ископаемых отсутствует должное ренто-регулирующее воздействие, когда не учитываются специфика добываемого сырья, его физико-химические свойства, горно-геологические условия, фазы производственного цикла (разработки месторождений), масштабы месторождений, запасы сырья разной степени доступности и степени разведанности (это касается в первую очередь газа, угля, золота).

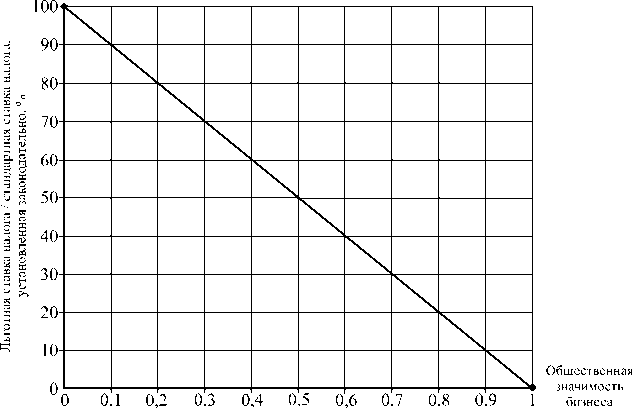

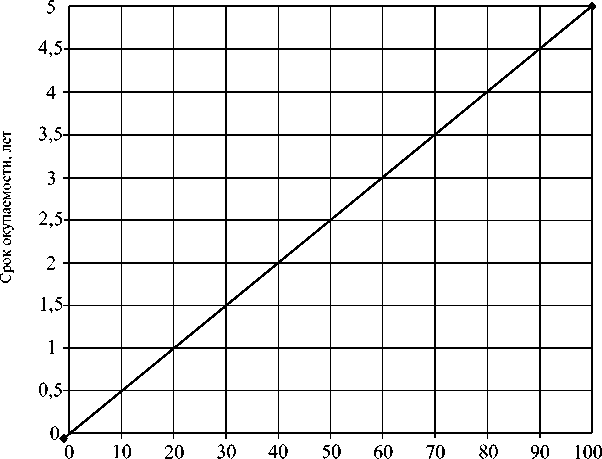

В дополнение к рассмотренным положениям, автором предлагается ввести в НК РФ понятие срок окупаемости льготы и формировать зависимости «общественная значимость - льготная ставка налога»; «льготная ставка налога - срок окупаемости льготы» (см. рис. 1, 2). Срок окупаемости налоговых льгот - это срок, в течение которого общественно полезный эффект от предоставления налоговой льготы компенсирует бюджетные расходы, связанные с ее введением. Алгоритм предоставления целенаправленных налоговых льгот может включать следующие этапы:

-

1. Анализ и оценка действующей системы налоговых льгот. Анализ должен проводиться по следующим направлениям: а) соответствие имеющихся льгот обозначенным целям развития страны (территории); б) соответствие назначения льготы выбранной форме ее предоставления или размеру ее воздействия; в) соответствие направления воздействия льготы фактически полученному эффекту; г) изменение уровня налоговой нагрузки вследствие предоставления льготы; д) соотношение полученного эффекта объему налоговых недопоступлений.

-

2. Определение приоритетных направлений развития страны (региона, муниципального образования) и уточнение направлений регулирующего воздействия с использованием инструментов налоговой политики (экологическое, социальное, ресурсосберегающее, перераспределительное, компенсационное и т.п.).

-

3. Оценка соответствия имеющейся структуры налоговых льгот требуемым направлениям регулирующего воздействия.

-

4. Корректировка инструментов налоговой политики, в том числе системы налоговых льгот.

-

5. Выявление видов и подвидов экономической деятельности, требующих льготирования, исходя из следующих критериев: стратегические приоритеты развития страны; социальная значи-

- мость; экологическая значимость; возможность обеспечения должного заданного воздействия (регулирующего, ресурсосберегающего, экологического и пр.); учет специфики видов и подвидов экономической деятельности; повышение справедливости и экономической эффективности системы налогообложения.

-

6. Выбор субъекта воздействия (юридические или физические лица, иностранные органи-

- зации) и объекта воздействия (имущество, природный ресурс, прибыль, оборот, фонд оплаты труда и т.д.).

-

7. Выбор сферы воздействия: внутреннее налогообложение или налогообложение экспортноимпортных операций.

-

8. Выбор вида льготирования (инструмента налоговой политики) и формы предоставления налоговых льгот (установление специального налогового режима, введение необлагаемого минимума, предоставление налоговых каникул, налоговые изъятия и скидки и т.д.).

-

9. Установление интервала допустимых границ налоговой нагрузки вследствие налогового льготирования между субъектами воздействия, а также видами и подвидами экономической деятельности.

-

10. Оценка и установление допустимого уровня бюджетных расходов.

-

11. Обоснование приоритетных сфер (видов деятельности) и вывод зависимости «общественная значимость - льготная ставка налога».

-

12. Разработка целевых показателей оценки результативности предоставляемых льгот по каждому направлению регулирующего воздействия.

-

13. Оценка сроков окупаемости льготы в зависимости от размера льготной ставки (по двум зависимостям).

-

14. Установление плановых значений эффек-

- тивности предоставления налоговых льгот.

-

15. Конкретизация целевых показателей оценки результативности льгот и разработка условий их предоставления.

-

16. Разработка или дополнение форм отчетности (статистической, налоговой) для оценки результативности и эффективности предоставления налоговых льгот.

-

17. Мониторинг налоговых льгот.

Рис. 1. Зависимость «общественная значимость – льготная ставка налога»

Льготная ставка налога / стандартная ставка налога, установленная законодательно, %

Рис. 2. Зависимость «льготная ставка налога – срок окупаемости льготы»

Важный вопрос связан с оценкой эффективности механизма воздействия налоговых льгот. В настоящее время федеральная методика отсутствует, при этом ряд субъектов РФ использует свои подходы к оценке обоснованности и эффективности предоставленных налоговых льгот. В качестве критериев, как правило, рассматриваются следующие показатели эффективности: бюджетная (оценка влияния на доходы и расходы бюджета соответствующего субъекта); экономическая - финансовая (оценка динамики финансово-экономических показателей хозяйственной деятельности налогоплательщиков, которые получили налоговую льготу); социальная (степень достижения социально значимого эффекта, которая выражается в изменении качества и объема предоставляемых услуг). При этом сравниваются прирост налоговых поступлений вследствие расширения налоговой базы, увеличение количества налогоплательщиков с суммой выпадающих доходов бюджета; анализируются изменение инвестиционной активности, создание новых рабочих мест, увеличение заработной платы и т.п. [2]. Оригинальным является подход О.Н. Савиной [3], мы считаем интерес ными следующие показатели, предложенные данным автором: результативности налоговых льгот; эффективности финансирования за счет налоговой экономии. К данной группе можно добавить ипо-казатели, оценивающие соответствие налоговых преференций принципам налогообложения [4]: показатель доступности, удобства и показатель экономичности затрат государства.

Реализация критерия необходимого и достаточного набора показателей при оценке эффективности механизма воздействия налоговых льгот позволяет предложить следующий методический подход к оценке эффективности льгот: направление регулирующего воздействия - показатели оценки данного регулирующего воздействия - оценка размера недополученных бюджетных средств (за вычетом средств прямого недофинансирования вследствие предоставления налоговой льготы).

Упорядочение системы налоговых льгот при помощи предложенного алгоритма позволит реализовать заданное направление их воздействия и обеспечить социально-экономический, экологический и иные эффекты от их предоставления.

-

1. Налоговый кодекс Российской Федерации: части первая и вторая. М., 2013.

-

2. Саакян Р.А., Кузьмина Н.А., Тоболева Е.А. Налоговые льготы - только востребованные и эффективные // Налоговая политика и практика. 2012. №9. С. 22-25.

-

3. Савина О.Н. Оценка эффективности налоговых льгот в условиях действующего российского налогового законодательства и направления ее совершенствования // Налоги и налогообложение. 2012. №9. С. 15-19.

-

4. Шмакова М.Н. Налоговые преференции как инструмент стимулирования инновационной деятельности предприятий: автореф. дис.... канд. экон. наук. Новосибирск, 2011.

Список литературы Основные направления реформирования системы налоговых льгот в Российской Федерации

- Налоговый кодекс Российской Федерации: части первая и вторая. М., 2013.

- Саакян Р.А., Кузьмина Н.А., Тоболева Е.А. Налоговые льготы -только востребованные и эффективные//Налоговая политика и практика. 2012. №9. С. 22-25.

- Савина О.Н. Оценка эффективности налоговых льгот в условиях действующего российского налогового законодательства и направления ее совершенствования//Налоги и налогообложение. 2012. №9. С. 15-19.

- Шмакова М.Н. Налоговые преференции как инструмент стимулирования инновационной деятельности предприятий: автореф. дис.... канд. экон. наук. Новосибирск, 2011.