Основные направления снижения себестоимости продукции животноводства

Автор: Зверева Г.П., Толкачева Д.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В работе рассмотрена сущность понятия «себестоимость продукции». Выявлены основные направления снижения затрат на сырье и материалы как основного элемента структуры себестоимости продукции, а также предложены пути снижения доли данной статьи затрат в структуре себестоимости продукции.

Себестоимость, продукция, расходы, сырье и материалы, структура себестоимости

Короткий адрес: https://sciup.org/140120524

IDR: 140120524

Текст научной статьи Основные направления снижения себестоимости продукции животноводства

В современных условиях хозяйствования одним из методов повышения эффективности производства является обоснованное снижение себестоимости производимой продукции.

Себестоимость продукции является одним из наиболее важных показателей экономической эффективности сельскохозяйственного производства. Она показывает, во что обходится производство сельскохозяйственной продукции конкретному предприятию. В себестоимости получает отражение качественная сторона хозяйственной деятельности предприятий: эффективность использования производственных ресурсов, состояние технологии и организации производства, внедрение достижений науки и передового опыта, уровень управления хозяйством.

Показатель себестоимости продукции необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

Прежде чем провести анализ основных направлений снижения себестоимости продукции следует рассмотреть сущность данного понятия.

Таблица 1 – Подходы различный авторов к определению сущности себестоимости.

|

Автор |

Определение понятия «себестоимость» |

|

Бухалков М.И. |

себестоимость представляет собой суммированную стоимостную оценку используемых в процессе изготовления и сбыта товаров, природных, производственных, трудовых и других ресурсов [2]. |

|

Петренко С.Н. |

себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции[6]. |

|

Бакаев А.С. и Безруких П.С. |

себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) материальных, трудовых и финансовых ресурсов предприятия [1]. |

Для установления направлений снижения себестоимости в животноводстве и выбора основных факторов, влияющих на главную цель животноводства, нами был проведен предварительный анализ факторов.

К внешним факторам относятся:

-

• экономическая среда, в которой функционирует предприятие (финансовая и инвестиционная политика государства, налоговая система, таможенная политика, мировой рынок, рыночный спрос и цены на продукцию, правовая форма хозяйствования, наличие перерабатывающих предприятий, наличие конкурентов);

-

• научно-техническая среда (появление новых научно-технических открытий и новых технологий);

-

• политическая обстановка (международное положение страны, аграрная политика страны);

-

• юридическая среда (изменения в законодательстве страны, решения областных, районных и местных органов власти);

-

• природно-климатические условия (климат, почвы, природные ресурсы);

-

• географические особенности (удаленность от городов, наличие и развитость транспортной сети).

Внешние факторы обладают подвижностью и неопределенностью. Подвижность внешних факторов - это скорость, с которой происходит изменение их влияния на предприятие и отдельные его отрасли. Скорость изменения влияния внешних факторов в последние годы увеличивается, что требует постоянного внимания и незамедлительной реакции на них со стороны предприятий [3].

К внутренним факторам, оказывающим влияние на экономическую эффективность молочного скотоводства, следует отнести:

-

• финансовое обеспечение (капитал, доходы, кредит, финансовая отчетность);

-

• технику (постройки, система машин, оборудование ферм, транспортные средства, уровень механизации производственных процессов, дороги);

-

• технологию (воспроизводство стада, племенная работа, система кормопроизводства и кормообеспечения, способы содержания скота, система ветеринарных мероприятий);

-

• трудовой потенциал (управление кадрами, численность трудоспособного населения, возрастной состав, образование и квалификация, организация труда, оплата труда, социальное обеспечение);

-

• организацию (планирование производства, размеры и размещение ферм, состав и структура стада, материально-техническое снабжение, маркетинг) [5].

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии, сырья и прочих затрат [4].

Механизм минимизации себестоимости должен учитывать технологические, технические, экономические, социальные и биологические особенности отрасли скотоводства.

Рассмотрим структуру затрат в с/х организациях, занимающихся скотоводством на примере ООО «Коротыш» Ливенского района Орловской области (рис. 1).

-

■ Материальные затраты

-

■ Затраты на оплату труда

-

■ Отчисления на

социальные нужды

-

■ Амортизация

-

■ Прочие затраты

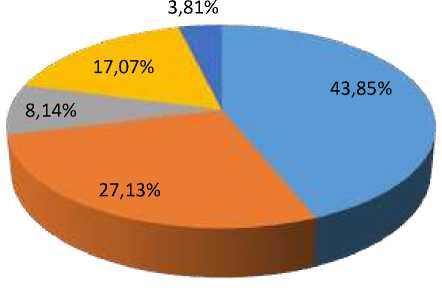

Рис. 1. Структура затрат на основное производство по отрасли животноводства в ООО «Коротыш»

Как видно из представленного рисунка в структуре затрат наибольший удельный вес приходится на материальные затраты (что впрочем характерно для большинства предприятий). Поэтому основные направления снижения себестоимости продукции животноводства, должны быть направлены на поиск резервов по сокращению материальных затрат.

Исходя из представленных факторов, основными путями сокращения материально-денежных затрат в процессе производства продукции животноводства являются следующие:

-

- повышение технического уровня и комплексной механизации производства, применение новых машин и оборудования;

-

- внедрение прогрессивных технологий производства;

-

- повышение качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и т.д.);

-

- снижение фондоемкости производства (эффективное использование основных производственных средств, зданий и сооружений);

-

- снижение материалоемкости производства (эффективное использование материально-технических ресурсов);

-

- сокращение затрат по организации производства и управлению;

-

- внедрение ресурсо- и энергосберегающих технологий;

-

- совершенствование организации и материального стимулирования труда;

-

- развитие механизации и повышение концентрации производства;

-

- повышение продуктивности скота;

-

- внедрения лучших высокопродуктивных сортов и гибридов пород животных;

-

- улучшение качества и сокращение потерь продукции животноводства;

-

- изменения цен на материальные ресурсы и основные средства.

Снижение себестоимости продукции - один из основных источников накоплений, обеспечения расширенного производства на основе ускорения научно-технического прогресса во всех отраслях сельскохозяйственного производства. Чем дешевле производство сельскохозяйственной продукции, тем большими возможностями будет располагать общество для снижения розничных цен на продовольственные товары, тем полнее будут удовлетворяться потребности людей, тем конкурентоспособнее будет продукция.

Список литературы Основные направления снижения себестоимости продукции животноводства

- Бакаев А.С. Бухгалтерский учет: учебник. 4-е изд. перераб. и доп./А.С. Бакаев, П.С. Безруких. -М.: Бухгалтерский учет, 2012. -719 с.

- Бухалков М.И. Внутрифирменное планирование: учебник. 2-е изд. испр. и доп./М.И. Бухалков. -М.: ИНФРА-М, 2013. -264 с.

- Обухова Т.Н. Основные направления снижения себестоимости производства молока//Экономические науки. -2008. -№2. -С.228-232.

- Ежкова И. В. Концепция управления себестоимостью продукции на предприятии//Молодой ученый. -2011. -№5. Т.1. -С. 180-183.

- Лютова И. И. Снижение себестоимости продукции, как результат оптимизации производственного процесса/И. И. Лютова//Бизнес в законе. -2013. -№5. -С. 219-227.

- Петренко С.Н. Контроллинг: учебное пособие/С.Н. Петренко. -К.: Нина-Центр, Эльга, 2014. -328 с.