Основные направления сокращения налоговых рисков в хозяйствующих субъектах

Автор: Тюнина О.С., Ильинова С.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье рассмотрено понятие налогового риска, определено значение категории риска для хозяйствующих субъектов. Отражены факторы налогового риска, причины рисков и пути их выявления.

Налоговый риск, оценка рисков, хозяйствующий субъект, негативные последствия, факторы возникновения налоговых рисков, сокращение налоговых рисков

Короткий адрес: https://sciup.org/140117384

IDR: 140117384

The main directions of reducing the tax risks in an economic subjects

This article discusses the concept of the tax risk, the risk categories defined value for businesses. Recorded tax risk factors, the causes of risks and ways of detecting them.

Текст научной статьи Основные направления сокращения налоговых рисков в хозяйствующих субъектах

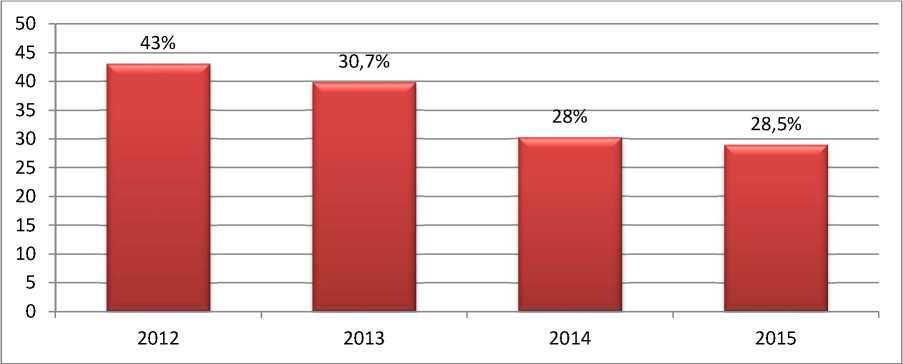

Главной целью деятельности хозяйствующего субъекта является получение прибыли. Не всем это удается. Так, по данным Федеральной службы государственной статистики, несмотря на то, что удельный вес убыточных организаций в стране в последние годы сокращается, почти 30% организаций остаются убыточными (рис. 1).

Рисунок 1 – Динамика убыточных организаций в РФ в 2012-2015гг., %

Значительное число нерентабельных организаций может быть признаком неадекватного отражения хозяйствующими субъектами своих доходов и расходов, исполняемого с целью минимизации налоговых обязательств. Такие действия вызывают крайне существенные налоговые риски.

Формулируя понятие «налоговый риск», целесообразно подразумевать его негативный характер. Причем отрицательный характер налогового риска имеет определенные формы проявления не только для налогоплательщиков, но и для всех субъектов налоговых правоотношений, признаваемых таковыми в соответствии со ст. 9 НК РФ.

Налоговые риски как разновидность финансовых рисков являются неотделимой составляющей финансово-хозяйственной деятельности хозяйствующих субъектов. Существенным признаком налоговых рисков обоснованно считать возможность наступления негативных последствий, которые можно разделить на две группы [3]:

-

1. Финансовые потери, которые содержат недоимку, пени и штрафы.

-

2. Иные потери, к которым можно отнести риски, связанные с такими негативными последствиями налоговых рисков, как проведение дополнительных мероприятий налогового контроля, приостановление текущих операций по счетам в банке, отзыв лицензии, банкротство, дисквалификация руководителей, судебное преследование по налоговым основаниям и др.

В качестве основных характеристик налоговых рисков можно выделить следующие:

-

- являются неотъемлемой составляющей финансовых рисков;

-

- связаны с неясностью экономической и правовой информации;

-

- распространяются на всех участников налоговых правоотношений: налогоплательщиков, налоговых агентов и субъектов, представляющих интересы государства;

-

- предполагают неблагоприятные последствия для всех участников налоговых правоотношений [3].

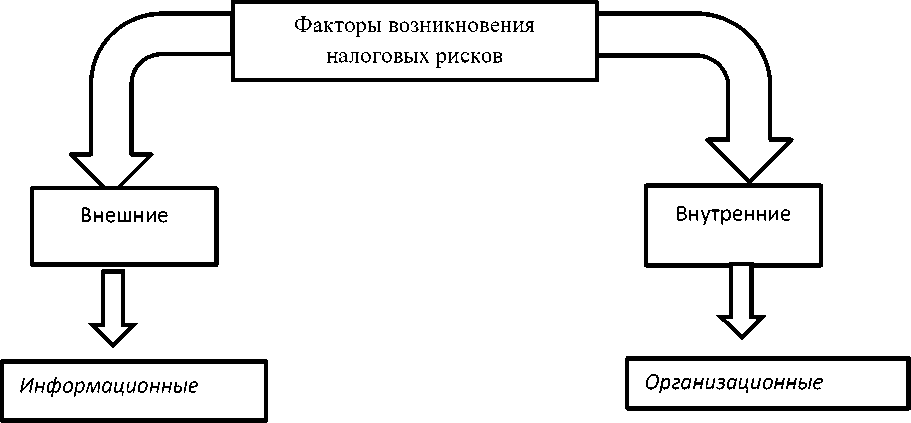

Теоретически налоговые риски по своему источнику можно разделить на внешние и внутренние. К внешним относятся налоговые риски, которые вызваны действиями или бездействием законодательных, исполнительных и судебных органов государственной власти и (или) органов местного самоуправления. Под внутренними понимаются налоговые риски, порождаемые действиями хозяйствующего субъекта, связанными с теми или иными методами оптимизации налоговых обязательств (рисунок 2).

Экономические

Технические

Экономические

Социальные

Политические

Социальные

Рисунок 2 - Факторы возникновения налоговых рисков

Попытки представителей хозяйствующих субъектов обезопасить себя от налоговых рисков не могут в полной мере осуществиться в силу ограниченности набора конкретных методов и инструментов [7].

Создание специализированного налогового подразделения в структуре бизнеса может отчасти оказать влияние на информационные и технические факторы.

Фактически воздействовать на экономические, социальные и политические факторы могут оль о представители крупно о бизнеса, которые располагают ресурсами на частие в политичес ом процессе и уплату административной ренты. Поэтому н иболее увствительны в плане налоговых рисков представители малого бизнеса.

В связи с тем, что налоговый риск определяется вероятностными показателями, которые характеризуют допустимые финансовые отери (возможный дополнительный доход), возникает нужда в разработке специальных процедур и методик оценки налоговых рисков [5].

Оценка рисков может быть качественной и количественной. При количественной оценке, т.е. при определении суммы риска, достаточно умножить базу для расчета риска на налоговую ставку налога, по которому возник риск. Например, если возник риск по налогу на прибыль в виде отсутствия документального подтверждения расхода, для расчета риска необходимо умножить сумму расходов, по которым нет документального подтверждения, на налоговую ставку. Качественная оценка - это оценка вероятности возникновения налогового риска (используется экспертный метод).

Для проведения качественной оценки могут использоваться и ранжирование, когда в баллах оцениваются:

-вероятность обнаружения (вероятность возникновения претензий налогового органа) - характеристика риска, которая представляет экспертную оценку, данную в интервале от 1 до 5 в зависимости от возможности обнаружения обстоятельств, лежащих в основании риска, при проведении налоговых или иных проверок;

-вероятность проигрыша спора в суде в случае возникновения претензий налогового органа - характеристика риска, которая представляет кспертную оценку, данную в интервале от 1 о 5 в з висимости от возможности проигрыша спора в суде с учетом сформировавшейся судебной практики [4].

Оценивается вероятность наступления рискового события, т.е. вероятность бнаружения ( ероятность возникновения претензий алогового органа), и вероятность проигрыша спора в суде в случае возникновения претензий алогового органа, после чего определяется степень риска. Показатели оценки риска умножаются и ранжируются по следующим группам:

-

1 . «remote» - отдаленный (степень риска от 1 до 5),

-

2 «possible» - возможный (степень риска от 6 до 14),

-

3. «probable» - вероятный (степень риска от 15 до 25).

После чего определяется интегральная ценка риска [2].

аким обр зом, качественная арактеристика налогового риска определяется следующими категориями:

-

- от 35 до 60 баллов - высокий риск, т.е. требования налогового аконодательства нарушены, позиция налоговых органов по сложным вопросам налогового законодательства достаточно обоснована и неблагоприятна для налогоплательщика; арбитражная практика отсутствует либо сложилась не в пользу налогоплательщика;

-

- от 19 до 34 баллов - средний риск означает, что требования налогового законодательства не нарушены, но позиция налоговых органов неблагоприятна для налогоплательщика; арбитражная практика отсутствует либо озиция удов неоднозначна;

-

- от 0 до 18 баллов - низкий уровень, т.е. требования налогового аконодательства не нарушены, позиция ало овых органов неблагоприятна

для налогоплательщика, но арбитражная практика сложилась в пользу налогоплательщика [4].

В зависимости от того, в какой категории налогового риска находится хозяйствующий субъект, оно должно предпринять ряд действий (таблица 2).

Таблица 2 - Уровень налогового риска и инструменты его сокращения

|

Уровень налогового риска |

Инструменты сокращения |

|

Высокий |

-помощь налогового консультанта |

|

Средний |

-проведение процедур налогового планирования; -помощь налогового консультанта |

|

Низкий |

-проведение процедур управления; -постоянный контроль руководства за происходящими изменениями |

Как понятие налогового риска, так и принципы его оценки очень субъективны и зависят, как правило, от квалификации исполнителя и используемых им оценочных критериев, позиции налоговых органов и вероятности обнаружения риска. Кроме финансовых аспектов риска (т.е. суммы возможных доначислений налогов и штрафов), при определении принципов оценки рис а необходимо учитывать и иные последствия налоговых рисков для компании, что позволит выработать более сбалансированный подход к их оценке [1].

В рамках выработки ер о реа иров нию на налоговые рис и а практике применяются следующие методы:

-

1. Принятие риска. Риск принимается, если все доступные способы его снижения не являются экономически целесообразными по сравнению с ущербом, который может нанести реализация рис а. уководители осведомлены о наличии данного риска и его характеристиках и -осознанно не предпринимают каких-либо мер воздействия на риск.

-

2. Предотвращение/избежание риска. Избежание риска реализуется путем прекращения определенного вида деятельности, хозяйственных операций, ведущих к риску. Одним из способов избежания рисков является изменение стратегических задач ли перационного процесса.

-

3. Передача/перенос риска. Решение о передаче риска зависит от характера деятельности, важности связанной с риском операции и ее финансовой значимости. Стандартные механизмы передачи рисков включают: страхование, передачу рисков партнерам в рамках создания совместного предприятия или объединения, аутсорсинг, диверсификацию деятельности общества. Перемещение источника не является переносом риска.

-

4. Контроль/снижение риска. Снижение риска - действия, предпринятые для уменьшения вероятности, негативных последствий или того и другого вместе. Контроль/снижение риска остигается с помощью:

-

-организации системы отчетности, формализации процессов;

-

-проведения обучающих программ; разработки методик и процедур внутреннего онтроля и управления рисками;

-проведения внутреннего аудита.

-

5. Контроль (мониторинг) управления рисками - контроль динамики изменения характеристик налоговых рисков и эффективности реализации мероприятий по управлению рисками. Мониторинг позволяет отслеживать статус риска, пределять, достигнут ли желаемый результат от внедрения тех или иных мер в области управления налоговыми рисками, обрана ли достаточная информация ля принятия решений по управлению рис ами и была ли та информация использована для снижения степени риска в обществе. Мониторинг осуществляется путем сбора нформации по динамике критических исков и осуществлению планов недрения мероприятий по х управлению, поступающей от владельцев исков. По результатам мониторинга могут быть:

-

-о ткорректированы реализуемые мероприятия или разработаны дополнительные;

-

-в несены изменения в локальные нормативные акты Общества, предусматривающие процедуры и механизмы по управлению рисками;

-

-р азработаны методи и и процедуры правления алоговыми рис ами в соответствии с критериями нутренних станд ртов и требованиями налогового за онодательства;

-подготовлена презентация по системе упр вления налоговыми рисками; подготовлен свод и предоставлена информация по налоговым рис ам для консолидированной отчетности компании [6].

Список литературы Основные направления сокращения налоговых рисков в хозяйствующих субъектах

- Антошина, О.А. Организация налогового учета и налогового планирования на предприятии/О.А. Антошина//Экономико-правовой бюллетень. -2009. -№ 11. -С. 158 -163.

- Гончаренко, Л.П. Налоговые риски: теория и практика управления/Л.П. Гончаренко//Финансы и кредит. -2009. -№ 2. -C. 30-31.

- Гордеева, О.В. К вопросу об управлении налоговыми рисками . Режим доступа: http://juristmoscow.ru/nalogovye-spory/stat_nal-sp/2641. (дата обращения 9.12.2016)

- Демчук, И.Н. Налоговый риск: сущность и содержание понятия/И.Н. Демчук//Вестник Томского государственного университета. -2010. -№ 1. -С. 10-15.

- Замула, Е.В. Налоговые риски предприятия и пути их минимизации/Е.В. Замула, И.А. Кузьмичева//Международный журнал прикладных и фундаментальных исследований. -2014. -№ 8-3

- Лысенко, И. В. Налоговые риски в деятельности коммерческих организаций: сущность и управление/И. В. Лысенко//Финансы, бухгалтерский учет и анализ. -2011. -№1. -С. 16-17.

- Попова, Е.В Налоговые риски: экономическая сущность и методологические подходы к их оценке/Е.В. Попова//Аудитор. -2014. -№7. -С. 233.