Основные подходы к оценке стоимости компании

Автор: Глотов А.О., Захаров С.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-1 (21), 2018 года.

Бесплатный доступ

В статье рассматриваются основные подходы к оценке стоимости компании, приведены их преимущества и недостатки, обосновано применение доходного подхода для целей управления стоимостью компании.

Оценка стоимости, доходный подход, затратный подход, рыночный подход, управление стоимостью компании

Короткий адрес: https://sciup.org/140282541

IDR: 140282541

Main approaches to evaluation of value of the company

The article considers the main approaches to the company's valuation, presents their advantages and disadvantages, justifies the application of the revenue approach for the purposes of value management of the company.

Текст научной статьи Основные подходы к оценке стоимости компании

В существующих условиях ведения хозяйственной деятельности неоспоримым является факт, что для удержания конкурентоспособности предприятиям требуются механизмы, способствующие росту финансового благосостояния и инвестиционной привлекательности благодаря принятию правильных стратегических решений. На опыте проектов стратегического планирования многих российских и зарубежных компаний можно убедиться, что наращивание благосостояния исчисляется ни размером введенных мощностей, ни численностью работников или выручкой компании, а рыночной стоимостью активов, которыми она обладает.

В теории и практике оценки стоимости компании выделяют 3 основных подхода: доходный, рыночный и затратный.

Доходный подход (income approach) – способ определения стоимости предприятия или его собственного капитала, в рамках которого используются методы, основанные на расчете будущих денежных потоков.

Рыночный подход (market approach) – способ определения стоимости предприятия или его собственного капитала, в рамках которого используются методы, основанные на сравнении с аналогичными сделками.

Затратный подход (asset based approach) - общий способ определения стоимости предприятия или его собственного капитала, в рамках которого используются методы, основанные на определении стоимости активов предприятия за вычетом обязательств.

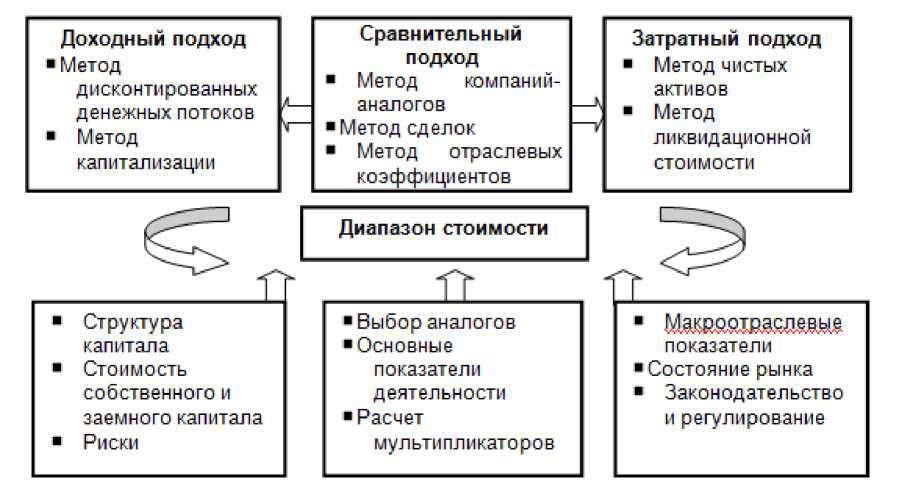

Описанные подходы оценивают определенные характеристики объекта оценки при помощи соответствующих методов. Общепринятая методология оценки представлена на рисунке 1 [17].

Рисунок 1 – Общепринятая методология оценки

При оценке бизнеса зачастую используют сочетание нескольких методов, наиболее подходящих в конкретной ситуации. При выборе методов оценки бизнеса следует учитывать их преимущества и недостатки (таблица 1).

Таблица 1 - Преимущества и недостатки подходов к оценке бизнеса

|

Рыночный |

Доходный |

Затратный |

|

|

Преимущества |

полностью рыночный метод |

единственный метод, учитывающий будущие ожидания |

основывается на реально существующих активах |

|

отражает сегодняшнюю реальную практику покупки |

учитывает рыночный аспект (дисконт рыночный) |

Особенно пригоден для некоторых видов компаний |

|

|

учитывает экономи ческое устаревание |

|||

|

Недостатки |

основан на прошлом, нет учета будущих ожиданий |

трудоемкий прогноз |

часто не учитывает стоимость НМА и гудвилл |

|

необходим целый ряд поправок |

частично носит вероятностный характер |

статичен, нет учета будущих ожиданий |

|

|

труднодоступные данные |

не рассматривает уровни прибылей |

В рамках концепции управления стоимостью наиболее приемлем доходный подход, поскольку позволяет сопоставить затраты инвестора с будущими доходами с учетом времени их ожидания и факторов риска, присущих данному виду бизнеса.

Для получения объективных оценок стоимости требуется выполнить ряд корректировок [5]:

-

- инфляционная корректировка – приведение отчетности за прошлые периоды к сопоставимому виду с учетом инфляционного изменения цен и ставки дисконтирования;

-

- нормализация отчетности производится с целью выявления реальных доходов и расходов нормально действующего бизнеса (исключение разовых нетипичных доходов и расходов, метода учета операций (запасов, амортизации и т.д.) с целью определения реальной рыночной стоимости активов;

-

- трансформация отчетности – корректировка счетов для приведения их к единым международным стандартам финансовой отчетности (МСФО). Трансформация отчетности не обязательна, но ее необходимость продиктована рядом причин (возможность партнерства с зарубежными инвесторами, возможность применения методик оценки добавленной стоимости, разработанных с применением показателей, используемых в МСФО).

В заключении стоит отметить, что сумма отдельных пакетов акций (долей бизнеса) не равна стоимости всего предприятия. В большинстве случаев сумма отдельных пакетов меньше стоимости предприятия в целом, если бы оно было приобретено одним покупателем. Это обстоятельство объясняется принципом синергетического эффекта, который заключается в том, что владение предприятием целиком связано с иными правами и интересами, чем сумма всех интересов на миноритарной основе.

Список литературы Основные подходы к оценке стоимости компании

- Бланк И.А. Финансовая стратегия предприятия. -К.: Эльга, Ника-центр, 2004 г. -720 с.

- Букреев А.М., Гончаров В.Н., Захаров С.В., Зось-Киор Н.В., Ильин В.Ю., Пожидаев А.Е. Кризис-менеджмент: учеб. пособие/Под ред. проф. А.М. Букреева и проф. В.Н. Гончарова. -Новочеркасск: ЮРГТУ(НПИ), 2012. -400 с.

- Гончаров В.Н., Матросова Л.Н., Захаров С.В., Пожидаев А.Е., Ларин В.Н., Захарова О.С. Финансовый анализ: учеб. пособие для студентов экономических специальностей высших учебных заведений. -Новочеркасск: ЮРГТУ (НПИ), 2013. -402 с.

- Гончаров В.Н., Захаров С.В., Зось-Киор Н.В., Ильин В.Ю., Шпилевой И.Н., Гончаров Е.В. Основы корпоративного управления. -Новочеркасск: ЮРГТУ (НПИ), 2014. -280 с.

- Егерев И.А. Стоимость бизнеса: Искусство управления: Учебное пособие. -М.: Дело, 2003. -480 с.

- Захаров С.В., Передериева С.А., Шевченко М.Н., Павленко О.А. Финансово-экономический механизм санации предприятий. -Новочеркасск: Лик, 2016. -186 с.

- Солоха Д.В., Гончаров Е.В., Захаров С.В., Белякова О.В., Шевченко М.Н., Захарова О.С. Теоретико-методологические основы организации системы управления устойчивым развитием потенциала предприятий. -Новочеркасск: ЮРГТУ (НПИ), 2014. -360 с.