Основные показатели, характеризующие контрольную работу в части налогового администрирования налога на прибыль организаций

Автор: Мясникова О.А., Босердт Н.Ю., Халина В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В данной статье показаны основные показатели результативности налоговых проверок по налогу на прибыль организаций, а также доначисления на одну результативную налоговую проверку. Проводится анализ количества налоговых проверок и их результативность за 2015 - 2017 гг. на примере Курской области. Также проводится оценка эффективности налоговых проверок за анализируемый период.

Налоговая проверка, камеральная наоговая провера, выездная налоговая проверка, налог на прибыль организаций, результативность, доначисления

Короткий адрес: https://sciup.org/140284869

IDR: 140284869

Key indicators of the tax administration of the tax on the profit of organizations

This article shows the main indicators of the performance of tax audits of corporate income tax, as well as additional charges for one effective tax audit. The analysis of the number of tax audits and their performance for 2015 - 2017 years. on the example of the Kursk region. It also assesses the effectiveness of tax audits for the period analyzed.

Текст научной статьи Основные показатели, характеризующие контрольную работу в части налогового администрирования налога на прибыль организаций

На современном этапе развития, получила активное распространение тенденция сокрытия хозяйствующими субъектами значительной доли собственных доходов с целью уклонения от уплаты налога на прибыль организаций. Вследствие чего, ежегодно государство недополучает сотни миллионов рублей в бюджет, теряя тем самым основной источник его пополнения. Как ответная реакция на сложившуюся ситуацию, увеличение количества и частоты проверок налогоплательщиков.

Камеральная налоговая проверка налога на прибыль организаций выявляет на этапе рассмотрения деклараций нарушения по исчислению и уплате налога на прибыль организаций. Как правило, такого рода нарушения связаны с ошибками в расчетах налогооблагаемой базы и суммы налога на прибыль организаций, что приводит как к доначислениям, так и к уменьшению налоговых обязательств.

Для того чтобы вычислить результативность камеральной налоговой проверки по налогу на прибыль организаций (Результативность КНП) необходимо обратиться к формуле 1, представленной ниже.

Результативность КНП =

Количество камеральных налоговых проверок, выявивших нарушения

∗

Количество камеральных налоговых проверок

100 (1)

Для того чтобы вычислить до начисление на 1 результативную камеральную налоговую проверку по налогу на прибыль организаций (Доначисление на 1 результативную КНП) необходимо обратиться к формуле 2, представленной ниже.

Доначислено по результатам камеральных налоговых проверок

налоговых проверок

Доначисление на 1 результативную КНП = Количество камеральных налоговых проверок, выявивиших нарушения

Выездная налоговая проверка налога на прибыль организаций выступает в качестве особой формы контроля, организуемого налоговыми органами на территориальном уровне, преследующая своей целью выявление фактов несоблюдения налогоплательщиком налогового законодательства в части правильного исчисления и уплаты налога на прибыль организаций в полном объеме.

Специфической особенностью выездной налоговой проверки налога на прибыль организаций выступает изучение, анализ, сопоставление и оценка данных бухгалтерского и налогового учета, на основании первичных отчетных документов, в том числе возможность использования нескольких специальных мероприятий контроля, в частности таких как, осмотр и выемка документов и предметов.

Для того чтобы вычислить результативность выездной налоговой проверки по налогу на прибыль организаций (Результативность ВНП)

необходимо обратиться к формуле 3, представленной ниже.

Количество выездных налоговых проверок, выявивших нарушения

Результативность ВНП = ∗ 100 (3)

Количество выездных налоговых проверок

Для того чтобы вычислить до начисление на 1 результативную выездную налоговую проверку по налогу на прибыль организаций

(Доначисление на 1 результативную ВНП) необходимо обратиться к формуле 4, представленной ниже.

Доначислено по результатам выездных

Доначисление на 1 результативную ВНП = налоговых проверок

Количество выездных

налоговых проверок, выявивиших нарушения

Для того чтобы проанализировать количество и результативность налоговых проверок по налогу на прибыль организаций за 2015 – 2017 гг., необходимо обратиться к таблице 1, в которой проанализировано общее количество проверок, в том числе камеральных и выездных, а так же количество проверок, которые выявили какие – то ни было нарушения, в том же разрезе, а так же обратим свое внимание на результативность различных видов проверок, их отклонения и темпы роста.

Исходя из данных, приведенных в таблице 1, мы видим, что количество проверок в целом за анализируемый период уменьшается, а именно в 2015 году – 37 724 ед., а в 2017 году – 37 498 ед. Темп роста менее 100 % по каждому показателю, в данном случае выездных налоговых проверок гораздо меньше, чем камеральных. Так отклонение 2017 года от 2015 года по выездным налоговым проверкам составляет – 114 ед., а от 2016 года составляет - 15 ед. Отклонение 2017 года от 2015 года по камеральным проверкам составляет – 112 ед., а от 2016 года составляет – 176 ед. Количество проверок в целом, которые выявили какие – либо нарушения, так же с каждым годом заметно сокращаются, а именно отклонение 2017 года от 2015 года составило – 147 ед., а от 2016 года - 6 ед., о чем говорит нам еще меньший темп роста по сравнению с проверками всего, а по камеральным проверкам темп роста практически в 2 раза выше, чем по выездным, но все равно составляет менее 100 %. Отклонение по камеральным проверкам, выявившим нарушения за 2017 год от 2015 года равно – 69 ед., а от 2016 года – 17 ед. Отклонение по выездным проверкам, выявившим нарушения за 2017 год от 2015 года равно - 78 ед., а от 2016 года составило – 11 ед. Результативность выездных налоговых проверок гораздо выше, чем камеральных. Это может быть связано с тем, что в ходе выездной налоговой проверки налоговый работник находится непосредственно на проверяемом объекте, а значит, может делать некоторые предположения, наблюдая за реакцией сотрудников проверяемого предприятия и глубже проверять те или иные вызывающие непонятную реакцию документы.

Таблица 1 – Количество и результативность налоговых проверок по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг., ед.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Отклонения 2017 года от |

Темп роста, % |

|

|

2015 года |

2016 года |

|||||

|

Всего проверок, в том числе: |

37 724 |

37 337 |

37 498 |

- 226 |

161 |

99,4 |

|

камеральных |

37 519 |

37 231 |

37 407 |

- 112 |

176 |

99,7 |

|

выездных |

205 |

106 |

91 |

- 114 |

- 15 |

44,4 |

|

Всего проверок, выявивших нарушения, в том числе: |

576 |

423 |

429 |

- 147 |

6 |

74,5 |

|

камеральных |

433 |

347 |

364 |

- 69 |

17 |

84,1 |

|

выездных |

143 |

76 |

65 |

- 78 |

- 11 |

45,5 |

|

Результативность проверок, % |

1,5 |

1,1 |

1,1 |

- 0,4 |

0 |

- |

|

Результативность камеральных проверок, % |

1,2 |

0,9 |

1,0 |

- 0,2 |

0,1 |

- |

|

Результативность выездных проверок, % |

69,8 |

71,7 |

71,4 |

1,6 |

- 0,3 |

- |

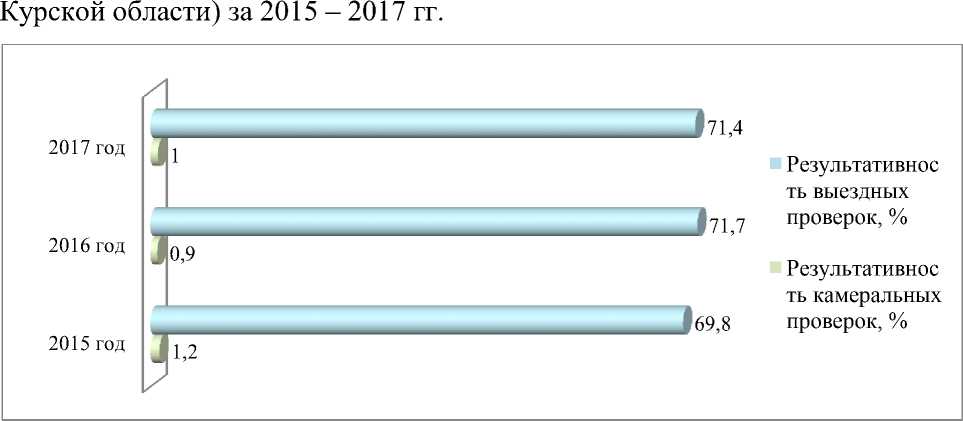

На рисунке 1 наглядно представлена структура результативности налоговых проверок по налогу на прибыль организаций (на примере

Рисунок 1. Структура результативности налоговых проверок по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг., %

На представленном рисунке мы видим, что результативность выездных проверок за анализируемый период в 2016 году составляла наивысшее значение, а именно 71,7 %, а в 2015 году – наименьшее, а именно 69,8 %. Результативность же камеральных проверок составляла наибольшее значение в 2015 году, а именно 1,2 %, а наименьшее – в 2016 году, а именно 0,9 %. В целом результативность выездных проверок за анализируемый период во много раз больше результативности камеральных проверок.

В таблице 2 представлена оценка показателей эффективности налоговых проверок по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг.

Исходя из данных таблицы, мы видим, что доначисления в целом за анализируемый период с каждым годом увеличиваются, а именно отклонение 2017 года от 2015 года составило 182 575 руб., а от 2016 года – 154 933 руб. Темп роста составляет более 100 %, а именно 193,1 %. Отклонение доначисления по результатам выездных проверок в 2017 году от 2015 года составило 176 332 руб., а от 2016 года – 187 924 руб. Постоянная отрицательная динамика наблюдается только по камеральным проверкам в разрезе до начисленных налогов и пеней, по которым темп роста составляет менее 100 %, а именно 52,4 % и 77,7 % соответственно. Показатель доначисления на 1 результативную выездную проверку увеличился за анализируемый период в 4 раза, а показатели доначисления в результате выездных проверок в целом и в разрезе налогов, пеней, штрафов увеличились в 2 раза. Отклонение по дополнительно начисленному по результатам прочих контрольных мероприятий и пени за несвоевременную уплату налогов, взносов и сборов 2017 года от 2015 года составило 8 899 руб., а от 2016 года – 4 784 руб.

Таблица 2 – Оценка показателей эффективности налоговых проверок по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг., руб.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Отклонения 2017 года от |

Темп роста, % |

|

|

2015 года |

2016 года |

|||||

|

Доначислено всего по результатам контрольных мероприятий, в том числе: |

196 204 |

223 846 |

378 779 |

182 575 |

154 933 |

193,1 |

|

выездных проверок, из них: |

167 917 |

156 325 |

344 249 |

176 332 |

187 924 |

205,0 |

|

налоги |

125 801 |

124 339 |

268 948 |

143 147 |

144 609 |

213,8 |

|

пени |

25 607 |

21 555 |

57 239 |

31 632 |

35 684 |

223,5 |

|

штрафные санкции |

16 509 |

10 431 |

18 062 |

1 553 |

7 631 |

109,4 |

|

камеральных проверок, из них: |

7 464 |

42 583 |

4 808 |

- 2 656 |

- 37 775 |

64,4 |

|

налоги |

6 697 |

37 922 |

3 507 |

- 3 190 |

- 34 415 |

52,4 |

|

пени |

305 |

2 318 |

237 |

- 68 |

- 2 081 |

77,7 |

|

штрафные санкции |

462 |

2 343 |

1 064 |

602 |

- 1 279 |

230,3 |

|

дополнительно начислено по результатам прочих контрольных мероприятий и пени за несвоевременную уплату налогов, взносов и сборов |

20 823 |

24 938 |

29 722 |

8 899 |

4 784 |

142,7 |

|

Доначислено на 1 результативную выездную проверку |

1 174,3 |

2 056,9 |

5 296,1 |

4 121,8 |

3 239,2 |

451,0 |

|

Доначислено на 1 результативную камеральную проверку |

17,2 |

122,7 |

13,2 |

- 4 |

- 109,5 |

76,7 |

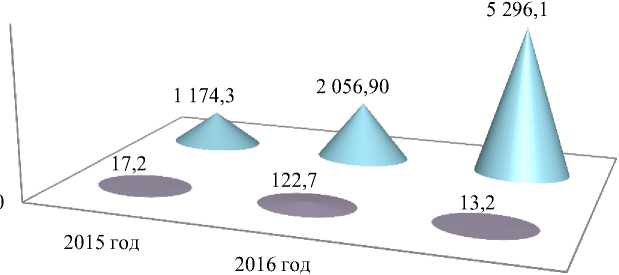

На рисунке 2 представлена структура доначислений по налоговым проверкам по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг.

■ До начислено на 1 результативную камеральную проверку

■ До начислено на 1 результативную выездную проверку

2017 год

Рисунок 2. Структура доначислений по налоговым проверкам по налогу на прибыль организаций (на примере Курской области) за 2015 – 2017 гг., руб.

Исходя из представленного рисунка можно сделать вывод о том, что больше всего доначислений на 1 результативную проверку приходится на долю выездных проверок. Так, в 2017 году по результатам выездных проверок 5 296,1 руб., а в 2015 году – 1 174,3 руб. Для камеральных же проверок 2016 год оказался самым до начисляемым, а именно 122,7 руб. и он занимает лидирующее положение, за ним же следует 2015 год, составивший 17,2 руб., а вот последнее место занимает 2017 год, до начисливший по результатами контрольных мероприятий всего 13,2 руб.

Таким образом, контрольная работа в части налогового администрирования налога на прибыль организаций является одним из направлений государственного финансового контроля, призванного обеспечить интересы государства и общества путем контроля за соблюдением налогового законодательства и своевременностью уплаты налога на прибыль организаций в бюджет и, как следствие пополнения к доходной части бюджета.

Список литературы Основные показатели, характеризующие контрольную работу в части налогового администрирования налога на прибыль организаций

- «Методические рекомендации по реализации органами государственного контроля (надзора) Российской Федерации, органами государственного контроля (надзора) субъектов Российской Федерации и органами муниципального контроля мер, направленных на повышение результативности и эффективности осуществляемых ими в рамках контрольно-надзорной деятельности проверок» (утв. протоколом заседания Правительственной комиссии по проведению административной реформы от 09.06.2016 № 142) [Электронный ресурс] - http://www.consultant.ru

- Севрюкова Л. В., Рыкунова В. Л. Показатели результативности налоговых проверок и их оценка на примере инспекции ФНС России по городу Курску //Известия Юго-Западного государственного университета. Серия:Экономика. Социология. Менеджмент. -2016. -№ 2 (19). - С. 126-135

- Федеральная налоговая служба [Электронный ресурс] - http://www.nalog.ru.