Основные принципы и тенденции функционирования исламских банков в посткризисный период

Автор: Струве М.И.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Мировая экономика

Статья в выпуске: 2, 2012 года.

Бесплатный доступ

В статье идёт речь о развитии нового аспекта в мировой экономике, об исламских финансах в целом и о системе исламского банкинга в частности. Толчком к его развитию послужил ряд факторов: с одной стороны, растущее социальное расслоение в большинстве развитых стран, недовольство традиционной финансовой системой, вызванное мировым финансовым кризисом, а с другой стороны, система исламских банков направлена на защиту имущества клиента и предполагает в себе широкий социальный подтекст. В работе более подробно разбираются стадии развития системы исламских банков, причины их успешного развития, а также основные схемы функционирования исламских банковских продуктов.

Исламский банкинг, ислам, кризис, посткризисный период, исламские банковские продукты, банковские продукты, кредитные институты

Короткий адрес: https://sciup.org/148160876

IDR: 148160876

Basic principles and trends of the Islamic banks in post-crisis period

The article deals with the development of a new aspect in the global economy on Islamic finance in general and the Islamic banking system in particular. The impetus for its development has served a number of factors: on the one hand, increasing social stratification in most developed countries, dissatisfaction with the traditional financial system caused by the global financial crisis, and on the other hand, the system of Islamic banks is aimed at protecting the customer’s property, includes broad social implications. In more detail the stages of development of Islamic banking, the reasons for their success, as well as the basic scheme of operation of Islamic banking products are examined.

Текст научной статьи Основные принципы и тенденции функционирования исламских банков в посткризисный период

За время кризиса 2008–2010 годов существенно пошатнулось доверие большей части мировой общественности к современной финансовой системе. Ярким примером может послужить акция гражданского протеста «Захвати Уолл-Стрит», проходящая с 17 сентября 2011 года по настоящее время [1]. Ее участники блокируют деятельность улицы Уолл-Стрит в финансовом центре Нью-Йорка с целью привлечения общественного внимания к «преступлениям финансовой элиты» и призывают к структурным изменениям в экономике [2; 3].

Логично, что в условиях усиления общественной напряженности из-за нехватки денежных средств и недовольства растущим финансовым расслоением [4] становятся популярными экономические системы, где большое внимание уделяется социальному фактору. Одной из таких систем является исламская финансовая модель. В этом плане особо стоит рассмотреть исламские банки, потому что их сфера деятельности не ограничивается странами с исламским населением, а дает людям возможность воспользоваться своими услугами вне зависимости от их вероисповедания в ряде государств по всему миру.

Создание исламских банков связано с политикой возрождения социально-экономических традиций ислама, которую проводят многие страны Аравийского полуострова и Персидского залива. Исламская экономическая доктрина, основанная на принципах шариата , предполагает широкую социально ориентированную программу: в ее основе лежит справедливое распределение благ в обществе и обеспечение социальной справедливости.

Кредитные институты, действующие соглас- но экономическим принципам ислама, не взимают фиксированный процент по кредитам, а используют принцип совместного участия в прибылях от кредитуемой экономической деятельности и распределения рисков между всеми участниками сделки. В то же время, для исламских финансов характерно поощрение торговли и предпринимательской деятельности.

Создание исламских кредитных институтов началось в 1964 г. по инициативе Правительства Египта. Впоследствии к этому процессу подключились известные государственные деятели, а также крупные предприниматели стран Аравийского полуострова. Общепризнанным лидером в деле создания исламского банковского дела стал саудовский принц Мухаммед Аль-Фейсал асСауд. В 1978 г. по его инициативе была создана Международная ассоциация исламских банков (МАИБ) [5], основной целью которой стало распространение исламских принципов на банковское дело мусульманских государств и оказание технической помощи национальным исламским банкам. В 1981 г. была создана международная финансовая неправительственная организация «Дар Аль-Маль Аль-Исламий» для поддержки частного предпринимательства на основе принципов исламского права. Исламские кредитные институты функционируют и в немусульманских государствах, в их числе – США, Великобритания, Люксембург и банки на Багамских островах. К концу 1980-х годов было открыто уже более 100 исламских кредитных институтов. Специфическим кредитным институтом является «Исламик Девелопмент Банк», созданный правительствами Саудовской Аравии, Кувейта, Объединенных Арабских Эмиратов (ОАЭ) и Ливией. Банк занимается финансированием крупных проектов развития и межгосударственной торговли. Его капитал (15,4 млрд долл.) в десятки раз превышает собственный капитал саудовских коммерческих банков.

Основной причиной бурного развития исламского банкинга стал значительный приток нефтедолларов в страны Аравийского полуострова и Персидского залива, обеспечивающий большое количество временно свободной ликвидности. Это послужило интенсивному развитию финансовой инфраструктуры – созданию финансовых центров в Саудовской Аравии, Кувейте, ОАЭ и Малайзии. Высокая ликвидность и рост качества финансовой инфраструктуры в этих странах стимулировали инвестирование свободных средств в проекты за рубежом, особенно оно усилилось во время кризиса ликвидности в Европе и США.

Толчком к резкому увеличению темпов раз- вития системы исламских банков в Европе послужил мировой финансовый кризис, когда многие европейцы усомнились в стандартной для Западной Европы финансовой и кредитной системе.

Дело в том, что сама структура любого исламского банка предусматривает широкую защиту прав и имущества клиента. В системе исламских финансов существует ряд принципов, посредством которых и осуществляется подобная защита.

Запрет ссудного процента ( риба ) – в широком понимании это означает, что при осуществлении торговых и финансовых операций нельзя получать доход от деятельности другой стороны без внесения своего вклада в его дело.

Запрет на азарт ( майсир ) – состоит в запрете на использование азарта клиента в целях извлечения личной выгоды.

Запрет на неопределенность ( харам ) – запрет на нечеткое раскрытие информации в договоре, запрет на извлечение дохода из несчастья или сознательного обмана другого человека, а также запрет на взимание денег дважды с одного и того же продукта. Является одним из основополагающих принципов функционирования исламского банкинга.

Принцип налога ( закят ) отвечает за обязательную поддержку более слабых в финансовом плане людей, что довольно сильно сказывается на исламской системе взимания выплат с клиентов в зависимости от их имущественного положения, а также обязывает исламские кредитные организации отчислять часть своих доходов на благотворительность. Наряду с этим принципом ( закят ) также поощряется добровольное пожертвование ( садака ).

Принцип взаимных гарантий ( такафул ) предполагает распределение убытков и прибылей между соинвесторами [6].

Все исламские банковские продукты подразделяются на три типа.

-

1. Банковский продукт, основанный на партнерстве (или «разделении прибыли/прибыли и убытков»): мудараба и мушарака .

-

2. Банковский продукт, основанный на участии в сделках (или «долга по сделке»): мураба-ха , иджара (лизинг), салам , истисна .

-

3. Банковский продукт, основанный на оплате комиссий (тарифов) банка: вакала (аккредитив).

Мушарака [7] используется в рамках активных операций банка для целей экспортноимпортного финансирования, проектного финансирования и при выпуске исламских ценных бумаг ( сукук ) .

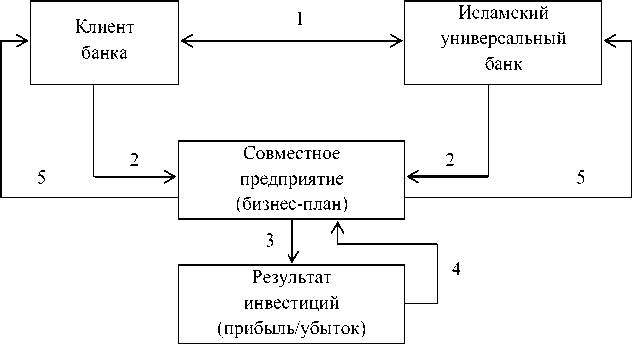

Процесс проведения операции партнерства (рис. 1).

-

1. Банк и Клиент обговаривают условия сделки и заключают соглашение о совместном участии (утверждают бизнес-план).

-

2. Банк и Клиент осуществляют финансирование и управление совместным предприятием (согласованное в бизнес-плане).

-

3. В рамках реализации бизнес-плана определяются прибыль или убыток.

-

4. Прибыль формирует фонды для распреде-

- ления, убыток уменьшает стоимость активов, используемые для реализации бизнес-плана.

-

5. Прибыль (или убыток) от реализации бизнес-плана, в соответствующих долях, распределяется между Банком и Клиентом.

Мудараба [7] используется для реализации проектного финансирования и выпуска исламских ценных бумаг ( сукук ).

Главное отличие от мушарака состоит в том, что банк не принимает участия в управлении предприятием, однако несет на себе основные риски.

Рис. 1

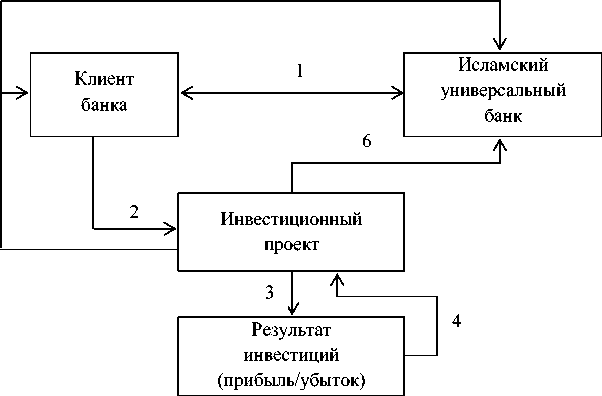

Процесс реализации проекта о доверительном партнерстве (рис. 2).

-

1. Банк и Клиент заключают соглашение о доверительном партнерстве (для реализации Клиентом проекта), Банк осуществляет предоставление Клиенту финансирования.

-

2. Клиент осуществляет управление проектом.

-

3. В рамках реализации проекта определяются прибыль или убыток.

-

4. Прибыль формирует денежные фонды для распределения, убыток уменьшает стоимость активов проекта.

-

5. Прибыль от реализации проекта, в соответствующих долях, распределяется между Банком и Клиентом.

Рис. 2

-

6. Убыток от реализации проекта относится на результат Банка.

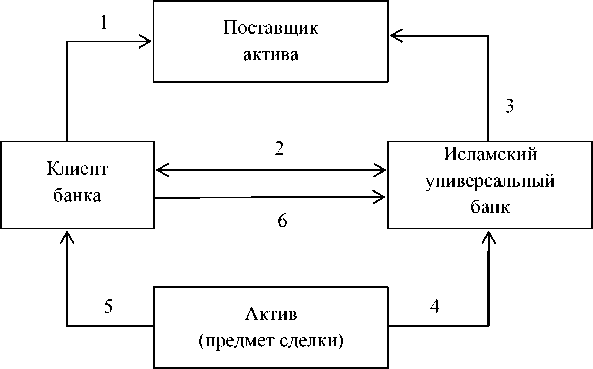

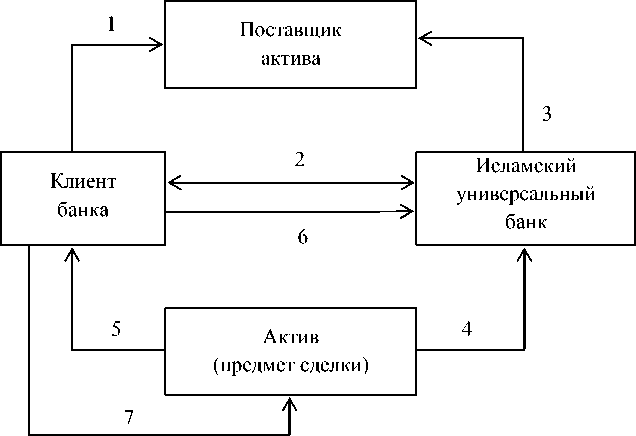

Мурабаха [7] используется в рамках активных операций банка для целей экспортноимпортного финансирования и финансирования оборотного капитала.

Основой сделки мурабаха является продажа с наценкой Банком какого-либо определенного актива Клиенту, ранее приобретенного самим Банком. Доходом Банка от данной операции является наценка, устанавливаемая Банком в рамках сделки с Клиентом.

Основной экономический смысл сделки заключается в отсрочке (рассрочке) платежей по покупке актива у Банка.

Процесс реализации активов Банка Клиенту (рис. 3).

-

1. Клиент определяется с активом и Поставщиком данного актива.

-

2. Клиент обращается в Банк за финансированием приобретения актива по цене перепродажи.

-

3. Банк перечисляет денежные средства Поставщику.

-

4. Поставщик предоставляет актив в собственность Банку.

-

5. Банк на основе сделки мурабаха продает Клиенту приобретенный актив по новой цене.

-

6. Клиент осуществляет платежи за приобретенный актив с учетом условий сделки по рассрочке (отсрочке) платы за актив.

Рис. 3

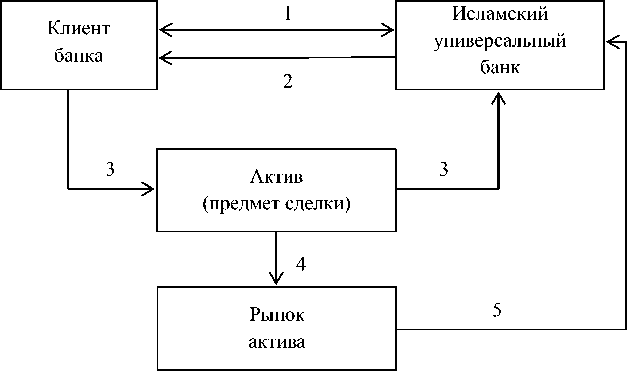

Салам [7] используется в рамках активных операций банка для целей экспортно-импортного финансирования и финансирования оборотного капитала.

Основой сделки салам является продажа отсроченной поставки по текущей цене какого-либо определенного актива Банку. Доходом Банка от данной операции является перепродажа поставленного в будущем актива на рынке по цене, которая устанавливается Банком исходя из конъюнктуры рынка на момент продажи актива.

Основной экономический смысл сделки заключается в предварительной оплате Клиенту (фактически финансирование) по цене ниже рыночной будущей поставки актива.

Процесс реализации актива по сделке салам (рис. 4).

-

1. Клиент заключает с Банком сделку салам на определенный актив по текущей цене с датой будущей поставки актива.

-

2. Банк осуществляет предоплату за поставку актива по цене сделки салам .

-

3. В определенную дату Клиент поставляет Банку актив по сделке салам .

-

4. Банк осуществляет продажу актива на рынке по цене, установленной Банком исходя из конъюнктуры рынка.

-

5. Банк получает прибыль от продажи актива на рынке, выраженную как разница между текущей ценой и ценой по сделке салам с Клиентом.

Иджара [7] используется в рамках активных операций банка для целей лизингового и проектного финансирования. Основой сделки иджара является предоставление в пользование (аренда, лизинг) какого-либо определенного актива Клиенту. Доходом Банка от данной операции являются арендные платежи в рамках оговоренного срока пользования (аренды, лизинга).

Основные отличия сделки иджара от западной модели финансового лизинга .

-

1. Отсутствие в договоре иджара условий продажи актива.

-

2. Физические риски актива несет Банк.

-

3. Продажа актива после окончания периода аренды в рамках сделки продажи (иктина).

Рис. 4

-

4. Возможность безвозмездной передачи актива при минимальном размере остаточной стоимости.

Процесс реализации актива (рис. 5).

-

1. Клиент определяется с активом и Поставщиком данного актива.

-

2. Клиент обращается в Банк за финансированием использования актива Клиентом.

-

3. Банк осуществляет перечисление денежных средств Поставщику.

-

4. Поставщик предоставляет актив в собственность Банку.

-

5. Банк на основе сделки иджара предоставляет Клиенту приобретенный актив в пользование на определенный срок.

-

6. Клиент осуществляет арендные платежи за используемый актив.

-

7. По окончании действия договора аренды Клиент возвращает Банку актив.

Необходимо отметить рост популярности исламской финансовой модели в странах Европы.

Здесь будет уместно привести отрывок из статьи от 26.01.2010, опубликованной на портале «Ислам для всех!» со ссылкой на информационное агентство Zawya (одно из ведущих информационных агентств по бизнес-аналитике на Ближнем Востоке и в Северной Африке):

«Люксембург предпринял первый важный шаг для того, чтобы герцогство превратилось в европейский центр исламских финансов. На про-

Рис. 5

шлой неделе здесь вышел нормативно-правовой акт, регулирующий режим налогообложения исламских финансовых продуктов и услуг» [8].

«По данным рейтингового агентства Moody's, всемирный исламский финансовый сектор оценивается в 700 млрд долларов и имеет потенциал достичь 4 трлн долларов.

Более того, некоторые считают, что этические принципы, на которых основаны исламские финансы, представляют собой более устойчивую альтернативу традиционному банкингу, ориентированному на прибыль. Как результат, учебные заведения один за другим начинают предлагать образование по данной специальности.

В настоящее время существует большой спрос на специальность по исламским финансам, такой большой, что с ним трудно справиться», – говорит CNN профессор Хабиб Ахмед, профессор по исламскому праву факультета государственных и иностранных дел в Даремском университете Англии» [10].

В мире получила распространение практика так называемых исламских окон : в традиционных банковских учреждениях открываются подразделения, осуществляющие свою деятельность, базируясь на принципах ислама. Например, такие известные мировые банки, как HSBC, Deutsche Bank, Calyon, Citibank, Standard Chartered, BNP Paribas, ING Bank, Chaise Manhattan Bank, Goldman Sachs, The Nomura Securities, JP Morgan, Lloyds TSD и другие, имеют в своих структурах исламские подразделения.

Из всего этого мы видим, что в странах Западной Европы исламский банкинг нашел себе благодатную почву для деятельности. А что же с другими регионами?

В настоящее время в Турции существует четыре исламских банка, три из которых частично принадлежат компаниям из стран Персидского залива. Согласно данным Ассоциации партнерских банков Турции (Participation Banks’ Association of Turkey), лоббирующей интересы исламских банков, на их долю по состоянию на конец 2010 года приходилось пять процентов всего банковского сектора Турции объемом в один триллион лир (559 млрд долларов) [10].

Что касается СНГ, то бесспорным лидером по интеграции в систему исламских финансов является Республика Казахстан.

Началось это сотрудничество сравнительно недавно. В начале 2009 года в Казахстане были приняты законодательные акты, позволяющие не только привлекать исламские финансы из-за рубежа, но и создавать такие финансовые организации на территории страны. 25 марта АО «Исламский банк Al Hilal» (дочернее предприятие «Al Hilal Абу-Даби» при Правительстве АбуДаби) приступил к работе.

По данным Интерфакс-Казахстан, объем финансирования, предоставленный Исламским банком развития Казахстану, составляет примерно 900 млн Алматы. Business Resource: «Исламский банк развития (ИБР) в ближайшие три года намерен профинансировать проекты в Казахстане на сумму порядка $1,2 млрд – сообщил глава банка Ахмад Мохаммад Али».

В России на сегодняшний день нет ни одного мусульманского банка. Работавший в Москве почти 15 лет «Бадр-Форте Банк» (в 2006 году начал активно позиционировать себя как первый исламский банк в РФ [11]) лишился лицензии 4 декабря 2006 года [12].

Отсутствие в России исламских банков обусловлено многими причинами. В числе основных можно назвать некоторое недоверие большей части христианского населения страны к исламу и отсутствие стремления подчеркивать многонациональный характер Российской Федерации, плюс ко всему, недостаточно хорошо проработана юридическая база функционирования экономики. Такому «внесистемному элементу», как исламским банкам (и исламской экономике в целом), трудно было бы вписаться в современные реалии российского общества. Тем не менее, можно предугадать высокий потенциальный спрос на продукты исламских банков не только среди мусульманского населения, но и представителей других конфессий – косвенным доказательством этому может послужить растущий интерес к этой теме русскоязычного Интернета.

Список литературы Основные принципы и тенденции функционирования исламских банков в посткризисный период

- Lee Romney. Occupy Oakland arrests reach 400; City Hall vandalized. -The Los Angeles Times, 30.01.2012.

- Les Christie. Occupy protesters take over foreclosed homes. -CNNMoney, 06.12.2011.

- ‘Occupy the Tundra’: One woman’s lonely vigil in bush Alaska. -The Los Angeles Times, 15.10.2011.

- Александр Артёмов. Союз демократов и протестующих//Газета.Ru, 15.10.2011.

- По материалам «Мусульманский мир: модель экономической организации общества». URL: http://muhajir.netai.net/ekonomika/muslimmodel.htm

- По материалам сайта Islamic Finance & Business. URL: http://islamic-finance.ru/board/8-1-0-11

- Сведения и диаграммы предоставлены порталом «Islamic Finance & Business: Исламские финансы и бизнес в России». URL: http://islamic-finance.ru/board/8-1-0-11

- URL: http://islam.com.ua/news/7207/-По материалам сайта zavya.com (дата обращения: 26.01.2010).

- URL: http://www.halalpages.ru/index.php?category=about&id=1055 -Halalpages.ru -по материалам cnn.com

- Джастин Вела. Исламские банки постепенно укрепляют свои позиции в светской Турции. URL: http://russian.eurasianet.org/node/58977 (дата обращения: 04.11.2011).

- Справочник банков России: (сайт). URL: http://bankir.ru/bank/1402974

- Сергей Тихонов. Исламские банки далеки от России. URL: http://www.sravni.ru/novosti/stati/2011/9/9/islamskie-banki-daleki-ot-rossii/(дата обращения: 09.09.2011).