Основные проблемы развития рынка ипотечного кредитования юридических лиц в России

Автор: Запорожан И.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11 (33), 2017 года.

Бесплатный доступ

В данной статье рассматривается один из наименее распространенных видов кредитования в России - бизнес-ипотека. Представлены наиболее выгодные предложения ведущих российских коммерческих банков. Выявлены неизбежны ключевые сложности и проблемы развития коммерческой ипотеки в России.

Коммерческая ипотека, секьюритизация бизнес-ипотеки, залоговое обеспечение, балансовая стоимость

Короткий адрес: https://sciup.org/170189692

IDR: 170189692

Main problems of market development of mortgage lending in legal entities in Russia

This article considers one of the least common types of lending in Russia - a business mortgage. The most favorable offers of leading Russian commercial banks are presented. The key difficulties and problems of commercial mortgage development in Russia are identified.

Текст научной статьи Основные проблемы развития рынка ипотечного кредитования юридических лиц в России

Примечание: источник –

Состояние рынка коммерческой ипотеки обусловлено некоторыми существенными проблемами [12, с. 36].

Балансовая стоимость основного количества недвижимости относительно невелика и значительно отличается от уровня реальной рыночной цены. У продавцов такой недвижимости, как правило, отсутствует желание указывать полную сумму в договоре купли-продажи и тем самым снизить налоговую нагрузку. В то же время покупатель коммерческой недвижимости не желает платить налог на имущество с реальной стоимости. В свою очередь кредитная организация, зачастую не имеет возможности выдавать кредит под залог недвижимости, которая была оценена в договоре купли-продажи по балансовой стоимости. Такая оценка для коммерческого банка, предоставляющего бизнес-ипотеку, несет в себе риски, связанные со значительным превышением этой суммы над залоговой стоимостью недвижимости. В случае превышения суммы кредита над оценкой в договоре купли-продажи кредит оказывается не полностью обеспечен залогом.

В данной ситуации решением может стать разведение во времени сделки: покупка коммерческой недвижимости и последующее обременение ее залогом в счет обеспечения кредита, что дает возможность определить различные оценки недвижимость и залоговой стоимости. Коммерческая ипотека выдается без обеспечения и при этом фактически денежные средства не выдаются, а направляются в ячейку в коммерческом банке на покрытый безотзывной аккредитив.

Однако эта процедура создает некоторые сложности для всех участников сделки. Продавец недвижимости передает ее покупателю без получения за нее денежных средств. В свою очередь покупателю для обеспечения кредита необходимо предоставить иное обеспечение и понести ответственность за возможное неосуществление сделки. Также определенные риски несет коммерческий банк, предоставляющий ипотечный кредит, не обеспеченный соответствующим залогом.

Одной из основных проблем развития коммерческой ипотеки зачастую является сложности в оформлении пакета необходимых документов на коммерческую недвижимость для осуществления сделки купли-продажи и последующего обременения залогом.

Основные затруднения возникают в следующем:

– не включенные при приватизации объекты недвижимости, что влечет за собой риски последующего их истребования;

– нарушения кадастрового учета объектов недвижимости;

– ошибки и неточности в корпоративных документах продавца объектов недвижимости: нарушения в ведении реестра акционеров общества, прав акционеров;

– сложность в получении согласия органов государственной или муниципальной власти, в том случае если объект не- движимости находится в государственной или муниципальной собственности. Возможен отказ местной администрации в залоге участка.

В коммерческой ипотеке в отличие от жилищного ипотечного кредитования есть достаточное количество пробелов в законодательстве, в том числе и в Федеральном законе от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости). Это несет в себе риски для коммерческих банков при предоставлении кредита.

В отличие от жилищного ипотечного кредитования в коммерческой ипотеке имеется множество законодательных пробелов, " (далее - Закон об ипотеке), что влечет за собой увеличение рисков для кредитных организаций.

При жилищном ипотечном кредитовании возможен выпуск закладной. Коммер- ческое ипотечное кредитование не предусматривает выпуск закладной до момента регистрации права на нового собственника, заключения ипотечного договора с указанием выпуска закладной.

Коммерческая ипотека подразумевает под собой кредит на длительный срок соответственно при низком уровне процентной ставки. У кредитных организаций появляется необходимость привлекать на внешнем рынке при помощи различных финансовых инструментом «длинные деньги». При довольно низком уровне притока денег встает вопрос генерирования источников «длинных денег».

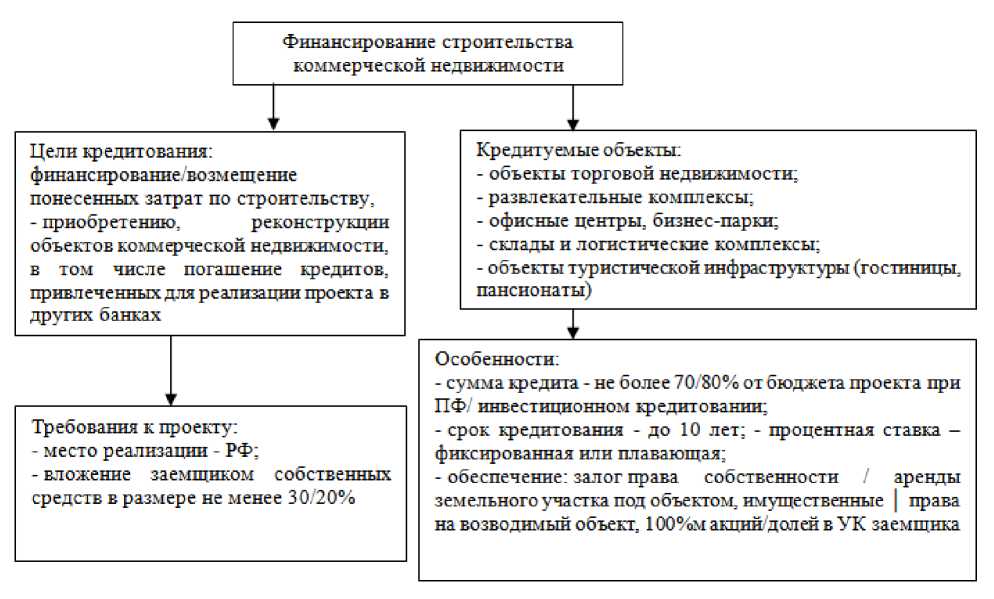

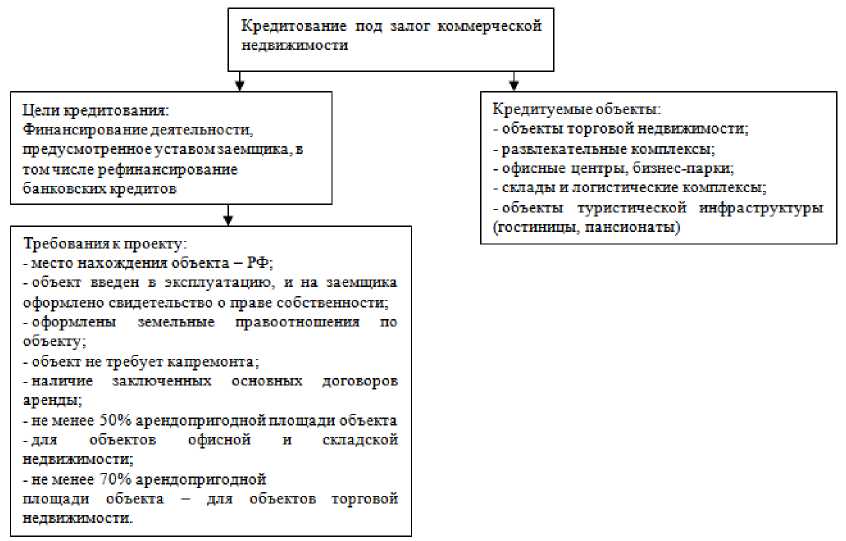

Основываясь на лучших практиках ведущих банков, рассмотрим требования к кредитованию клиентов на примере проектного финансирования и инвестиционного кредитования (рис. 1).

Рис. 1. Основные условия финансирования проектов строительства объектов коммерческой недвижимости

Рис. 2. Основные условия кредитования под залог объектов коммерческой недвижимости

Секьюритизация коммерческой ипотеки дает кредитным организациям несомненные преимущества:

– существенное удешевление фондирования;

– повышение управляемости уровнем ликвидности;

– снижение кредитных рисков, так как они частично переходят на инвесторов.

Развитие секьюритизации коммерческой ипотеки тормозится отсутствием интереса к ней государства (в отличие от жилищной ипотеки) и, как следствие этого, отсутствием соответствующего законодательства, федеральных стандартов ком- мерческой ипотеки и ипотечных кондуитов (по типу Агентства по ипотечному жилищному кредитованию) [9, с. 132].

Все названные проблемы, в конечном счете, тормозят развитие этого востребованного на рынке финансового продукта. Однако стоит надеяться, что с принятием намеченных поправок в ГК РФ, а также со становлением более прозрачного рынка нежилой недвижимости и разработкой федеральных стандартов кредитования на приобретение такой недвижимости ситуация на рынке коммерческой ипотеки будет улучшаться.

Список литературы Основные проблемы развития рынка ипотечного кредитования юридических лиц в России

- Федеральный закон « Об ипотеке (залоге недвижимости)» от 16.07.1998 №102-ФЗ.

- Александрин Ю.Н. Новые институты развития малого предпринимательства в инновационно-ориентированной экономике // Экономические и гуманитарные науки. - 2011. - №3 (230). - С. 14-21.

- Белолапенко А.Ю. Развитие ипотечного кредитования в России (опыт зарубежных стран) // Вестник научных конференций. - 2015. - №1-2 (1). - С. 20-25.

- Булаков Д.Ю. Проблемы ипотечного кредитования // Деньги и кредит. - 2012. - №9. - С. 15-18.

- Гончаров Ю.А. Подводные камни рынка коммерческой ипотеки // Банковское кредитование. - 2014. - №6. - С. 102-107.