Основные пути по улучшению финансового состояния предприятия

Автор: Ишбердина А.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

Данная статья посвящена методам улучшения финансового состояния организации. Автором предложены некоторые пути их реализации.

Организация, направление, финансовое состояние, развитие бизнеса

Короткий адрес: https://sciup.org/140273283

IDR: 140273283

The main ways to improve the financial condition of the company

This article is devoted to methods of improving the financial condition of the organization. The author suggests some ways of their realization.

Текст научной статьи Основные пути по улучшению финансового состояния предприятия

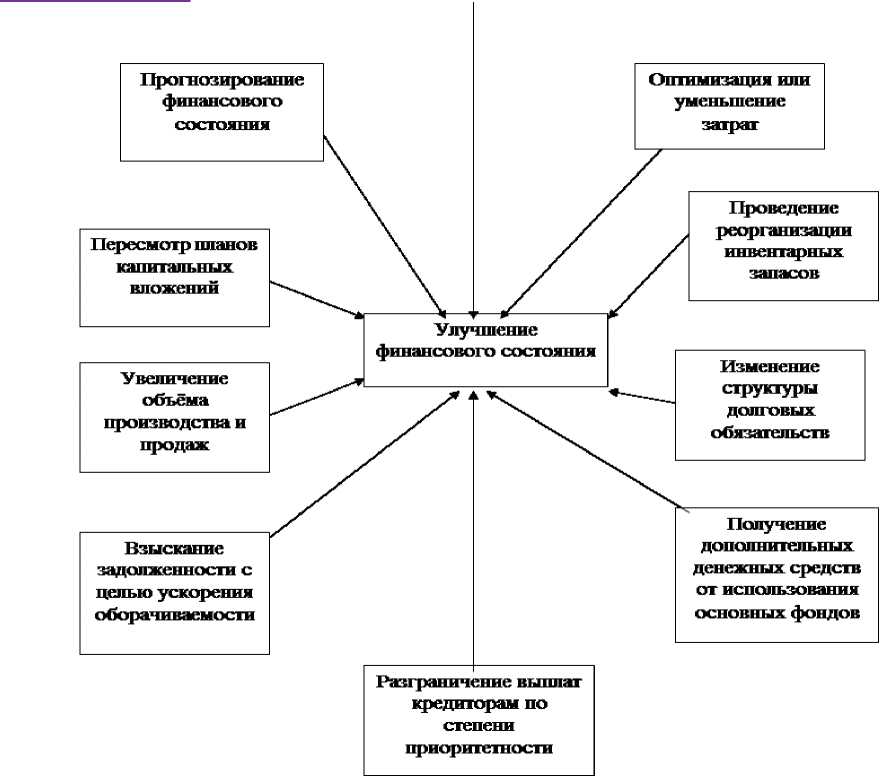

Важнейшие направления совершенствования финансового состояния организации приведены на рисунке 1.

Эти пути включают следующие основные аспекты [1].

Направление «Проведение реорганизации инвентарных запасов» предполагает, что запасы разносятся по критериям в зависимости от уровня их значимости для увеличения устойчивости деятельности. Объемы данных типов запасов, которые не выявляются острыми для развития бизнеса, должны быть снижены. В то же время надлежит активизировать деятельность в сфере заказов на снабжение путем введения более результативных контрольных мероприятий, таких как централизация сохранения и выдачи товаров, перераспределение территорий хранения или совершенствование документооборота.

Оставшиеся запасы рационально будет продать со скидками с тем, чтобы приобрести прибавочные денежные средства.

Направление «Получение дополнительных денежных средств от использования основных фондов». После этого нужно определить более приспособленные каналы связи для результативного доведения до участников рынка предложений о продаже или сдаче в аренду имущества. Имущество, которое не получилось сдать в аренду, нужно законсервировать, составить акт о консервации и предоставить его в налоговую инспекцию, что разрешит исключить это имущество из подсчета налогооблагаемой базы.

Рис. 1. Основные направления улучшения финансового состояния предприятия

Направление «Взыскание задолженностей с целью ускорения оборачиваемости денежных средств». Возвращение задолженностей клиентами сможет стимулироваться путем предоставления особых скидок. Нужно также создать систему оценки клиентов, которая бы складывала все риски, связанные с ними как с деловыми партнерами. Всеобщая зависимость от клиента будет включать его дебиторскую задолженность, товары на складе, приготовленные к отгрузке, продукцию в производстве, предусмотренную этому клиенту. Необходимо определить формальные лимиты кредита каждому клиенту, которые будут предназначаться общими отношениями с ним, потребностями фирмы в денежных средствах и оценкой финансового состояния определенного клиента. Направление «Изменение структуры долговых обязательств». Детальный анализ данных обязательств и вероятные варианты их погашения с целью увеличения ликвидности в будущем. В случае невыполнимости погашения данных обязательств анализируют варианты изменения структуры (перевод долгосрочных обязательств в краткосрочные или напротив).

Направление «Разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств» предполагает ранжирование поставщиков в зависимости от степени их важности. Критически важные поставщики должны быть в центре внимания; целесообразно интенсифицировать контакты с ними, чтобы укрепить взаимопонимание и стремление к сотрудничеству.

Направление «Пересмотр планов капитальных вложений» является средством увеличения поступления денежных средств. Данное направление опирается на сокращение расходов. Это особо актуально в обстоятельствах угрозы кризиса и имеет значение отказаться от вложений в капитальное строительство, покупку новой техники, увеличение сбытовой сети и т. д., кроме неотложных случаев. Для их определения нужно оценить, какие потребности в капитальных инвестициях не могут быть отсрочены на более поздний период. Кроме этого необходимо отказаться от тех капитальных расходов, которые не смогут дать незамедлительную отдачу для предприятия.

Направление «Увеличение поступления денежных средств из заинтересованных финансовых источников, не связанных с взаимной торговлей». Данный пункт предполагает оказание помощи главными группами поддержки – банком, акционерами или хозяевами.

Направление «Увеличение объема производства и продаж» обеспечивает увеличение денежных средств, приобретаемых от реализации продукции, т. е. увеличение абсолютно ликвидных активов, а значит и самой ликвидности. С данной целью надо выделить группы товаров, дающие наибольшую прибыль, сделать анализ цены и объема реализуемой продукции для установления наиболее рационального компромисса, который поможет предприятию, несмотря на уменьшение объемов продаж, повысить поступление дополнительных денежных средств за счет повышения цены, торговых наценок или объемов продаж.

Следующие два направления – «Прогнозирование финансового состояния» и «Введение эффективной системы прогнозирования движения денежных средств» тесно взаимосвязаны между собой. Прогнозирование финансового состояния предприятия всегда должно осуществляться после комплексного анализа с целью определения перспективного финансового состояния в ближайшем будущем и, как следствие, разработки соответствующих мероприятий. Прогнозирование движения денежных средств является важнейшей составляющей прогнозирования финансового состояния в целом.

Список литературы Основные пути по улучшению финансового состояния предприятия

- Гончаров А.И. Финансовое оздоровление предприятий: методология и механизмы реализации // Финансы. - 2013. - №11. - С. 16-19.

- Глазунов В.М. Анализ финансового состояния предприятия / В.М. Глазунов // Финансы.- 2007.- № 2. - С.27-29.

- Грузинов В.П. Экономика предприятия: Учеб.пособ. - М.: Финансы и статистика, 2013. - 208 с.

- Гетьман В. Г. Финансовый учет. М.: «Финансы и статистика» - 2009. - 482 с.

- Готовчиков И.Ф. Текущий контроль финансовой устойчивости и риска банкротства предприятий // Финансовый менеджмент.- 2011.- №1.-С.14 - 16.

- Давыдова Л.В. Проблемы оценки финансовых результатов деятельности промышленных предприятий в условиях инфляции // Экономический анализ: теория и практика. - 2008. - № 18. - С. 22 - 26.

- Ковалев В.В., Ковалев Вит. В.Финансы предприятий: Учеб.- М.: ТК Велби, Издательство: Проспект, 2007. - 280 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. - СПб.: Питер, 2006. - 480 с.

- Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. -М.: КНОРУС, 2007. - 320 с.

- Финансирование предприятий. [Электронный ресурс] - Режим доступа: http://www.b2009.ru/osnovy/ finansirov.