Основные тенденции развития российского рынка медицинских услуг

Автор: Бармина Э.Э., Сивинцева Я.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-3 (24), 2016 года.

Бесплатный доступ

В статье представлены основные направления и черты развития рынка медицинских услуг. Авторы приходят к выводу, что наиболее весомыми тенденциями данного рынка, является развитие платных медицинских услуг, отсутствие современной практически реализуемой модели здравоохранения в РФ и отсутствие критериев и планов оценки результатов по модернизации системы здравоохранения.

Медицинские услуги, развитие рынка услуг, платные и бесплатные медицинские услуги, структура оказания услуг

Короткий адрес: https://sciup.org/140120121

IDR: 140120121

Текст научной статьи Основные тенденции развития российского рынка медицинских услуг

На сегодняшний день сфера услуг играет значимую роль в мировой экономике. Российский сервисный сектор, долгое время не относился к приоритетным отраслям народного хозяйства, но в последнее время претерпел кардинальные изменения. Одной из тенденций является быстрый рост рынка медицинских услуг.

Рынок медицинских услуг – это своего рода совокупность медицинских технологий, фармакологических средств, врачебного воздействия и профилактики [2]. Особенность рынка медицинских услуг заключается в сохранности и поддержании состояния здорового организма.

Медицинский субъект – это производитель медицинских услуг, он должен быть зарегистрирован и иметь разрешение (лицензию) в установленном порядке, это лечебно-профилактическое учреждение любой организационно-правовой формы и формы собственности, предоставляющее медицинские услуги [1].

В Конституции РФ гарантируется бесплатная медицинская помощь гражданам России. Однако, зачастую, чтобы ускорить процесс лечения, получить альтернативную бесплатной, платную консультацию, а также дополнительные диагностические исследования, пациентам приходиться платить деньги. В связи с этим в России медицина делится на платную и бесплатную [1].

Следовательно, с точки зрения теории организации сервиса, медицинские услуги – это вид полезной деятельности, не создающие материальных ценностей. Ценности, как правило, не приводят к владению чем – либо. В таблице 1 представлены основные черты медицинских услуг в России.

Таблица 1 – Положительные медицинских услуг

Положительные черты рынка медицинских услуг:

Увеличение качество медицинского обслуживания (медицинского сервиса)

Свободный доступ к формам и методам лечения

Реализация и возможность выбора любого медицинского учреждения

Возможность экономического и юридического неудовлетворения медицинских потребностей

Заработок медицинского работника и удовлетворенность пациента

Экономическая и правовая защищенность потребителя и поставщика медицинских услуг

и отрицательные черты рынка

Отрицательные черты рынка медицинских услуг: Ослабление профилактических мероприятий

Дискриминация больных социально уязвимых групп

Мероприятия медицинских услуг с высокой долей гуманитарной миссии здравоохранения

Согласно Приказа Минздравоцразвития России от 27.12.2011 «Об утверждении номенклатуры медицинских услуг» все виды медицинских услуг делятся на: класс А (определенные виды медицинских вмешательств) и класс В (комплекс медицинских вмешательств) [2].

В современной России здравоохранение представлено тремя формами: частной, государственной и муниципальной.

На рисунке 1 представлено соотношение медицинских учреждений, оказывающих медицинские услуги.

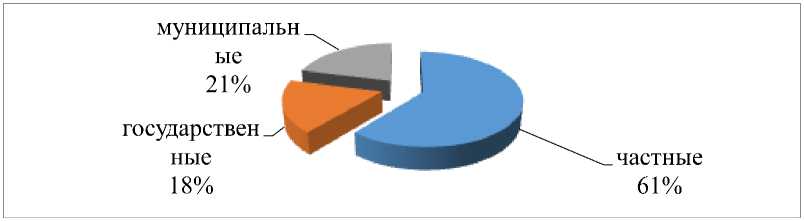

Рисунок 1 – Доля медицинских учреждений в России за 2014 год

В России в 2014 году было зарегистрировано 27 тыс. медицинских учреждений, из них 21% муниципальных, 61% частных и 18% государственных.

На рисунке 2 показаны данные, по обращению пациентов в различные медицинские учреждения или использованию самолечения.

платные

услуги… самолечения 33%

ни как не лечаться

H 4% обращение в государствен ную…

Рисунок 2 – Поведение россиян в случае возникновения проблем со здоровьем за 2014 год

Как видно из диаграммы в 2014 году, только 4 % людей ни как не лечатся, 8% обращаются в платные медицинские услуги, 33 % занимаются самолечением и 55% обращаются в бесплатные клиники.

гинекология

и урология

15% стоматология

J 50% другие

диагностика

20% косметология 7%

8%

Рисунок 3 – Структура рынка платных услуг по специализации за 2014 год

За 2014 год чаще всего россияне посещают платные медицинские услуги: 50% стоматология, 20% диагностика, 15% гинекология и урология, 8% другие медицинские услуги и 7% косметология. Медицинские специалисты за платной консультацией или лечением, к которым обращались россияне, чаще всего это стоматолог, гинеколог, терапевт, косметолог.

Например, структура российского рынка платных стоматологических услуг по типу стоматологических клиник (по количеству клиник) за 2014 год составляет: 2% - сегмент «VIP – клиник», 24% - клиники «бизнес класса» и 74% составляет сегмент «эконом» клиник.

На фоне роста реальных доходов жители крупных и средних российских городов за последние полтора года стали чаще обращаться в платные медицинские центры – независимые и существующие при государственных поликлиниках. Так, например, частота обращения к врачам в год в Перми занимает второе место, на первом месте Хабаровск.

В последние полтора года заметно снизилась готовность россиян тратить деньги на медицинское обслуживание, например Пермь, занимает 19 место по фактическим годовым расходом на врачей и лекарства. На сегодня специалисты отмечают тенденцию перехода населения из бесплатной государственной системы здравоохранения в ведомственные и частные медицинские учреждения.

В 2014 г оборот медицинского рынка в Перми вырос на 31% и достиг 19,3 млрд. руб. Основным фактором развития рынка послужил рост доходов бюджета ОМС, который является основным сектором медицинского рынка Перми: в 2014 г 72% стоимостного объема всех медицинских услуг оказывалось в секторе ОМС [3].

При этом в натуральном объеме услуги по ОМС составляли 85% рынка. Причиной такой разницы являются более низкие цены на услуги по полисам ОМС по сравнению с коммерческой медициной. Высокие цены на коммерческие услуги во многом связаны с большими издержками клиник: закупками импортного оборудования и лекарств, высокими зарплатами квалифицированного персонала, арендой больших площадей в удобных местах.

Также среди тенденций развития рынка медицинских услуг можно отметить следующее: - развитие нормативного и законодательного регулирования частной системы здравоохранения; создания благоприятных условий для инвестиций здравоохранения;

-

- содействие развитию саморегулирования в медицине и совершенствование нормативной базы.

Доля расходов на здравоохранение в ВВП РФ в 2015–2017 гг. упадет до уровня ниже 6%. В то же время доля суммарных расходов россиян на здравоохранение от совокупного располагаемого дохода вырастет с 4,3% в 2013 г. до 5,4% в 2017 году. Финансирование здравоохранения в РФ не претерпит кардинальных изменений, динамика увеличения государственных расходов не превысит уровень инфляции, но будет опережать темп роста расходов в частном секторе [3].

В заключение необходимо выделить следующие проблемы, мешающие развитию рынка медицинских услуг в России: - отсутствие современной практически реализуемой модели здравоохранения в РФ;-отсутствие критериев и планов оценки результатов по модернизации системы здравоохранения; - коррупция; - отсутствие современной информационной инфраструктуры.

Список литературы Основные тенденции развития российского рынка медицинских услуг

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). . Справочно -правовая система «Консультант» -Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_28399/

- Приказ Минздравсоцразвития РФ от 27.12.2011 N 1664н "Об утверждении номенклатуры медицинских услуг". . Справочно -правовая система «Гарант» -Режим доступа: http://base.garant.ru/70131938/

- Федеральная служба государственной статистики. . -Режим доступа: http://www.gks.ru/