Основные тенденции развития рынка ипотечного кредитования в США

Автор: Хусиханов Р.У.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

Статья посвящена анализу ипотечного рынка США, являющегося одним из наиболее зрелых финансовых рынков в мире. Рассмотрены показатели, характеризующие динамику ипотечного кредитования в стране. Определены тенденции развития рынка в условиях кризиса.

Сша, ипотека, ипотечное кредитование, жилищное кредитование

Короткий адрес: https://sciup.org/140269389

IDR: 140269389

Текст научной статьи Основные тенденции развития рынка ипотечного кредитования в США

Сложившаяся к настоящему времени система кредитного обеспечения использования земель в США эволюционировала более, чем сто лет.1 В 1916 г. на основании решения Конгресса США в стране создано двенадцать земельных банков, которые выдавали долгосрочные кредиты.

В США программа ипотечного кредитования начала развиваться в 1930-е гг. В настоящее время перечень организаций, которые выдают ипотеку, весьма широк: ипотечные банки, кредитные союзы и ассоциации. На рынке действует два вида кредитов – строительный заем и ипотечный кредит. Первым видом кредита пользуются подрядчики для создания проекта и строительства. Второй же берет тот, кто покупает недвижимость.2

В США, которые имеют прецедентное право, специальное ипотечное законодательство отсутствует, а основные учреждения, которые представляют ипотечные кредиты – специализированные ипотечные компании, коммерческие банки и ссудно-сберегательные ассоциации. Также развиты федеральные учреждения, косвенно или прямо участвующие в ипотечном кредитовании.

В США предлагается широкий спектр программ ипотечного кредитования, однако в случае, если доход заемщика недостаточно высок, то он может получить кредит с участием государства, например, кредит USDA (кредит при поддержке Министерства сельского хозяйства) или кредит FHA (кредит, гарантированный Департаментом США по делам ветеранов). Федеральная жилищная администрация (англ. – Federal Housing Administration), созданная в 1934 г. на базе Национального жилищного акта, и поныне принимает активное участие в развитии рынка недвижимости, позволяя покупать жилье с начальным авансом в размере 3,5 %, обеспечивая надежное страхование ипотечных кредитов, за счет чего ипотечными компаниями могут предлагаться программы для заявителей с низким уровнем дохода.3 С 1934 г. эта организация застраховала свыше 34 млн. ипотечных кредитов, а в настоящее время в ее ипотечном портфеле содержится 4,8 млн. застрахованных договоров ипотеки.4

В 1938 г. в стране создана Федеральная ипотечная ассоциация (англ. – Federal Home Loan Mortgage Association, Fannie Mae), основной целью которой стала стабилизация рынка ипотечного кредитования за счет покупки закладных у первичных кредиторов (т.е. речь идет о рефинансировании и формировании вторичного рынка ипотеки). В настоящее время Fannie Mae – публичная частная корпорация, котирующаяся на Нью-

Йоркской фондовой бирже, и она владеет четвертью совокупного рынка закладных в стране. В 1958 г. решением Конгресса США из нее были выведены государственные активы, которые использовались для создания Национальной ипотечной ассоциации (англ. – GovernmentNational Mortgage Association, Ginnie Mae).

Аналогичные функции по рефинансированию ипотеки выполняет и Федеральная корпорация ипотечного кредитования (англ. – Federal Home Loan Mortgage Corporation, Freddie Mac), которая создана по решению Конгресса в 1970 г. Отдельно выделяется Федеральное агентство по финансированию жилья (англ. – Federal Housing Finance Agency, FHFA), контролирующей проекты строительства жилья, финансируемые из федерального бюджета. По сути FHFA является регулятором для Freddie Mac, Fannie Mae и ипотечных банков страны (12 банков).5

Финансовый рынок США является одним из крупнейших в мире рынков, где обращаются бумаги, которые обеспечены ипотечными закладными (MBS). Впервые такие бумаги были выпущены в США в 1977 г. и в настоящее время лидирующие позиции на рынке данных ценных бумаг принадлежат Fanni Mae и Freddie Mac. Данные инструменты не гарантированы со стороны Правительства США, но в них законом разрешено размещение средств государственного бюджета, что подчеркивает высокий уровень их ликвидности.

В последние годы, под влиянием глобального финансовоэкономического кризиса, в США наблюдается постепенная трансформация национального ипотечного рынка, которая выражается в: снижении объемов возведения нового жилья и ипотечного кредитования в условиях нарастания предложения залогового жилья, которое выставлено на продажу кредиторами; снижения цен на жилье на фоне роста безработицы и

-

5 Симакова, Е.К. Зарубежный опыт инфраструктурного обеспечения и правового регулирования ипотечного кредитования / Е.К. Симакова // Вестник Санкт-Петербургской юридической академии. – 2015. – №

снижения доходов населения; росте процентных ставок в сфере ипотечного жилищного кредитования на фоне увеличения инфляционного давления и нарастания просроченной задолженности; росте рефинансирования ипотечных кредитов ипотечными государственными агентствами с целью стабилизации рынка ипотеки.

Кризис в сфере ипотечного кредитования в США привел к тому период роста в секторе жилищного строитель постепенно сменился рецессией. Интенсивный рост цен на недвижимость, широкое распространение ипотечных ценных бумаг с покрытием способствовали развитию рынка ипотечного кредитования сравнительно продолжительный период времени. Закономерным итогом этого стала ситуация «пузыря» на национальном рынке недвижимости, который лопнул к определенному моменту времени. В свою очередь, частные кредиторы и инвесторы покинули данный рынок.

В целом по стране ипотечный кризис способствовал ухудшению многих макроэкономических показателей страны (таблица 1).

Таблица 1 – Основные макроэкономические показатели США в 2006-2015 гг.

|

Год |

Показатели |

||||

|

ВВП* |

ВВП, %** |

Торговый баланс*** |

Ставка ФРС, % |

Уровень безработицы, %**** |

|

|

2006 |

13855,9 |

5,8 |

-761 716 |

4,97 |

4,4 |

|

2007 |

14477,6 |

4,5 |

-705 375 |

5,02 |

5,0 |

|

2008 |

14718,6 |

1,7 |

-708 726 |

1,92 |

7,3 |

|

2009 |

14418,7 |

-2,0 |

-383 774 |

0,16 |

9,9 |

|

2010 |

14964,4 |

3,8 |

-494 658 |

0,18 |

9,3 |

|

2011 |

15517,9 |

3,7 |

-548 625 |

0,10 |

8,5 |

|

2012 |

16155,3 |

4,1 |

-536 773 |

0,14 |

7,9 |

|

2013 |

16663,2 |

3,1 |

-478 394 |

0,11 |

6,7 |

|

2014 |

17348,1 |

4,1 |

-508 324 |

0,09 |

5,6 |

|

2015 |

17947,0 |

3,5 |

-539 755 |

0,13 |

5,0 |

Примечание: * - млрд. долл., по текущему валютному курсу; ** - процентное изменение ВВП к предыдущему периоду; *** - сальдо торгового баланса, млрд. долл.; **** - по состоянию на декабрь соответствующего года.

Источник: составлено автором диссертации по:

Gross Domestic Product (GDP). – US Department of Commerce, Bureau of Economic Analysis, 2016 [Electronic resource]. – Mode of access: ;

International Summary Statistics. – Federal Reserve Board, 2015 [Electronic resource]. – Mode of access: ;

Selected Interest Rates. – Federal Reserve Board, 2016 [Electronic resource]. – Mode of access: ;US;

Trade in Goods and Services. – US Department of Commerce, Bureau of Economic Analysis, 2016 [Electronic resource]. – Mode of access: ;

Labor Force Statistics from the Current Population Survey. – US Department of Labour, Bureau of Labor Statistics, 2016 [Electronic resource]. – Mode of access: (дата обращения: 16.03.2016).

Одной из ключевых проблем для экономики США остается высокий уровень безработицы, возросший в 2006-2009 гг. почти в два раза. Несмотря на то, что в последние годы в целом наблюдалось снижение уровня безработицы, в экономике страны по-прежнему ощущается потребность в создании новых рабочих мест для уменьшения нагрузки на бюджет по выплате социальных пособий.

Многолетней проблемой экономики страны является также сохраняющееся высокое отрицательное сальдо внешней торговли, что заставляет руководство страны принимать специальные меры по уменьшению расходов бюджета. Такие меры могут в конечном итоге привести к серьезному сокращению деятельности на ипотечном рынке страны государственных ипотечных агентств.

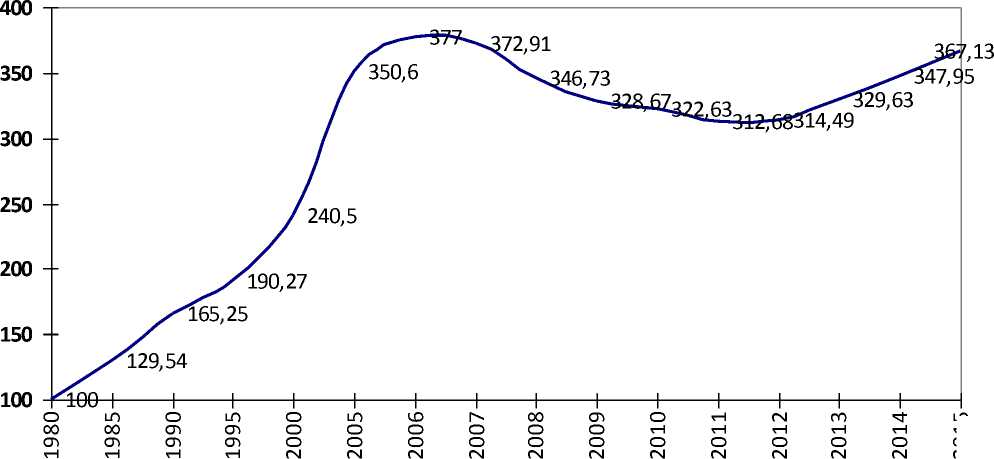

Рынок жилищного строительства страны в последние годы также претерпевал существенные изменения. По состоянию на 2015 год размер жилищного фонда США составил 12,4 трлн. долл., из которого 9,5 трлн. долл. (76,6%) приходилось на выданные ипотечные кредиты. При этом среднегодовой прирост цен на жилье в стране в 1952-2015 гг. составила 4,2 % (в 2009 г. - максимальное за рассматриваемый период снижение цен более чем на 10 %).6 На следующем рисунке наглядно продемонстрирована динамика цен на жилье в США, из которой следует, что период снижения цен на жилье в США в 2007-2012 гг. по существу является беспрецедентным за последние десятилетия:

Рис. 1 – Индексы динамики цен на жилье в США в 1980-2015 гг.

Примечание: по данным на конец года; 1980 г. = 100%

Источник: составлено автором диссертации по: All-Transactions House Price Index for the United States. – Economic Research, 2016 [Electronic resource]. – Mode of access: (дата обращения: 10.04.2016).

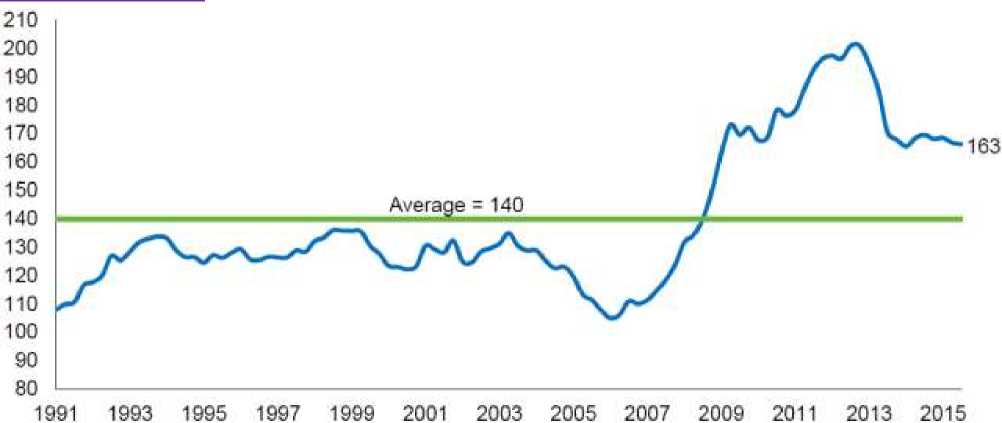

Важным показателем, характеризующим состояние ипотечного рынка страны, является индекс доступности жилья (англ. – Affordability Index, HAI), рассчитываемый как7:

HAI = — - 100% = QI

I

- 100% =

- 100%,

где I – среднемесячный доход семьи, QI – плановый доход, рассчитываемый как соотношение аннуитетного платежа по кредиту (А) и некоторой предельной доли дохода семьи, которая может расходоваться на погашение ипотечного кредита (MI). В США обычно MI принимается в размере 25 %. Индекс HAI в размере 100 % показывает, что у семьи со средним доходом достаточно дохода, чтобы взять в ипотеку жилье по средней цене.

Примечательно, что на протяжении 1991-2015 гг. индекс HAI в США имел тенденцию к росту, составив в 2015 г. 163 % (для сравнения: в России этот индекс колеблется в диапазоне от 40 до 60 %).

Рис. 2 – Динамика индекса HAI в США в 1997-2015 гг., %

Источник: составлено по: Freddie Mac Update. - Freddie Mac, February 2016. – P. 21.

Из данных таблицы 10 мы видим, что совокупный объем выданных ипотечных кредитов в стране пока не достиг предкризисного уровня. Средневзвешенная ставка по ипотечным кредитам продолжает снижаться, что также характеризует оживление рынка.

Таблица 2 – Динамика показателей ипотечного кредитования и жилищного строительства в США в 2008-2015 гг.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2013 г. |

2014 г. |

2015 г. |

|

Объемы продаж жилья в стране, в том числе: |

4609 |

4708 |

4504 |

4566 |

5519 |

5377 |

5761 |

|

продажи нового жилья, тыс. ед. |

485 |

374 |

322 |

303 |

429 |

437 |

501 |

|

продажи жилья на вторичном рынке, тыс. ед. |

4124 |

4334 |

4182 |

4 263 |

5090 |

4940 |

5260 |

|

Изменение цены на жилье (на основе индекса Fanni Mae Home Price Index), % |

10,3 |

4,7 |

4,3 |

3,2 |

7,9 |

4,4 |

5,1 |

|

Средневзвешенная процентная ставка (по ипотеке с постоянной ставкой), % |

6,0 |

5,0 |

4,7 |

4,5 |

4,0 |

4,2 |

3,9 |

|

Объемы ипотечного кредитования на приобретение «односемейных» домов, млрд. долл. США, в том числе: |

1580 |

1884 |

1701 |

1362 |

1866 |

1301 |

1690 |

|

удельный вес рефинансированных ипотечных кредитов, % |

52 |

69 |

65 |

66 |

60 |

40 |

47 |

|

удельный вес кредитов с пе- |

7 |

4 |

5 |

6 |

7 |

9 |

8 |

|

ременной процентной ставкой, % |

|||||||

|

Общий объем выданных ипотечных кредитов в стране, млрд. долл. |

11915 |

11712 |

11360 |

11177 |

10802 |

10874 |

11011 |

Источник: составлено по: Annual Report Pursuant to Section 13 or of the Securities Exchange Act of 1934 (for the fiscal year ended December 31, 2015). – Federal National Mortgage Association, 2016. – P. 16.

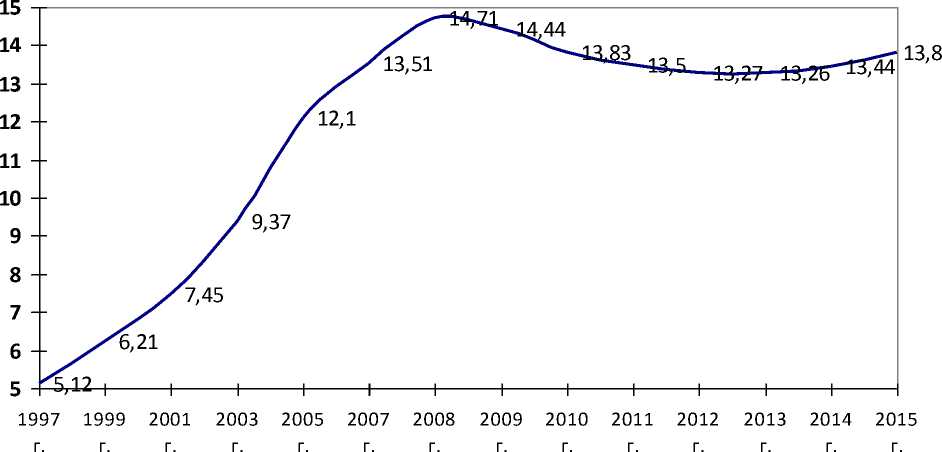

Однако в то же время мы отмечаем существенный прирост ипотечного кредитования в стране за последние двадцать лет. Несмотря на то, что максимальный прирост этого показателя пришелся на 2000-2008 гг., в последние годы он остается на стабильно высоком уровне (рис. 3).

Рис. 3 – Динамика выданных ипотечных кредитов в США в 1997-2015 гг., млрд. долл.

Примечание: по данным на конец соответствующего года.

Источник: составлено по: Mortgage Debt Outstanding. – FRB, March 2016 [Electronic resource]. – Mode of access:

(дата обращения: 26.03.2016).

В последние годы становится очевидным, что ипотечный рынок США снова «разгоняется»: так, в 2015 г. совокупный накопленный объем ипотечных кредитов, выданных в стране, составил 503,8 млрд. долл.8, что лишь немного меньше высокого уровня предкризисного, 2007 года. Такой объем кредитования обусловлен как высокой стоимостью жилья, так и очень низкими ставками по ипотеке. Также в США существенно возрос объем просроченной задолженности по ипотечным, который снижается

кредитованию в США в1991-2014 гг., % к ВВП

Источники: Global Financial Development Report 2015-2016: the Use of Long-Term Finance by Firms and Households. – Wash. DC: Worldbank, 2016. – P. 63.

В период кризиса, в 2008 г., ипотечные агентства США Fannie Mae и Freddie Mac стали контролироваться государством, что выразилось в создании нового Федерального агентства по жилищному финансированию (англ. - Federal Housing Finance Agency, FHFA), находящегося в прямом подчинении Правительства США. Эта мера рассматривалась в качестве временной и была нацелена на финансовую стабилизацию ипотечных агентств и реформирование их деятельности, равно как и на оздоровление финансового и жилищного рынков. В итоге указанные ипотечные агентства стали преобладающими на рынке ипотеки в условиях отсутствия инвестиций со стороны частного сектора в ипотечные облигации. Поэтому удельный вес ипотечных агентств на рынке ипотечного кредитования, составлявший в 2008 г. лишь 14 % ( с объемом в 1,6 млрд. долл.) возрос до 5,03 млрд. долл. по итогам 2015 г., превысив 50 %.9

Основными причинами ухода частных инвесторов с ипотечного рынка США (вторичного рынка) стали:

-

- уменьшение параметров ипотечного кредитования (LTV, а также отношения кредита к доходу заемщиков – DTI) (только за 2011-2015 гг. средневзвешенное значение коэффициента LTV в стране выросло с 69 до 75 %10;

-

- рост спекулятивных операций на рынке ипотеки;

-

- появление новых, экзотических ипотечных продуктов 9например, ипотеки с регулируемой ставкой)

-

- стремление Правительства страны к увеличению объемов ипотечного кредитования с целью улучшить жилищные условия граждан;

-

- возросшее давление акционеров для обеспечения доходности и кредитоспособности кредиторов;

-

- рост мошеннических операций среди заемщиков, оценщиков и брокеров.

Таблица 3 – Ипотечные кредиты государственных ипотечных агентствами США в 2008-2015 гг., млрд. долл.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Агентство Fanni Mae |

792,9 |

2969 |

3099 |

2899 |

2949 |

3026 |

3019 |

3020 |

|

Агентство Freddie Mac |

2207 |

2251 |

2165 |

2075 |

1956 |

1915 |

1910 |

1942 |

|

Совокупный портфель ипотечных кредитов в стране |

11915 |

11712 |

11360 |

11177 |

11293 |

11235 |

12114 |

12295 |

Источник: составлено и рассчитано по: Annual Report Pursuant to Section 13 or of the Securities Exchange Act of 1934 (for the fiscal year ended December 31, 2015). – Federal National Mortgage Association, 2016. – P. 69; US Mortgage Fund. – Blackrock, 2016 [Electronic resource]. – Mode of access: (дата обращения: 20.03.2016); Freddie Mac Update. - Freddie Mac, February 2016. – P. 23.

В период кризиса в результате возросших платежей со стороны заемщиков резко увеличился спрос на секьюритизацию ипотечных кредитов. Почти всегда по кредитам типа «subprime» инвесторам со стороны кредиторов предоставлялись гарантии обязательства выкупа ссуды обратно, в случае, если по ним не будет преждевременного дефолта.

Вместе с тем, по причине отсутствия возможностей своевременного прогнозирования вероятности наступления дефолтов по ссудам, кредитора по ссудам «subprime» оказали неспособны обратно выкупить свои ссуды. Большинство из них обанкротились или же приостановили операции в сфере ипотечного кредитования. Многие компании, которые занимаются секьюритизацией ипотечных кредитов, понесли огромные убытки и были вынуждены уйти с вторичного рынка кредитования.

Финансовый и ипотечный кризисы в США привели к растущей волне дефолтов по ипотечным кредитам. Как правительство, так и банки, приняли меры по предотвращению массовых взысканий и выселений домохозяйств из жилой недвижимости, находящейся в залоге. Эти меры были направлены на сглаживание социальной напряженности и снижение убытков банков, которые были неизбежны при взысканиях в условиях падения цен на жилье.

Важным фактором развития ипотечного рынка страны является политика ФРС США. Так, в конце декабря 2015 г. впервые за 9 лет была поднята ставка ФРС (напомним, что в 2008-2015 гг., ставка ФРС была постоянной на уровне 0,25 %). По оценке, рост кредитных ставок в США поставит под угрозу возможность продления частных кредитов (в размере 17 трлн. долл.), из которых на ипотеку приходится 82 %.11

Модель ипотечного кредитования, сложившаяся в США, испытывает все большую трансформацию. Уже более половины ипотечных кредитов в США, которые имеют государственные гарантии, выдается «теневыми банками», доля которых на ипотечном рынке США в 2005-2014 гг. возросла с 15,9 до 37,5 %12 (отметим, что у этих банков нет депозитов, а надзорные требования к ним весьма мягкие). В свою очередь, для крупных банков (таких, как Wells Fargo, JPMorgan, Bank of America) ипотечное кредитование становится менее привлекательным ввиду штрафов и жесткого регулирования.

В свою очередь, следует понимать, что ослабление стандартов повысит риски для FHA, Freddie Mac и Fannie Mae, которые страхуют банки от убытков. В целом, в Правительстве страны есть осознание, что ипотечный рынок страны нуждается в реформировании.

По мере того, как ситуация на ипотечном рынке страны стабилизировалась, постепенно объемы частного инвестирования на этом рынке растут. При этом на данный рынок в перспективе будут оказывать влияние следующие группы факторов:

-

- факторы экономической среды : 1) ожидаемое в стране уменьшение инфляции и рост совокупной численности домохозяйств в среднем около 1,2 млн. ежегодно, что увеличит спрос на рынке строительства жилья; 2) улучшение качественных показателей рынка ипотечного кредитования (например, DTI и LTV), что повысит качество заемщиков; 3) уменьшение значений показателя отношения цены к доходу (англ. – Price-to-income, PTI), что, вместе с ожидаемым снижением процентных ставок по ипотечным кредитам, повысит их доступность; 4) рост стоимости арендной платы, что повысит привлекательность недвижимости; 5) рост доверия со стороны потребителя, что увеличит активность заемщиков;

-

- факторы развития ипотечного рынка: 1) уменьшение процентной маржи, что понизит уровень доходности; 2) увеличение прав выкупа имущества в залоге, что стабилизирует спрос и цены на жилье; 3) рост числа сделок с наличными, что приведет к росту объемов ипотеки; 4) рост крупных сделок страховании (за счет рынка RMBS), что оживить склонность к риску у инвесторов; 5) увеличение индекса ABX, отражающего стоимость пула ипотечных закладных типа subprime, что улучшит потенциал развития вторичных RMBS;

-

- факторы среды правового регулирования: 1) сокращение доли государственных ипотечных агентств на рынке, что повысит интересы частных субъектов; 2) усиление государственного надзора, что увеличит число субъектов, действующих в соответствии с требованиями; 3) введение новых нормативов управления рисками, что стабилизирует нормативы достаточности капитала; 4) принятие мер по защите интересов потребителей, что будет способствовать формированию более прозрачного ипотечного рынка;

-

- технологические факторы: 1) увеличение требований к информационным банковским системам, что создаст новые сложности на предмет соответствия новым требованиям; 2) необходимость совершенствования информационных банковских систем, что увеличит расходы на информационные технологии.

Вместе с тем, роль государственных ипотечных агентств на рынке остается весомой, что связано со слабой динамикой макроэкономических показателей страны, низким спросом на недвижимость, отрицательной динамикой цен на жилье, большим объемом предложения залогового жилья.

Список литературы Основные тенденции развития рынка ипотечного кредитования в США

- Ивасенко, А.Г. Анализ зарубежного опыта земельно-ипотечного кредитования / А.Г. Ивасенко // Российское предпринимательство. - 2008. - № 11. - Вып. 2 (123). - С. 103-106.

- Зарубежный опыт ипотечного кредитования [Электронный ресурс]. - Режим доступа: http://pr-credit.ru/zarubezhnyj-opyt-ipotechnogo-kreditovaniya/ (дата обращения: 12.07.2014).

- Тягай, Е.Д. Право собственности на недвижимость в США. Сложноструктурные модели / Е.Д. Тягай. - М.: Проспект, 2014.

- The Federal Housing Administration (FHA). - US Department of Housing and Urban Development [Electronic resource]. - Mode of access: http://portal.hud.gov/hudportal/HUD?src=/program_offices/housing/fhahistory (дата обращения: 18.04.2015).

- Симакова, Е.К. Зарубежный опыт инфраструктурного обеспечения и правового регулирования ипотечного кредитования / Е.К. Симакова // Вестник Санкт-Петербургской юридической академии. - 2015. - № 3 (28).

- Freddie Mac Update. - Freddie Mac, February 2016.

- HIA Housing Affordability Index Methodology. - Housing Industry Association Ltd. (Australia) [Electronic resource]. - Mode of access: https://hia.com.au/~/media/HIA Website/Files/IndustryBusiness/Economic/publications/Affordability_Index_Methodology.ashx (дата обращения: 16.04.2015).

- Mortgage Bankers' Commercial/Multifamily Originations Rise to Near-Record $504 Billion in 2015. - MBA, April 7, 2016 [Electronic resource]. - Mode of access: https://www.mba.org/2016-press-releases/april/mortgage-bankers'-commercial/multifamily-originations-rise-to-near-record-504-billion-in-2015 (дата обращения: 17.04.2016).

- Mortgage Debt Outstanding. - FRB, March 2016 [Electronic resource]. - Mode of access: https://www.federalreserve.gov/econresdata/releases/mortoutstand/current.htm (дата обращения: 26.03.2016).

- Annual Report Pursuant to Section 13 or of the Securities Exchange Act of 1934 (for the fiscal year ended December 31, 2015). - Federal National Mortgage Association, 2016.

- Повышение ставки ФРС США прямо повлияет на курс рубля. - Взгляд. - 16.12.2015 [Электронный ресурс]. - Режим доступа: http://www.vz.ru/economy/2015/12/16/784215.html (дата обращения: 02.04.2016).

- В США за рисковым ипотечным кредитом теперь нужно идти в небанковские организации // Ведомости. - 2015. - № 3844.