Основные тенденции развития сетевой розничной торговли

Автор: Бармина Э.Э., Рогозина Т.Л.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (26), 2016 года.

Бесплатный доступ

В статье представлены основные тенденции развития сетевой розничной торговли. Приводятся данные статистки по динамике показателей предприятий торговли сетевого формата, крупнейших в России. Авторы приходят к выводу, в современной экономической ситуации кризисные явления негативно сказываются на региональных торговых сетях.

Розничная торговля, оборот розничной торговли, динамика показателей, развитие торговых сетей

Короткий адрес: https://sciup.org/140121040

IDR: 140121040

Текст научной статьи Основные тенденции развития сетевой розничной торговли

Оборот организаций розничной торговли показывает выручку от продажи товаров, приобретенных в целях перепродажи, стоимость отгруженных товаров собственного производства, выручку от других видов деятельности, поэтому анализ состава и количества торговых организаций представляет интерес в отношении динамики развития предприятий розничной торговли. В структуре организаций розничной торговли за последний год лишь 27,8% организаций не имеют товарной специализации.

Таким образом, возрастает специализация торговли, и наибольшая доля розничного оборота реализуется через специализированные магазины. Также имеется устойчивая тенденция увеличения количества внемагазинных форм торговли, и в первую очередь Интернет – торговли сектора В2С.

Структурные изменения в обороте розничной торговли на душу населения за последние три года представляют интерес, так как отражают изменения товарной структуры оборота розничной торговли. Данные показатели демонстрируют рост в текущих ценах со 165051 руб. в 2013 году до 188099 руб. в 2015 году, представленный на рисунке 1.

-

■ Всего

-

■ Продовольственные товары

-

■ Непродовольственные товары

Рисунок 1 – Динамика оборота розничной торговли на душу населения за период 2013-2015 г.г. (руб.)

В структуре потребления оборот непродовольственных товаров занимает несколько меньшую долю, чем не продовольственные товары. Так в 2015 году оборот продовольственных товаров на душу населения составил 91658 рублей, в то время как непродовольственные товары – 96438 рублей [2].

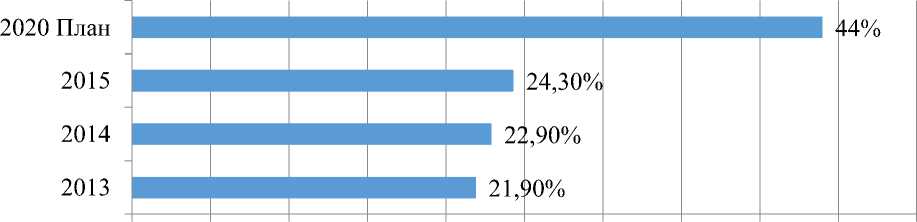

Поскольку изменения в структуре торговых организаций сопровождаются их специализацией и ростом розничных торговых сетей (ТС) была проанализирована динамика роста доли торговых сетей в обороте розничной торговли Российской Федерации (рисунок 2).

0,00% 5,00% 10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

Рисунок 2 – Динамика изменений доли торговых сетей в обороте розничной торговли РФ за период 2013-2015г.г. и план на 2020 г. Под торговой сетью понимается совокупность двух и более торговых объектов, которые находятся под общим управлением, или совокупность двух и более торговых объектов, которые используют единое коммерческое обозначение или иное средство индивидуализации [3].

В декабре 2014г. розничные торговые сети формировали в среднем по России 24,3% общего объема оборота розничной торговли (в декабре 2013г. -22,8%). В обороте розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями удельный вес оборота торговых сетей составил 27,7% (в декабре 2013г. - 26,0%).

В 40 субъектах Российской Федерации доля сетевых торговых структур в общем объеме оборота розничной торговли превышала среднероссийский уровень. В то же время в республиках Дагестан, Саха (Якутия) и Сахалинской области розничные торговые сети в декабре 2014г. обеспечивали менее 5% общего объема оборота розничной торговли. Аналогичный показатель по Москве составил 22,1%, Санкт-Петербургу - 51,7%. Доля оборота розничной торговли по торговым сетям неуклонно растет, и к 2020 году должна составить не менее 44%, однако ежегодные темпы роста незначительны.

Плановые показатели по доле современных форматов в соответствии со «Стратегией развития торговли в РФ на 2015-2016 годы и период до 2020 года» должна составить к 2015 году 50-55% в не выполнены и составили всего 27,9%, процент выполнения составил 53,14% [3].

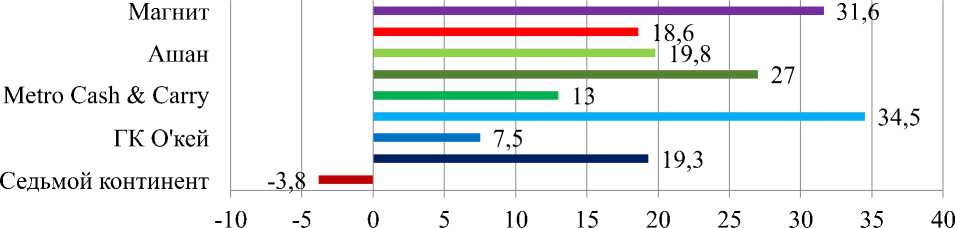

Однако, сетевая торговля и современные форматы торговли развиваются, поэтому были проанализированы основные тенденции и состояние рынка розничных торговых сетей. Сегодня в РФ действует более 700 торговых сетей повседневных и продовольственных товаров, более 1800 торговых центров в 30 крупнейших городах. На рисунке 3 представлены основные лидеры сетевой торговли РФ.

Рисунок 3 – Динамика изменений темпов роста 2014г. к 2013 г. ведущих продовольственных торговых сетей, действующих на территории РФ

По мнению многих экспертов рынка отрасль переживает кризис, не смотря на рост доли рынка крупнейших сетей. Так, например, в 2015 году на долю десяти крупнейших компаний пришлось 24,3% рынка в сравнении с 21,6% в 2014 году. При этом доля крупнейшего российского оператора ТС «Магнит» демонстрирует рост и составит 7% рынка [4]. Выручка этого оператора выросла на 16.7% г/г, до 255.3 млрд. рублей, но чистая прибыль сократилась на 13% до 8.24 млрд. рублей. Таким образом, на фоне падения потребительского спроса темпы роста крупнейшего российского ритейлера снизились, и компания будет вынуждена пересмотреть стратегию развития (расти темпами 15-20% в ближайшие годы не получиться).

Доля второго крупнейшего оператора «X5 Retail Group» составит 6,2% и в 2016 году оператор планирует выход в несколько новых регионов: Калмыкию, Астрахань, Омск, Томск, Кемерово.

Еще одним крупнейшим российским оператором является группа компаний «ДИКСИ», выручка которого увеличена на 27,7%, (до 63,6 млрд рублей), сумма среднего чека возрос на 11,5%, количество чеков, то есть количество покупок, также возросло на 0,1%. Ритейлером было открыто 143 магазина, 82 из них – в марте 2015 года [2]. Таким образом, выручка крупнейших ритейлеров («Магнит», X5 Retail Group и «Дикси» и др.), проводящих политику «низких цен», существенно выросла. Наиболее активно расширяются сети магазинов «у дома» и дискаунтеры.

Основной тенденцией 2016 года является агрессивное наращивание крупнейшими продовольственными ритейлерами количества торговых объектов, то есть экстенсивный рост. Условиями такого роста являются серьёзные кризисные явления в непродовольственной рознице, которая вынуждена оптимизировать издержки обращения и сокращать торговые площади. За счет данных процессов происходит их перераспределение операторам FMCG, и благоприятиные условия для выхода в новые регионы, где уже присутствуют конкуренты, что можно рассматривать как нарастание консолидации рынка.

Однако, при активном расширении крупных федеральных ритейлеров, развивается тенденция снижения доли региональных торговых сетей, которые вынуждены закрываться. Так, например, на рынке пермского региона закрытие магазинов торговой сети «Добрыня», не привел значительному изменению сил на региональном рынке, однако такой региональный оператор, как «Виват-Трейд» увеличил в количество магазинов до 90 в составе сети.

Такие тенденции показывают другие региональные рынки – «сеть магазинов «Посадский» в Тольятти и другие. В более сложной ситуации находятся малые и средние торговые предприятия регионах, не способные выдерживать натиск крупных торговых сетей [1]. Дефицит платежеспособного спроса, связанный с замедлением роста реальных располагаемых денежных доходов населения, снижение динамики кредитования физических лиц, рост цен и ослабление национальной валюты отрицательно сказались на формировании потребительского.

Таким образом, можно сделать следующие выводы:

-

1. Розничная торговля играет важную роль в нашем постоянно изменяющемся обществе. Кроме того, данная сфера является одним из основных источников занятости населения. Результативность торговой деятельности непосредственно зависит от постоянно изменяющихся настроений потребителей и новых способов ведения торговли.

-

2. Кризисные явления наиболее значимо сказываются на региональных сетях, крупные федеральные операторы стремятся удержать лидерские позиции, в основном за счет экстенсивного пути развития – наращивая количество торговых объектов, осваивая новые регионы.

-

3. Приход в регионы крупных федеральных игроков, продвигающих крупные форматы (торговые операторы «Ашан», «Лента») существенно конкурентную ситуацию не изменил, однако они продолжают свое развитие в регионах.

Список литературы Основные тенденции развития сетевой розничной торговли

- Антипин Ф.А. Многоформатная торговля: тенденции развития и стратегические задачи//Российское предпринимательство. -2015.-Т.16.-№11.-с. 1689-1698. режим доступа: https://bgscience.ru/lib/9235 (дата обращения 20.05.2016)

- Сайт Федеральной службы государственной статистики, режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1140087276688 (дата обращения 20.05.2016)

- Стратегия развития торговли в Российской Федерации на 2011 -2015 годы и период до 2020 года. -режим доступа: www.minpromtorg.gov.ru/ministry/strategic/sectoral/9 (дата обращения 23.11.2015)

- Мунши А.Ю., Александрова Л.Ю., Мунши Ш.М. Состояние и динамика развития розничной торговли россии//Современные проблемы науки и образования. -2015. -№ 1-2.; режим доступа: http://www.science-education.ru/ru/article/view?id=19748 (дата обращения: 16.05.2016)