Основные виды и формы налогового стимулирования инновационно-инвестиционной деятельности в России

Автор: Ванькина А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

В статье выделены основные направления влияния налоговой политики на развитие инвестиционной деятельности, определены виды и формы налогового стимулирования инновационно-инвестиционной деятельности предприятий в Российской Федерации. Исследован зарубежный опыт стимулирования налоговой политики организаций инновационно-инвестиционной направленности, а также предложены направления развития действующей системы инвестиций в инновационную деятельность посредством использования налоговых механизмов.

Налог, стимулирование инновация, инвестиция, деятельность, механизм, форма, вид, развитие

Короткий адрес: https://sciup.org/140110911

IDR: 140110911

Текст научной статьи Основные виды и формы налогового стимулирования инновационно-инвестиционной деятельности в России

Экономическое развитие России базируется на структурных преобразованиях в экономике, которые способствуют повышению научнотехнического, технологического и социального потенциалов страны. По мере развития финансово-экономических отношений в обществе и повышения роли государственных регуляторов, включающих как прямые, так и косвенные механизмы, органы власти применяют все более специализированные меры стимулирования тех направлений деятельности, которые используются в проектах развития экономики страны [5].

Современное состояние российской экономики нуждается в изменении основных экономических подходов по формированию стойких конкурентных позиций национальной промышленности. Особое значение с целью обеспечения социально-экономического развития государства, повышения уровня конкурентоспособности национальной экономики приобретает содействие инвестиционному развитию и созданию эффективной инвестиционной политики [8].

В условиях становления рыночной экономики вопросы повышения эффективности налоговой политики имеют особое значение, и в этой связи возрастает роль налогов в поддержке и развитии предпринимательской деятельности, являющихся предпосылками экономического роста и развития страны.

На сегодняшний день выделяют два основных направления налоговой политики государства, влияющих на развитие инвестиционной деятельности.

Во-первых, воздействуя посредством налогов на уровень сбережений населения, амортизационных фондов фирм и их нераспределенной прибыли, то есть на величину потенциальных источников финансирования инвестиционных программ фирм, государство влияет на важнейшие макроэкономические пропорции, такие как: распределение национального дохода между накоплением и потреблением.

Во-вторых, используя целенаправленные налоговые преференции и законодательство, государство воздействует на соотношение между инвестициями фирм в активную и пассивную часть основных фондов, на скорость воспроизводства основного капитала в промышленности страны, стимулирует инвестиции промышленных фирм в приоритетные, с точки зрения государства, направления, влияет на региональное размещение промышленных инвестиций [3].

Необходимо отметить, что именно введение института налогового стимулирования изобретательства является одним из наиболее действенных инструментов в современных условиях, позволяющим активизировать работу в данном направлении прежде всего физических лиц, а также малого и среднего бизнеса.

Анализ российского законодательства о налогах и сборах показал, что в нем содержится ряд позиций, имеющих отношение к изобретательской деятельности. Кроме того, установлено, что на современном этапе в налоговом законодательстве существуют определенные резервы, которые можно направить в русло стимулирования изобретательства [8].

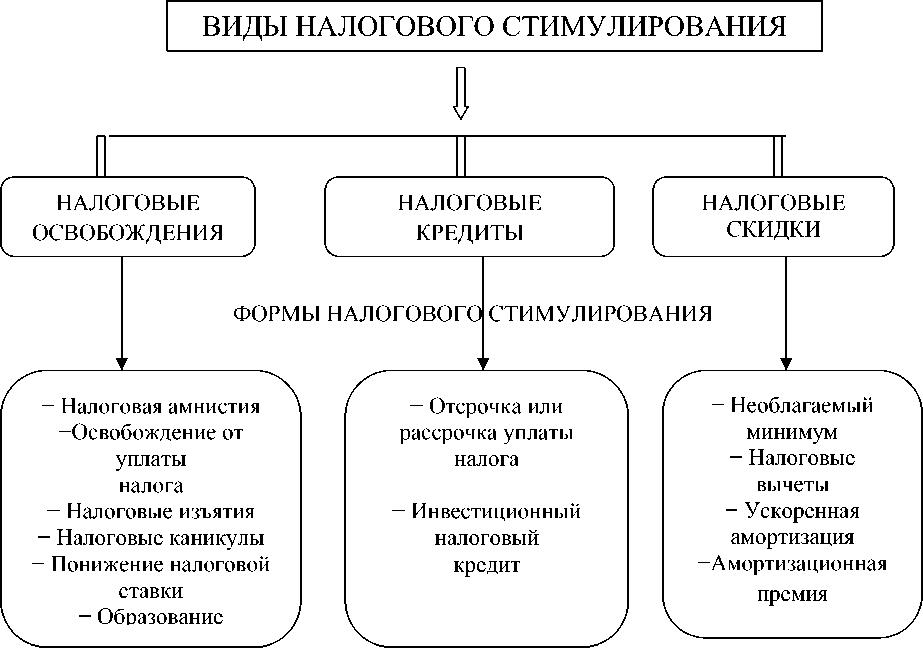

Существует несколько видов и форм налогового стимулирования инвестиционной деятельности предприятий (рисунок 1).

Рисунок 1 - Основные виды и формы налогового стимулирования

Рассмотрим подробнее некоторые из основных видов и форм налогового стимулирования инвестиционной деятельности, представленные на рисунке 1.

Налоговой амнистией называется ряд мероприятий по предоставлению налогоплательщикам права уплатить суммы налогов, по которым истекли установленные налоговым законодательством сроки платежей.

Налоговые изъятия – вид налоговой льготы, предоставляемой по объекту налогообложения. Налоговые изъятия направлены на выведение из-под налогообложения отдельных предметов (объектов) налогообложения.

Образование консолидированных групп налогоплательщиков можно считать одной из разновидностей налоговых льгот, поскольку оно направлено на уменьшение налоговых обязательств по группе в целом по сравнению с суммарными налоговыми обязательствами, исчисленными по каждому участнику в отдельности.

Налоговые кредиты – изменение срока уплаты налога на период от трех месяцев до одного года при наличии хотя бы одного из следующих оснований: причинения лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы; задержки лицу финансирования из бюджета или оплаты выполненного лицом государственного заказа; если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер (по утвержденному Правительством РФ перечню); иных оснований, предусмотренных

Таможенным кодексом РФ.

Инвестиционный налоговый кредит – это такое изменение срока уплаты налога, при котором организации при наличии определенных оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии особых оснований на срок до пяти лет, соответственно с единовременной или поэтапной уплатой суммы задолженности.

Налоговые скидки – льготы, направленные на сокращение налоговой базы. Плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые обществом и государством.

Налоговые вычеты представляют собой исключение из налоговой базы отдельных текущих расходов, имущества и некоторых видов доходов.

Ускоренная амортизация позволяет предприятиям уменьшить облагаемую налогом на прибыль или имущество базу, снизить налоги и в более короткий промежуток времени накопить необходимые финансовые ресурсы для замены устаревшего производственного оборудования новым.

Амортизационная премия – норма, позволяющая при расчете налога на прибыль признавать в качестве расходов текущего периода сумму в 10 % (в 30 % – в отношении основных средств, относящихся к 3–7 амортизационным группам) от затрат предприятия на завершенные капитальные вложения [4].

Рассматривая налоговую политику государства последних лет в области стимулирования инвестиционной деятельности можно говорить о том, что исходя из обозначенных долгосрочных целей государства и общемировой тенденции экономики данное воздействие осуществляется косвенно, используется смешанная модель налоговой системы. Такая модель в условиях сравнительной нестабильности экономики России и специфичностью ее развития, наиболее эффективна, так как позволяет быстро корректировать элементы в зависимости от внешних условий. Так изменяя структуру налоговых баз, процентные ставки и предоставляя льготы государство стимулирует отдельные виды деятельности или отдельные операции, которые осуществляются промышленными организациями. Однако для стимулирования инвестиционной деятельности в целом (не только покупки-продажи, но и инвестиций в реальный сектор экономики и инвестиций в инновационные проекты) не предусмотрено никаких специальных регуляторов [1].

Как показывает практика развитых зарубежных стран, признанным мировым лидер в сфере инноваций является Япония, которая традиционно использует следующие методы стимулирования инновационного развития: возможность применения ускоренной амортизации для научно- исследовательского оборудования; налоговые скидки по расходам на инновационные разработки; налоговые льготы по затратам на приобретение зарубежных технологий; налоговые льготы на научно-исследовательские затраты.

В некоторых промышленно-развитых странах, помимо налоговых льгот, используются и другие методы поддержки инновационной деятельности, например гранты и субсидии. Широкое распространение получила система ускоренной амортизации основных средств, предназначенных для использования в сфере научных разработок. Применяются также и другие формы налогового стимулирования инновационной деятельности: налоговые скидки за расходы на оплату научно-исследовательского персонала и создание рабочих мест в научноисследовательских лабораториях; налоговые скидки на капиталовложения в оборудование научно-исследовательских лабораторий; освобождение инновационных предприятий от части налога на прибыль и корпоративного налога и т. д.[8]

Учитывая высокую значимость развития инновационных кластеров в Российской Федерации, целесообразно использовать опыт зарубежных стран в направлении совершенствования налогового стимулирования инвестиционной деятельности. В настоящее время для российской экономики наиболее актуальна система налоговых льгот, которая будет направлена не только на стимулирование научно-исследовательских программ, но и поощряющая начало инновационной деятельности [9].

Поэтому, с целью развития инвестиционной деятельности, в частности, её стимулирования посредством использования налоговых механизмов, целесообразно использовать следующие меры:

-

1) Предусмотреть освобождение от обложения НДС ввоза на территорию России высокотехнологичного оборудования, которое используется для научных разработок и создания инновационной продукции, комплектующих и запасных частей к нему. Данное направление совершенствования позволит активизировать процесс модернизации инновационных и высокотехнологичных отраслей российской экономики.

-

2) Рассмотреть вопрос о расширении перечня расходов, уменьшающих полученные доходы при определении объекта по упрощенной системе налогообложения (включить в перечень не только расходы на подготовку и освоение новых производств, цехов и агрегатов, но также расходы, направленные на создание и внедрение новых технологий и оборудования) 8].

-

3) Повысить значимость и упорядочить механизм ускоренной амортизации. Как известно, ускоренная амортизация влечёт за собой сокращение поступлений налога на прибыль (порой существенное), поэтому необходимо придать законную силу положению, в соответствии с которым высвободившаяся в результате использования ускоренного порядка прибыль

должна обязательно направляться на закупку оборудования наукоёмкого характера, внедрение новых технологий или на погашение кредитов банка, выданных на эти цели, с учётом процентов, т.е. на инвестиционную деятельность. Указанное должно найти отражение в ст. 259.3 «Применение повышающих (понижающих) коэффициентов к норме амортизации» НК РФ, пункте 5 [9].

Также стоит предложить альтернативу предложенных выше мер, направленных на совершенствование системы налоговых льгот и преференций для инновационных организаций. Активизации деятельности в сфере инноваций путем налогового стимулирования инвестиций может быть достигнута таким способом как введение специального налогового режима для научных и инновационных организаций.

Как мы знаем, специальные налоговые режимы устанавливаются для организаций, которые в силу присущей им специфики требуют специальных подходов при налогообложении. Несомненно, такую специфику имеют научные и инновационные организации. Результатом введения специального налогового режима для инновационноинвестиционных организаций станет снижение общего налогового бремени на инновационную сферу российской экономики. Данное мероприятие позволит осуществить комплексное решение вопросов налогообложения указанных организаций, а также урегулировать сложные вопросы, связанные с налоговым учетом, отчетностью и налоговым администрированием предприятий инновационной сферы.

Таким образом, исследовав меры налогового стимулирования, можно сделать вывод, что в настоящее время существует два основных направления налоговой политики государства, влияющих на развитие инвестиционной деятельности. Первое - воздействие системой налогов на уровень сбережений населения, амортизационных фондов фирм и их нераспределенной прибыли. Второе направление - это использование государством целенаправленных налоговых преференций и законодательства с целью воздействия на соотношение между инвестициями фирм в активную и пассивную часть основных фондов.

Кроме того, были выделены основные виды и формы налогового стимулирования инновационно-инвестиционной деятельности, к которым можно отнести следующие:

-

- налоговые освобождения (налоговые каникулы, налоговые изъятия, образование консолидированных групп налогоплательщиков);

-

- налоговые скидки (налоговые вычеты, ускоренная амортизация);

-

- налоговые кредиты (ИНК, отсрочка или рассрочка уплаты налога).

Рассмотрен опыт зарубежных стран в области эффективного применения видов и форм налогового стимулирования инвестиционной деятельности предприятий, а также выделены основные направления совершенствования мероприятий стимулирующего характера для обеспечения регулирующего влияния государства на инновационную сферу через налоговую политику.

Исходя из этого, можно отметить, что налоговое стимулирование занимает важное место в налоговой политике государства. Благодаря нему государство может ускорить развитие каких-либо социально-экономических процессов, поддержать какое-либо производство или сектор экономики. Опыт налоговой системы России говорит о том, что только законодательная форма дает оптимальную возможность обеспечивать правомочия участников налоговых отношений, воздействовать на их поведение силой авторитета правовых норм, придавать этим отношениям необходимую стабильность и определенность.

Список литературы Основные виды и формы налогового стимулирования инновационно-инвестиционной деятельности в России

- Ермошина Т. В., Уварова И. А. Стимулирование инвестиционной деятельности коммерческих банков через систему налогообложения/Т. В. Ермошина, И. А. Уварова//Контетнус. -2013. -№7(12).

- Ермошина Т. В. Развитие экономического подхода к исследованию инноваций/Т. В. Ермошина//Экономика и управление. -2011. -№4. -С. 37-42.

- Каирова Ф. А. Налоговое стимулирование инвестиционных процессов/сборнике по материалам всероссийской научно-практической конференции/Ф. А. Каирова, Л. Б. Лазарова, Л. А. Ватаева//гуманитарные и социальные науки. -2014. -№2. -С. 729-732.

- Митрофанова И. А., Тлисов А. Б. Потенциал модернизации налога на прибыль в современной России: экономико-управленческие аспекты: монография. -Волгоград: ООО «Изд-во «Крутон», -2012.

- Надточий Е. В., Самарин Н. В. Налоговое стимулирование инвестиционной деятельности в регионе/Е. В. Надточий, Н. В. Самарин//сборник по материалам Международной научно-практической конференции «Управление общественными корпоративными финансами: формирование ресурсного обеспечения инновационной экономики», г.Саратов. -2014. -С. 301-304.

- Попов М. В. Налоговые инструменты стимулирования инвестиций в инновационное развитие экономики/М. В. Попов//Вопросы современной науки и практики. -2012. -С. 208-218.

- Стратегия инновационного развития Российской Федерации на период до 2020 года (утв. распоряжением Правительства РФ от 8 декабря 2011 г. № 2227-р). URL: http://www.garant.ru/products/ipo/prime/doc/700061

- Татаренко Н. Н. Налоговое стимулирование инновационно-инвестиционной деятельности предприятий в России/Н. Н. Татаренко//Механизм регулирования национального и регионального хозяйства. -2012. -С. 391-397

- Троянская М. А. Совершенствование предоставления инвестиционного налогового кредита с целью стимулирования инвестиционной деятельности/М. А. Троянская//Экономические науки. -2014. -С.170-173.